12月4日上午9时起,中国“酒类流通第一股”银基集团控股有限公司已被取消上市地位。

从2022年5月10日开始停牌,到2023年12月4日正式取消上市地位,573天的时间里,银基集团跌落神坛。后续,银基集团决定继续申请复核,仿佛仍存有一丝期待。

曾经的中国酒类流通第一股,在经历大起大落后后,或将止步于此。

图片来源:银基集团公告截图01四年累计亏损4.75亿在港交所迎来新白酒上市公司后,曾被誉为“中国酒类流通第一股”的银基集团如今却黯然离场。

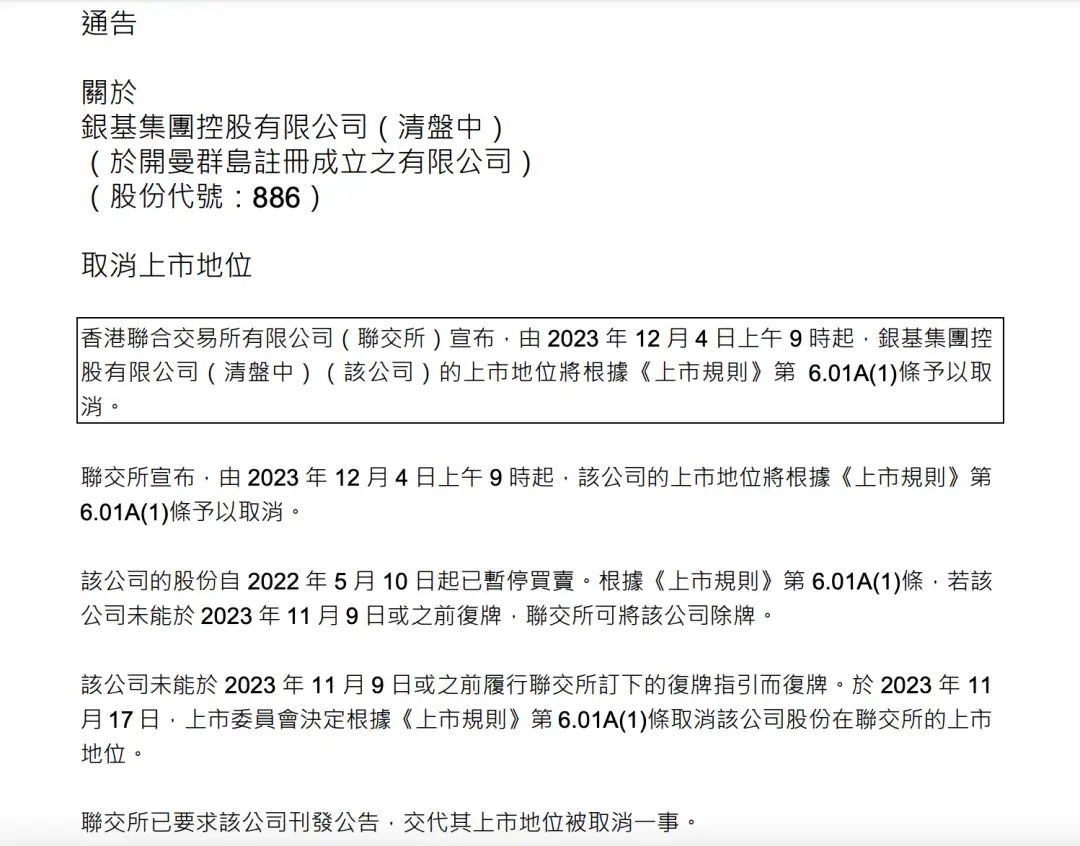

11月29日,香港交易所发公告称,12月4日上午9时起,取消银基集团的上市地位。

事实上,取消银基集团上市地位早已是“定局”。2021年,银基向当地法院提交“清盘呈请”,这也意味着该公司生产运作即将停止,所有资产也将在短期内出售变现偿还债务。此后在今年7月中旬,银基多名董事也陆续辞职。

酒讯以邮件方式针对取消上市地位后战略调整致函银基集团,截至发稿前,邮件未回复。

作为以高档酒运营为特色业务的企业,尽管坐拥包括五粮液、泸州老窖等高端品牌,但银基集团近年来业绩却表现欠佳。

根据银基集团2021年中期报告,截至2021年9月30日止的六个月,其收益约为1.01亿港元,较上年同期减少约85.1%;公司普通权益持有人应占亏损约1.88亿港元,同比止盈转亏。经粗略计算,2018-2021年,银基集团累计亏损约4.75亿元。

图片来源:摄图网

对比同样是酒类流通股,华致酒行2021年上半年实现营业收入39.54亿元,同比增长67.36%;实现净利润3.70亿元,同比增长69.66%。

业内人士指出:“银基集团业绩亏存很大程度上是整体战略问题,与大商深度合作,同时大商也成为了制约银基发展的因素之一。”

银基成立初始便主打高端路线,与大酒企进行深度合作,彼此互利,却也彼此掣肘。

最初的十年银基发展的十分顺遂,从上游拿资源,做“大批发”赚取差价,被媒体称作“躺着赚钱”。2009年4月,银基在香港主板上市,成为了香港股市第一酒类流通股。

但银基集团并不满足于此,2010年取得了五粮液集团“永福酱酒”15年全球独家经销权后,银基开始进军其他酒企。先后获得了泸州老窖“国窖1573”系列43度白酒10年国内独家经销权,山西汾酒55度40年青花及55度经典国藏汾酒的全球独家总经销权。

对此,酒类营销专家肖竹青指出:“此前,中国酒业依托渠道大商支撑业绩增长,而如今酒业正围绕终端市场做C端功课。在这样的状态下,超级大商对酒厂发展的权重已经弱化,消费者成为了酒厂主要攻克的重点目标。因此,银基集团做超级大商已经被边缘化,早已成为历史。这也是导致其被取消上市资格的原因之一。”

图片来源:摄图网

02“反骨”布局掣肘

纵观银基集团发展历程,似乎在每个酒业发展关键节点,潜藏的危险都并未消弭,直至拖垮了整个集团。

1997年,广东人梁国兴移居香港并成立银基集团。成立初始,银基就成功取得五粮液酒系列东南亚市场经销权,开启了与大酒企的深度“捆绑”之路。

直至2000年,银基集团更进一步,获得了五粮液全部酒系列10年总经销权。这标志着银基成为五粮液最大营运商,并连续数年蝉联首位。

自始至终银基集团在捆绑高端品牌上从未止步。然而,随着2013年中央“八项规定”,以及限制“三公经费”的发布,高端白酒也受到冲击。银基集团原有的运营模式出现危机,过于依赖单一大酒企桎梏了自身的发展。

图片来源:摄图网

银基出现了连续两年的亏损,2013年亏损约11.34亿港元,2014年亏损了7.8亿港元。

为扭转亏损业绩,银基集团自2013年以来也调整了战略方向,从此前主要代理高端名酒转向多品牌经营战略,重点在中低端白酒经营方面发力。

业内人士指出:“站在当下历史角度来看,过去十年中国白酒消费逐渐向名优白酒集中,区域白酒也逐渐向次高端赛道发展,中低端白酒已经成为弱化选项。因此,彼时银基集团布局中低端白酒并非明智之举。”

此后,2016年,银基集团花费巨额成本推出了一站式酒水综合交易服务平台“品汇壹号”,覆盖了B2B“品汇酒栈”及B2C“品汇超市”。但彼时,有经销商抱怨称,品汇壹号商城性价比低,根本“做不起来”,“B2B的价格比B2C的价格还要高”。商品上线2年多后即下线。银基集团曾表示,由于搭建B2B平台费用较大,给集团净利润带来较大负面影响。此举产生了大量的销售成本,业绩持续亏损。

图片来源:品汇壹号公众号

03过度依赖

细数银基集团的亏损原因,仍过于依赖原有资源型的盈利模式,而没有顺应时代的发展,探索属于自己的创新之路。

在传统的酒业销售流程中,资源属于首位。彼时,白酒市场利好,手握大酒企独家授权,只要等着下游经销商找上门,利用厂商与市场之间差价,便可躺着赚钱。银基持续套用这一盈利路径,接触各种酒企获取资源,却并未真正熟悉市场。

业内人士指出,随着C端消费者消费习惯变化,各大酒类品牌也采取了变革方式,主动贴近C端客户,降低渠道对销售的影响,开展线上业务,使得商品能从酒企直接销往消费者手中,大大缩小了酒商获取利润的空间。

图片来源:摄图网

事实上,各大酒企开始采取扁平化策略,渠道下沉至终端,总代式经销商早已不适合现在的酒类发展现状。

而在银基调整过程中,尽管银基品汇壹号平台设立之始是为缩减产品销售链中的流通环节,从而降低白酒分销模式造成的成本高、效率低等问题,但银基并没有实现最初的设想,平台并未做到低成本,反而因为性价比低收到了很多人的诟病。

图片来源:摄图网

如今,当银基集团被取消上市地位后,如何构建酒商自信核心竞争力成为摆在所有酒类流通企业面前的问题。

业内人士指出,对于当下的酒商来说,银基的衰落或许能成为一个警示。各类酒商除了贴近厂商外,更重要的是发展自己的核心竞争力,优化团队管理模式,学着了解市场,发展自己的品牌。

作者|半颗

编辑|念祎

排版|王月桃

转载说明:禁止未经授权转载或改编,否则依法追究。