导语:年末尾盘这一把“铤而走险”,福建港口集团不仅修复了报表,避免触发发债不利条件之虞,且成本仅2.16亿元。可谓一举多得,“价廉物美”。

01 刀口舔血

2023年最后一个交易日,兴业银行(601166.SH)尾盘突发涨停奇诡一幕。随着上交所调查结果公布,“幕后之手”终于浮出水面。

1月6日晚间,上交所发布《关于对福建省港口集团有限责任公司(简称“福建港口集团”)及其4家子公司名下证券账户实施限制交易等措施的通报》。

其中显示,2023年12月29日收盘集合竞价阶段,福建港口集团名下证券账户在交易兴业银行过程中,以明显偏离股票最新成交价的价格大笔申报成交,成交133082手,成交金额达2.157亿元,构成收盘集合竞价阶段拉抬股价的异常交易行为。

当日,福建港口集团名下证券账户以涨停价申报买入该股31笔,共1813.51万股,成交1330.67万股,成交量占收盘集合竞价期间该股总成交量的99.99%,拉抬股价幅度达9.70%。

作为“2022中国企业500强”之一的福建直属国企,福建港口集团为何铤而走险?

笔者与诸位银行业内人士及债券投行机构沟通发现,这应是一场福建港口集团的“自救”行动,且投入产出比相当划算。

02 “力挽狂澜”

截至2023年11月30日,福建港口集团持股兴业银行2.8%,约为5.59亿股。按持股数与当日价差计算,这一笔交易为福建港口集团贡献浮盈约8.27亿元。

浮盈8.27亿,对于福建港口集团是什么概念?

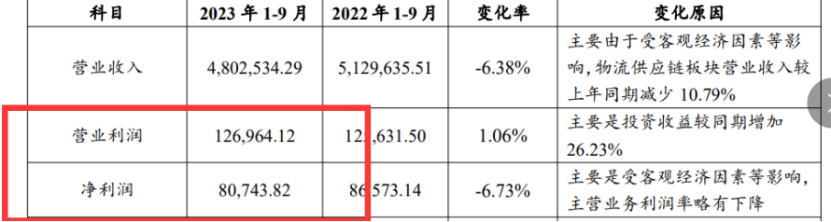

在中诚信国际《2023年度福建省港口集团有限责任公司信用评级报告》中披露,福建港口集团2023年前三季度净利润仅为8.1亿元。也就是说,该笔交易的浮盈超过了福建港口集团前三季度净利润的总和。

假设没有12月29日这一笔操作,情况又该如何?

去年第三季度末9月29日(季末最后一个交易日),兴业银行收盘价为16.29元。按当日拉升前均价14.72元粗略计算,如持股数不变,第四季度福建港口集团将产生浮亏8.77亿元,直接吞没前三季度净利润,甚至导致全年亏损。

以上仅从持股兴业银行进行分析,不排除福建港口集团有收益更为丰厚的其他金融资产投资。但以2023年资本市场的整体状况而言,难言乐观。

如果全年亏损,对于有发债需求的公司来说,通常会被评级机构认定偿付能力出了重大问题。某债券投行人士认为,如没有完美且自圆其说的解释,企业再次发债料难以实施。

更要命的是,亏损有可能触发福建港口集团及其子公司所有存续债券的强制赎回。

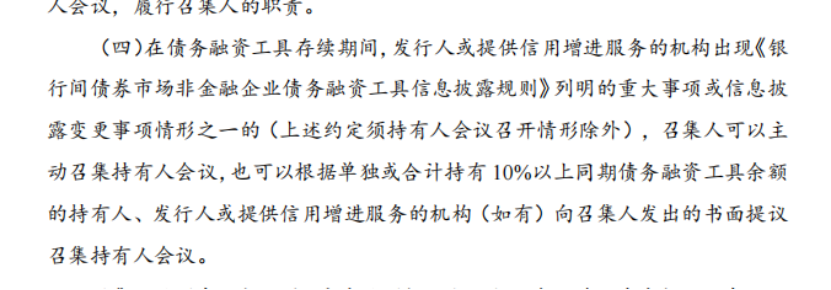

净利润大幅下降,对于发债主体而言,按照《非金融企业债务融资工具公开发行注册文件表格体系(2020年版)》,属于重大财务不利变化,须进行披露。

根据规定,当触发重大事项后,召集人有权召集持有人会议。而重大财务不利变化乃至亏损,持有人将有极大可能提出提前赎回的议案。因为持有人会议本身,就是对公司偿付能力的“兜底型”措施之一。

截至目前,福建港口集团有存续债11只,余额为99亿元。如将其他4家子公司纳入统计,合计存续债券28只,余额256.66亿元。一旦持有人因质疑其盈利可持续性要求强赎,将给福建港口集团带来不可估量的风险。

假设强赎没有发生,但如因利润大幅下降等财务重大不利事项,导致2024年不能发新债补充资金,对福建港口集团来说,亦是影响巨大。

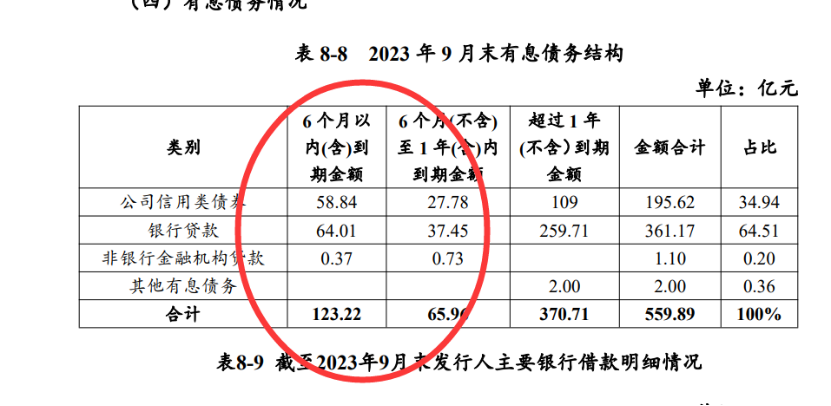

在评级报告中,中诚信国际认为,福建港口集团盈利能力一般,但财务杠杆较高。2022 年末,公司整体财务杠杆水平进一步上升且处于同行业较高水平。最近两年还是其偿债高峰,将面临一定的债务集中到期压力。

截至2023年9月末,福建港口集团一年内到期的公司债券本金金额为86.62亿元。

并且,在今年4月18日前,仅福建港口集团自身即有28亿元超短期融资券(SCP)到期。最近一笔“23福建港口MTN003”的中期票据募集资金用途中也提到,募集资金10亿元用于补充发行人子公司的流动资金。可见,福建港口集团及子公司融资压力较大。

如福建港口集团必须新发债券,则2023年的年报业绩至关重要。

涨停的时间非常“巧妙”。在2023年的报表截至日前最后一个交易日,福建港口集团可谓“力挽狂澜”。

03 靠投资撑起半壁江山

为何一笔2亿出头的交易,能对规模超千亿的福建港口集团产生如此重大影响?

如仔细分析报表就会发现,港口物流等主业之外的投资,才是福建港口集团的“利润牛”。

今年前三季度,福建港口集团实现营收480.25亿元。从福建港口集团的毛利结构与利润贡献来看,来自金融服务及产业投资业务收入虽不及主营业务零头,但过去三年,该项业务毛利率常年维持在53%至84%之间,去年一季度也高达83%,远远超过港口等主业毛利率。

福建港口集团的利润总额,主要来自经营性业务利润和投资收益。其中,投资收益几乎贡献了整体利润的半壁江山,与经营性业务利润不相上下。

2020年、2021年、2022年及 2023 年 1月-3 月,福建港口集团投资收益分别为51,302.67 万元、73,313.11万元、57,294.24万元和18,177.69万元,分别占利润总额的41.17%、

53.86%、35.82%和40.06%。投资收益主要来自于对联营企业华福证券有限责任公司、厦门国际信托有限公司、厦门农村商业银行股份有限公司等确认的长期股权投资收益。

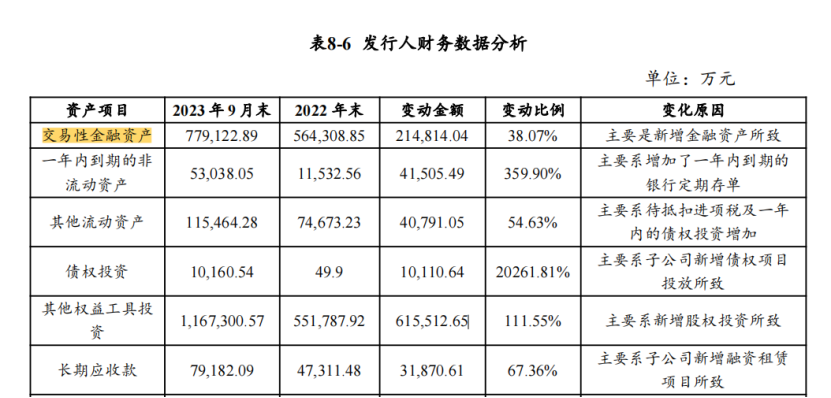

而代表股票、债券和基金的交易性金融资产和其他权益工具投资,也占有福建港口集团总资产相当大的比例,且呈现持续上升的态势。

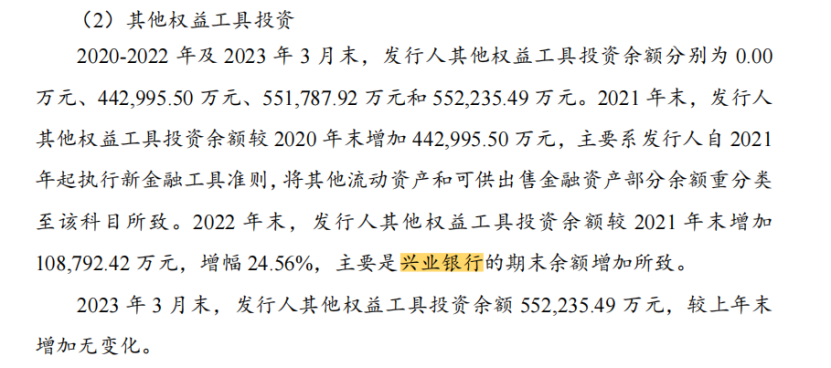

这其中,关于兴业银行的投资,至少在2022年末,就被归属为其他权益工具投资。

2022年8月1日至2023年11月30日期间,福建港口集团及其子公司累计增持5.59亿股公司股份,合计持股比例为2.80%。以增持期间均价16.73元计算,持仓价值或高达93.44亿元。

但如前所述,兴业银行股价已从9月末16.29元滑落至12月末的14.72元,跌幅近11%,亦给福建港口集团带来近8.77亿元的浮亏。

如此看来,年末尾盘这一把“铤而走险”,福建港口集团不仅修复了报表,避免触发发债不利条件之虞,且成本仅2.16亿元。可谓一举多得,“价廉物美”。

作为纪律处分,上交所对福建港口集团予以公开谴责,并对福建港口集团及其4家子公司名下证券账户实施限制交易6个月。

这一处罚的程度,按某接近福建港口集团的银行人士的说法,“无关大局”。

上交所的调查与处分,将福建港口集团托出水面,并带来相当程度上的市场舆论。

有债券投行部人士认为,其他基本面因素如无问题,本次福建港口集团能涉险过关进入发债程序,但仍不免加深评级机构对其财务结构与未来盈利能力持续性、波动性的担忧,福建港口集团仍需想办法给出合理解释。