如今,在销售体量与收购金额上,金沙酒业已远远超越金种子酒、景芝酒业,但当面临内部价格体系以及外部市场动销双重考验之下,哪个品牌未来能存活得更长久,经营得更好,还是未知数。

作者|子煜

编辑|念祎

排版|王月桃

华润入驻一年后,金沙酒业发生了一系列变化。近日,金沙酒业在2024年品牌战略发布会暨渠道伙伴大会上披露两个重要数据,即市场库存下降30%,今年业绩增长目标为40%,并宣布了第三代摘要珍品上市。

从去库存到推新品,华润正在从产品、渠道等各方面“重塑”金沙酒业,正如其对金种子酒和景芝酒业的塑造一样,金沙酒业正在加速“华润化”。

图片来源:贵州摘要酒公众号

01追加2.08亿去库存此次会上,华润啤酒(控股)有限公司副总裁、华润酒业总经理魏强表示,去年经销商的库存消化取得良好的预期效果。从数据来看,经过2023年的去压减负,市场库存趋于合理,较年初最高值下降30%,摘要珍品版库存为年销售额30%。

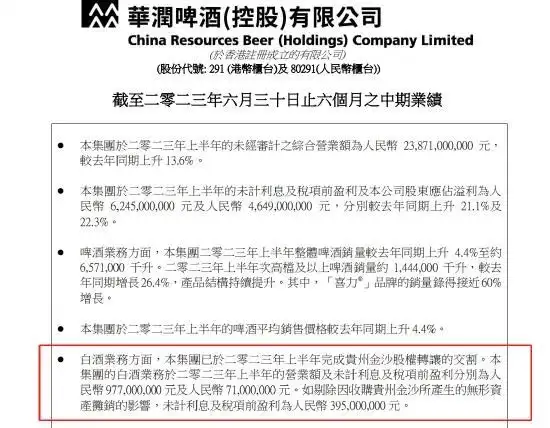

为降低库存,金沙酒业可谓投入了“真金白银”。据披露,2023年金沙酒业处理遗留费用9615万元,追加经销商费用投入2.08亿元。华润啤酒2023年半年报显示,金沙酒业上半年营收9.77亿元,未计利息及税前盈利7100万元,由此计算,金沙酒业追加经销商费用投入近2023年上半年净利润的三倍。

图片来源:华润啤酒财报截图

此外,2023年6月,金沙酒业发布通知要求各销售大区组织辖区经销商清收线上平台低价摘要珍品,清理回收目标是售价低于650元/瓶的产品。

金沙酒业总经理范世凯指出,2023年上半年,金沙酒业面临的一个难题就是价格倒挂,通过有步骤分批次线上线下同步治理的方式,市场价格得到很大的改善。截至2023年末,以摘要为例,众数价格已恢复到580-600元的水平,线上授权店铺的众数价格稳定在653元。

尽管金沙酒业不断在顺价工程上“下狠心”整治,但从终端市场情况来看,理想与现实之间仍存一定空间。

近日,酒讯走访调研了北京部分终端市场发现,官方建议零售价格为1399元/瓶的摘要珍品,线上与线下市场实际成交价相差近超百元。

在走访过程中,酒讯发现,在近十二家烟酒店中,约有九家烟酒店并未出售金沙酒业旗下相关产品。而在其余三家烟酒店中,金沙酒业旗下金沙摘要酒售价在630-650元/瓶。据名酒比价平台显示,近期金沙摘要珍品的市场行情价为500元/瓶,仅为官方定价的三成多。

图片来源:金沙酒业淘宝旗舰店

与线下市场鲜有陈列不同的是,金沙摘要(珍品)在线上渠道价格不断“探底”。在淘宝平台上,53度500ml单瓶装金沙摘要(珍品)在其官方旗舰店上折后售价为720.49元,目前已售仅超百笔。而在部分经销商店铺内,53度500ml单瓶装金沙摘要(珍品)545元/瓶。此外,在阿里资产自营服务板块中,53度500ml单瓶装金沙摘要(珍品)售价为589元/瓶。

02变相塞货

核心单品价格倒挂,在产品不断提价与动销不畅的拉扯中不断被放大。据酒讯整理发现,2020年至2021年,摘要珍品曾四次提价,建议零售价直接跻身千元价格带。

业内人士指出,摘要珍品价格失控与部分经销商急于清理手中库存有关。金沙酒业易主、白酒行业进入调整期、消费预期降低,经销商心态出现了变化,频频低价抛货,造成了摘要珍品价格的走低。

当价格倒挂问题并未缓解之时,金沙酒业的新品却正在铺市的路上。据了解,自2023年1月华润系收购金沙酒业交割一周年以来,金沙酒业共推出了10款产品。

2023年11月,金沙酒业推出了新品“金沙小酱”,瞄准年轻消费者的小瓶酱酒似乎并未受到终端市场的追捧。针对该产品,酒讯在走访终端市场时,并未觅得其身影。而在金沙回沙酒官方旗舰店内,金沙小酱自推出以来,仅售超2000笔。

当金沙小酱并未在终端掀起波澜时,金沙酒业再度推出9款新品。

图片来源:贵州摘要酒公众号

据了解,在2024品牌战略发布会上,金沙酒业一次性推出了9款新品,其中,第三代摘要珍品建议零售价为1399元/瓶瞄准高端市场;摘要诗酒系列(唐诗、宋词)定价提高至1699元和1999元瞄准超高端市场。此外,还有金沙回沙·经典、金沙回沙·高线光瓶酒(中酱、高酱)、摘要甲辰龙年生肖酒、摘要甲辰龙年限定礼盒装、金沙回沙·甲辰龙年生肖酒也相继面市。

如此一来,金沙酒业调整后的12款主力产品中,7款是华润团队入主后发布的新品。酒讯就金沙酒业品牌布局及规划等询问工作人员,截至发稿,对方暂未回复。

如今,在终端市场动销不畅的“旧疾”之下,金沙酒业如何借助新品缓解价格倒挂问题,让渠道活力与动销双“开花”,是今后要考虑的问题之一。

酒类分析师肖竹青则表示,整个市场经济的规律是供过于求,价格就会下跌,供不应求,价格就会上涨。在当前社会购买力不足的大环境之下,摘要酒渠道库存压力较大,且已跌破该产品出厂价。在这种状态之下,换个马甲向渠道塞货是不符合市场经济规律的,帮助各级代理商消化库存才是可持续发展之道。

图片来源:摄图网03白酒新世界何时来

一面是老产品面对的渠道“旧疾”,一面是新产品再度塞入渠道,在新旧之间,金沙酒业面对饱和的渠道提出了40%的增长目标。

入主金沙以来,华润系对金沙一直都寄予厚望。无论是华润啤酒2022年业绩说明会还是金沙酒业2023年全国经销商大会,“百亿”早已成为金沙酒业的“小目标”。

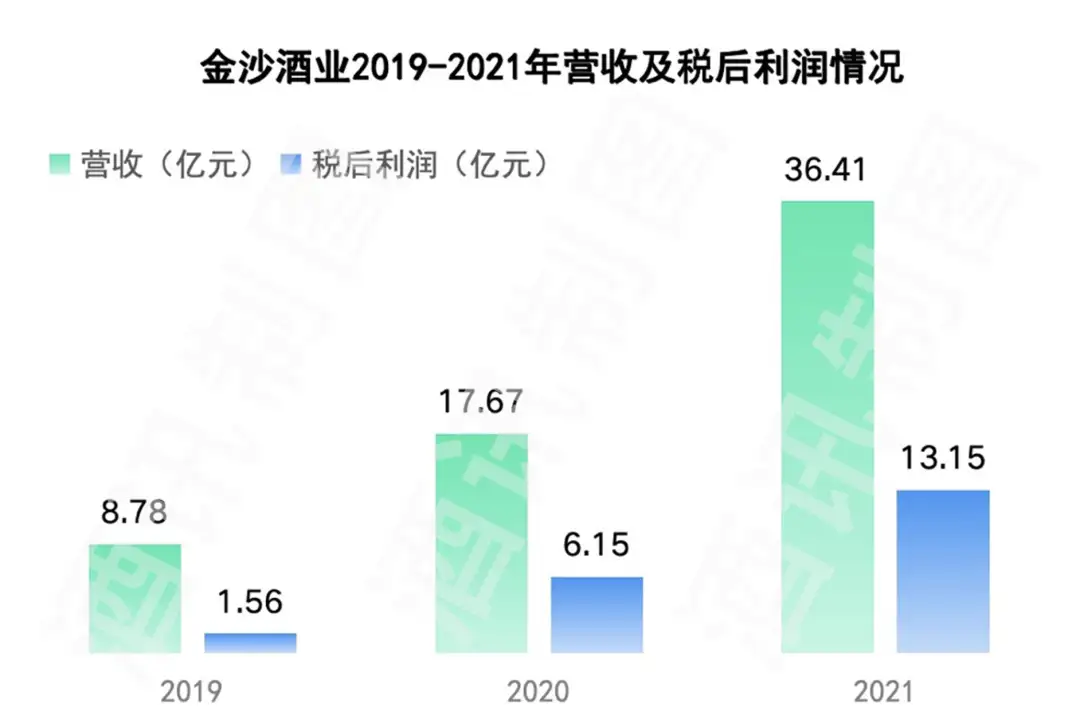

尽管跻身百亿阵营的理想很丰满,但纵观目前金沙酒业业绩来看,现实却很骨感。据华润啤酒收购初期披露的官方数据,2019—2021年,金沙酒业分别实现营收8.78亿元、17.67亿元、36.41亿元;税后利润分别为1.56亿元、6.15亿元、13.15亿元。

图片来源:酒讯制图

值得注意的是,到2023年上半年,金沙酒业业绩却呈现腰折式下跌。华润啤酒2023年半年报显示,金沙酒业上半年营收9.77亿元,同比下降51.2%,未计利息及税前盈利7100万元,同期下降41%。

肖竹青表示,金沙酒业面临多重挑战。摘要酒是作为一个新生的酱香酒品牌在公众认知层面上和心理价位预期层面上还是很模糊的;另外,茅台推台源酒,习酒推圆习酒,头部酒厂发力大众酱香降低了整个酱酒的消费门槛,同时也让更多的消费者能用更便宜的购买成本享受到品质值得信任的大众酱香,这些对于金沙酒业都是巨大的冲击。

图片来源:摄图网

如今,在销售体量、收购金额以及关注程度上,金沙酒业已经远远超越了华润系旗下金种子以及景芝酒业,但当面临内部价格体系以及外部市场动销双重考验之下,哪个品牌未来能存活得更长久,经营得更好,还是未知数。

业内人士则提到,白酒强调历史积淀,品牌塑造周期漫长,与华润在啤酒行业积累的渠道优势和营销打法有显著不同。同时白酒市场处于存量竞争之中,结构性分化越来越明显,想要争取更多市场份额只会越来越难。

转载说明:禁止未经授权转载或改编,否则依法追究。