摘要:小牛电动,内忧外患。

来源 | 伯虎财经(bohuFN)

作者 | 梦得

小牛电动,2022掉队了一年。2023年,再度心碎。

2023年初,小牛电动定下全年销售100万辆至120万辆的销售预期,但实际远远不如预期。

据财报显示,2023年全年,小牛营收为26.518亿元,同比下降16.3%;全年净亏损为2.718亿元,相比上一年的净亏损4950万元,亏损幅度显著扩大。

与此同时,小牛销量也在逐步下滑,去年小牛电动整车销量为70.98万辆,同比下降14.6%,这已经是公司销量连续第二年下滑。营收和净利润双双下滑,小牛电动受到的质疑也越来越多。

其ceo李彦把整体销量下滑的原因归因于锂电涨价造成的成本拉升,他提到,“2022年至2023年,锂电价格涨了七成,这一单一成本项占整车成本从40%涨到70%,势必会带来一些影响。”(伯虎财经发现,4月24日,电池级碳酸锂价格为11.05万元/吨,与2021年初的价格相比,上涨价格超过两倍有余。)

为了应对原材料的大幅涨价,保住毛利率,小牛曾在2022年全系锂电产品零售指导价上调200-1000元,结果是,销量减少了20万辆。

更为重要的原因是同行竞争的加剧。

早期,小牛电动凭着“高端化”和“智能化”迅速崛起,但现在已经不算是新鲜的故事。小牛带领两轮电动车售价走高的同时,其竞品也在抓紧冲击高端化,且已经取得一定的成绩。

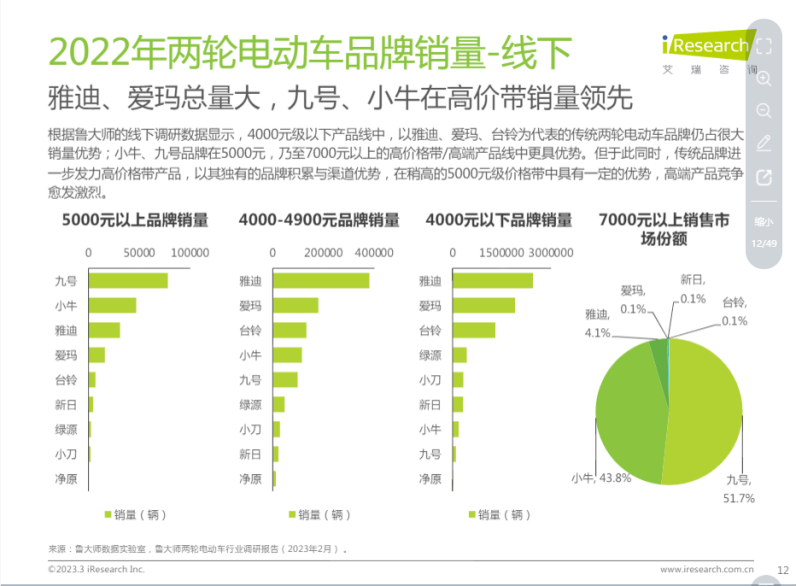

艾瑞咨询发布的《2023年中国两轮电动车行业白皮书》数据显示,2022年电动自行车的线下销量方面,在4000-4900元的品牌销量中,小牛排在第四位,落后于雅迪、爱玛和台铃。(业内普遍认为,4000元以上的两轮电动车就属于高端市场)5000元以上品牌销量中,小牛落后于九号,排在第二位。7000元以上产品的市场份额中,小牛占比43.8%,也落后于九号。

01 做高端,难道错了吗?

对于高端两轮电动车,市面上一直存在争议,有必要吗?

先来看两组数据,据鲁大师X艾瑞《2023年中国两轮电动车行业白皮书》,目前消费者购车价格集中在3000-5000元等。

另一组数据是,据鲁大师数据实验室统计,虽然九号公司、小牛电动在2022年分别拿下了5000元以上两轮电动车线下销量的第一、二名,但最高年销量未能突破10万辆,足以见得,高端市场份额着实有限。

一是市场有限,二是高端实在是难做。

以行业第一老大“雅迪”为例,早在2014年就盯上了“高端”,但因几场轰轰烈烈的价格战没把高端的消费心智立起来。

从2019年开始,对“高端化”火力全开。根据历来财报显示,2019-2022年,雅迪研发费用分别为3.86亿元、6.05亿元、8.44亿元、11.06亿元,逐年上增。结果是,雅迪在2022年年报中就已经不再透露冠能具体的销量进展,更为高端的VFLY,从未透露过其销量。

同时,据雅迪2023年全年财报显示,雅迪电动两轮车平均单车收入从2022年的约1569.63元人民币/台下降到2023年的约1485.42元人民币/台,公司毛利率从2022年的约18.1%下降到了2023年的约16.9%。

而正是因为高端难做,倒是给了小牛、九号这些新品牌一些机会。

在中低端,两轮电动车的底层逻辑还是典型的制造业,盈利严重依赖规模效应,市场份额近一步聚集头部品牌。

比如,2023年,雅迪约销售1650万台电动两轮车,同比增长约17.9%。与此同时,截至2023年12月31日,雅迪在国内的门店超40000家,光是雅迪,其市场占有率高达33.7%。(爱玛市占率为19.5%)。

作为对比,2023年小牛电动销量为70.98辆,线下门店数量仅为2856家。可以说,新品牌想要从中低端和行业几个巨头抢市场,希望渺茫。李彦曾谈过“可能得做到年销量两三百万的时候,才能想下沉的事情。”

而小牛、九号这几年也确实凭借高端两轮电动车奇袭,在行业抢占了一席之地。

只不过,现在的情况是,小牛在高端失速,九号却仍在向上。

自2020年上市以来,九号电动两轮车业务保持高速增长,四年营收增长近十倍。财报数据显示,2020年-2023年,九号电动两轮车分别营收4.32亿元、13.34亿元、26.63亿元和42.32亿元,分别同比增长17540.91%、208.84%、88.43%和74.10%。

小牛到底怎么了?接下来又要何去何从?

02 内忧外患

李彦认为,2023年小牛销量下降的原因,除了锂电不断涨价外,还有海外市场运营出现的问题。上一年,海外市场累计销售10.9万辆,同比下滑10.1%。

据透露,小牛在欧洲最大的经销商,疫情期间陷入现金流短缺的困境,2023年初业务几乎停滞。直到下半年,小牛决定不再完全依赖经销商的力量,开始搭建公司自己的运营团队,找当地的合作伙伴,直接参与进驻门店面向C端销售。

不过这需要漫长的时间,而这近一年的时间里,小牛在欧洲包括意大利、法国等部分市场几乎没有产品可卖,导致2023年海外市场销量下滑。

但在伯虎财经看来,前面尚且可以说是外部原因,但小牛自身的问题并不少,最主要的一个是,小牛以“创新”贴上了高端的标签,但现在的小牛似乎已经不“新”了。

小牛早期以“智能”、“高端“等标签强势入驻市场,一个重要的特质是,它抛弃了传统的铅酸电池,选择了成本更加高昂但续航能力更强的锂电池。但2023年下半年,小牛开始和同行抢占中高端铅酸车市场,只不过相比同行,小牛几乎是晚上市了一年,直接影响其销量。

2023年第一季度,小牛电动销量是94407 辆,同比下降 42.3%。第二季度销量211996辆,同比增加1.5%。从2023年全年看,铅酸车销量占小牛国内总量的20%~25%。

曾经的创新者开始模仿同行且落后于同行了,对于细分市场的覆盖,小牛也是慢上一拍,比如针对女性用户设计的、特别好的4000元产品,九号、雅迪、爱玛等都推出了专门针对女性用户的产品,小牛没有。

与此同时,曾经小牛令人印象深刻的智能化,比如APP定位、NFC等功能,现在已成为了九号、雅迪、爱玛等各大厂商的车型标配。

更要命的是,据《消费者报道》统计,从2023年5月至今不足一年的时间里,小牛电动车的产品共七次上榜各地市场监督部门公布的电动自行车抽检不合格名单。加上多次曝出产品质量问题,消费者正在对小牛祛魅。

从研发费用上可见一斑。

据统计,同样主打“高端智能化”的九号,在2022年时,研发投入达到5.83亿元,而小牛研发投入仅1.76亿元。2023年,小牛的研发费用更是降至1.51亿元,而泛营销方面的费用却超过4.96亿元。

这些似乎都与小牛电动一直以来的高端化战略相左,换句话说,高端不可能仅凭高价就树立起来,小牛和九号现在的不同境遇在一定程度上说明了这个问题。

03 写在最后

不过,小牛似乎不这么想。

在今年2月29日的小牛的新品发布会上,李彦一口气发布了电摩NX、电自NXT,以及越野电摩X3三款新品,公开售价在6299元至29980元区间。

在3月初,他还透露,目前新品中目前新品中卖得最好的是6000元和12000元两个版本,其中12000元版本占据了45%~50%的出货量。不过,这能够挽救小牛一蹶不振的销量吗?伯虎财经对此并不乐观。一方面小牛海外市场的建设还有漫长的时间。

另一方面,随着行业的不断发展,其实整个电动车行业整体都在变得“智能化”,比如之前提到的NFC解锁、智能防盗、智能显示屏等功能已经是“标配”了。与其一味强调“智能”,将重心放在电池续航、行驶安全等基本功能上,推动产品升级,真正形成自己的科技护城河才是关键。

李彦曾在采访中提到,“我现在还没想清楚,要在中国市场做到300万辆还是600万辆的规模。”他以苹果手机为例,百分之十几的市场份额,却拿走了整个行业50%的利润。

但苹果曾经颠覆了整个世界,小牛目前还没有颠覆行业。

参考来源:

1、新浪财经:小牛电动掉队:收入下滑16.31%亏损再扩大449.58% 海内外销量双双下滑“打脸”CEO

2、中国企业家杂志:一年亏损2.7亿元,“两轮特斯拉”想冲出泥泽

3、艾瑞咨询:2023年中国两轮电动车行业白皮书

*文章封面首图及配图,版权归版权所有人所有。若版权者认为其作品不宜供大家浏览或不应无偿使用,请及时联系我们,本平台将立即更正。