摘要:内容社区之痛:始于内容、火于流量、困于商业化。

来源 | 伯虎财经(bohuFN)

作者 | 安晓

若小红书变成了淘宝,你会在上面购物吗?

据36氪报道,“小红书电商买手运营业务已与商家运营业务合并,组成电商运营部,成为电商二级部门。”业内人士分析,“小红书从注重买手直播到宣传买手直播,再到店铺直播协同发展,为的是实现“人”、“货”统一。”

据观察,现在小红书首页推荐页加重了“直播开店”内容推流,其中直播栏目中,已显示的四条内容就有两条为“裸辞在家开薯店”“新手如何起号”的内容;此外一些直播的店家,还打着“交个朋友”“让利小红薯姐妹”的宣传语。

笔记的引流、买手直播的刺激下单,店播商家的扶持,可见小红书这次在电商上下足了功夫。

但摆在小红书面前的,却是多年上市未果,内容生态与商业化之间到底该如何寻求平衡。做电商已十年了,小红书这次能否在店播上找到变现答案呢?

01 靠店播打通“变现”新路径

去年小红书首次实现盈利,这是小红书难得挺直腰板的一次,随后又传出其上市的消息,但小红书还是否认消息。对上市一直未果这件事,业内分析称,“小红书盈利能力仍待考究,商业模式太单一,估值也面临下降的风险。”

本身而言,内容社区商业化的模式就单一:一般是靠广告,另一种则是把流量转化为GMV的电商。

小红书也主要是靠广告,去年该部分收入占总营收近八成。但平台自带的笔记种草属性,用户与电商用户的高度契合,基于此,电商一直是小红书最期盼能走通商业化的一条路。

小红书做电商,也有小十年了。

2014年,小红书推出了福利社,为用户提供了一个直接购买推荐产品的渠道。

这是小红书初次尝试新商业化途径,也是电商梦的开端。

随后小红书尝试了自营、直播带货、笔记带货等各种途径,但遗憾的是水花并不太大,也并未形成用户购物的心智。业内分析,“小红书前期电商投入盲目跟风或是举棋不定的,业绩才不好看。”

真正转折点在2023年,小红书捧出了董洁、章小蕙、伊能静这类“买手”顶流,带动平台电商规模化的增长。

单是去年双十一,章小蕙单场销售额就超1亿元。

也是去年,小红书喊出了“买手时代到来”的口号,并砍掉业绩不佳得小绿洲、福利社等自营电商,同时立下了“扶持100万买手”和“100万商家”推动常态化店播的flag。

可见小红书在店播上的野心,早有苗头。

本次不止合并了买手运营业务和商家运营业务,组成电商二级部,今年小红书还多次“挖人”投入到电商部门中。

年初,小红书就挖来原滴滴供需策略负责人吴颖炳、原滴滴顺风车业务负责人张瑞,吴颖炳负责小红书部分电商业务,张瑞则加入商业化团队;

3月,还挖来了快手原电商产品负责人叶恒,担任小红书电商C端产品负责人;

直到本次,组成电商二级部由原小红书直播业务负责人银时担任,并向小红书首席运营官(COO)柯南直接汇报工作。

从电商产品前端到到整个合并后的电商部门,都有专业人员负责各层级业务,可见小红书这次做大电商的决心。

回到战略上讲,买手运营与商家运营的合并,也标志着小红书电商版图越来越清晰。其借由买手搭建起直播带货生态后,逐步丰富起了店铺直播的供给侧,形成了“人”与“货”的闭环。

况且,这次主推的店播优势也不止这一点。

店播与大家熟知的李佳琦、小杨哥等达人播不同,前者由店家直播,去除了中间商,后者自带主播们的高流量,带货效果好但佣金也贵,最主要的是对品牌和商家的曝光度随着佣金的高低而不同。

所以,这些年来主播的直播带货是很火,越来越多中小商家却发现成本更卷了也更难生存了。店播,则给了中小品牌们发展的机会,更是砍掉中间商将真正的利让给了用户。

店播,也逐渐成为电商平台必争之地。

去年来,淘宝、京东、拼多多都发布了相关店播的战报,钟薛高林盛、鸿星尔克吴荣光等各行业“老板们”更是争先恐后地涌入直播间,来了一场又一场店铺“大比拼”。

今年,小红书提前公布了618战报,商家开播数为去年同期的3.8倍,店播GMV为去年同期4.2倍,官方强调“店播已成为商家最强增长引擎”。

显然,店播也成为小红书新增长引擎。

对比其他电商平台,小红书做店播优势,正在于其多年做电商却还处于“空白期”。

于商家而言,小红书上未挖掘的高流量电商市场,给了品牌更大的发展机会;

二就是,平台对店播的大力扶持,也提供了更大的发展可能性。

基于此,才会有越来越多商家愿意来到小红书尝试新的赚钱机会。

就如同小红书,也同样在摸索着电商更多种商业化的可能性。

02 怎么平衡“精致”女性用户们?

纵然小红书电商野心再大,回到用户层面上讲,大家真的会选择在小红书上下单吗?

一直以来,小红书塑造的就是一个内容种草的社区平台形象,现在大家有什么问题可以不去问百度,选择来小红书找真实测评的答案,但要选择购物,小红书可能还不是首选。

笔者也是小红书用户,目前肉眼可见的是平台首页的购物链接或是开店直播的内容变多了,但还是更习惯看博主们的笔记内容,去各大电商平台下单。

影响下单的因素,是有习惯这点,但更关键的要素,还是要靠平台功能完善、商品种类丰富及售后有保障这些点。

目前来看,小红书还未形成完整的购物闭环。

小红书通过买手和店播“双腿”并行,其靠买手直播推动用户下单培育了大家的购物心智,再到店播吸引更多商户入驻,形成了前期的人到货的铺设。但要激发用户复购,不止靠商品种类丰富,还有平台的功能完善及后期维护售后有保障。

目前,小红书购物车界面也更为隐蔽一些,在618的二级界面当中,并非在平台进入的一级界面中。进入购物车,也能发现缺少类似找同款比价的功能,可见功能性上还不够完善。

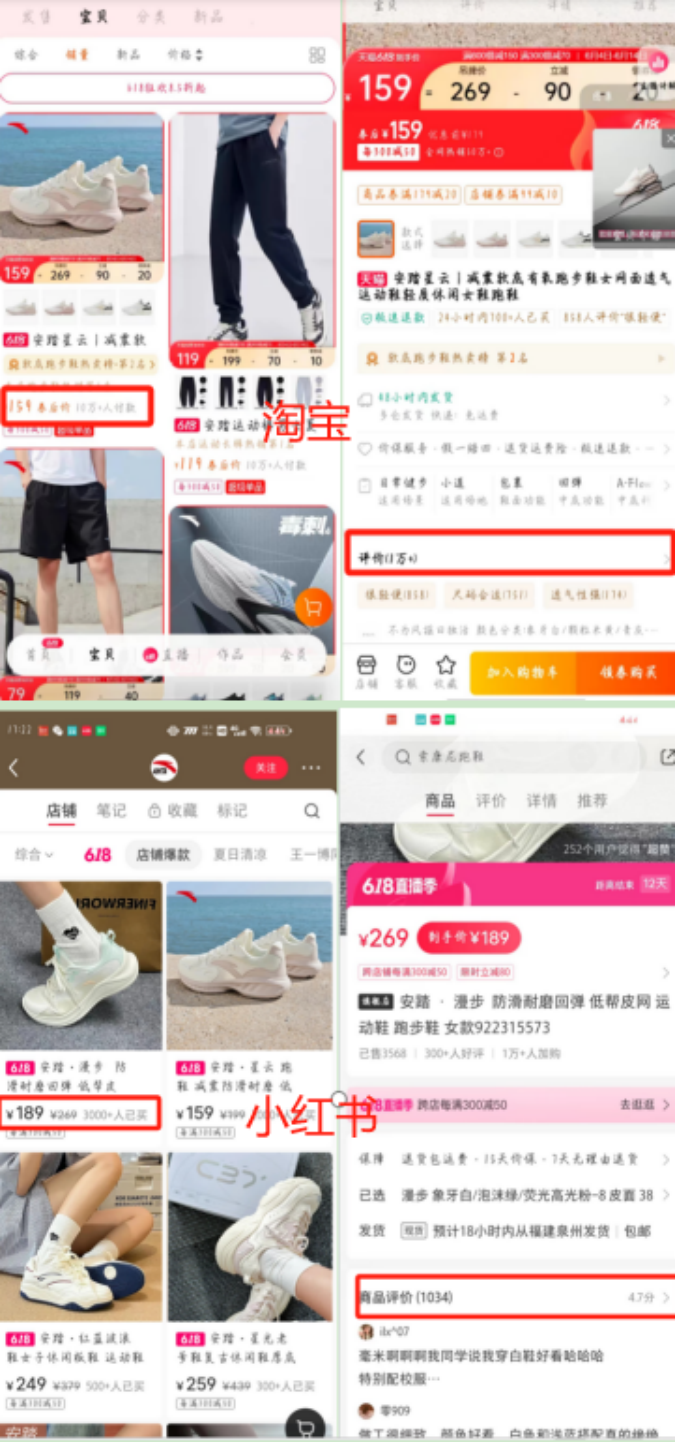

同时,平台商品的丰富性显然也未有其他电商平台成熟,选择性上也会单一一些。从销量、评价上就可看出:

以安踏旗舰店为例,淘宝上其热销款达10万+销量,小红书上热销款仅为3000+,同时评价也只有1034条。小红书内其他不知名店铺的销量更是少,个位数或者无评价。

这都透露出,小红书内的商家或是商品“池子”还不够大。

再看售后目前小红书合作的快递企业是丰巢,提供了24小时退换货服务,是能够满足用户的使用时间、寄件场景、操作方式等多元化需求。

但短板也显露出来,丰巢因收费事件这两年来口碑一度下滑,同时其实力也不及“三通一达”其他家物流企业,可推测,小红书给的售后保障怕没有其他电商平台的底气足。

最重要一点,是要如何“平衡”平台内精致女性用户们。

作为内容社区平台,小红书拥有其他电商平台们羡慕的高活跃度及高黏性的用户群体,但要如何平衡转化用户,一直是其商业化上最大的阻力。

以往,小红书因担心过度商业化会影响到用户体验和破坏社区氛围,在变现路上一直较为谨慎,进而商业化能力不足致使上市未果被资本质疑。现在小红书终于放开身段买手和店播双腿发展电商了,但到底能得到怎样的用户反馈呢?

毕竟同为内容社区的哔哩哔哩,现在都困在亏损泥潭中,这两年因引入广告及游戏等业务,遭到不少用户排斥或造成用户的流失。

小红书又能把握好这个度吗?

参考资料:

1、虎嗅商业消费组:小红书终于开窍了

2、零态LT:发力店播:小红书不能等

*文章封面首图及配图,版权归版权所有人所有。若版权者认为其作品不宜供大家浏览或不应无偿使用,请及时联系我们,本平台将立即更正。