文 / 七公

对于银粉来说,2024年的日子是阳光灿烂的。年初至8月底,资本市场的银行股一骑绝尘,交行+45%,农行+41%,工行+38%,建行+30%,招行+27%……

城商行中,已经夺得“一哥”宝座的江苏银行(SH600919)不遑多让,不仅录得约30%的涨幅,更于8月27日盘中创出历史新高8.26元/股。

按照巴菲特的说法,价格总是围绕价值来回波动,并反映价值,即股价走势与行业、企业的成长是正相关的。

江苏银行是否依循这条理论?我们从其刚刚发布的中期报告中探寻一二。

01 成长性遭遇“大考”?

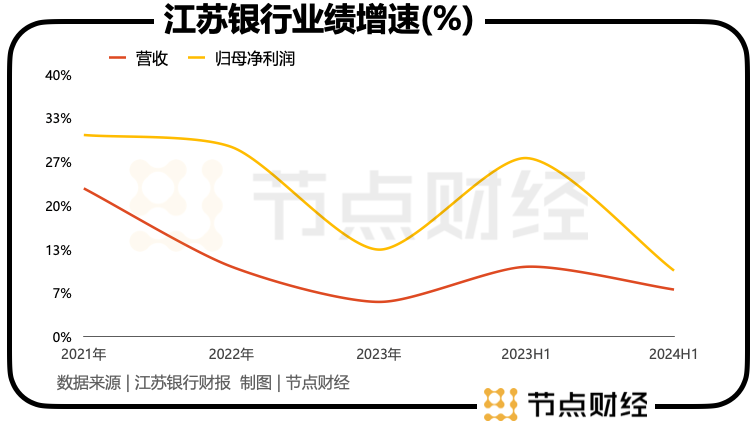

财报显示,2024年上半年,江苏银行实现营收416.25亿元,同比增长7.16%;实现归母净利润187.31亿元,同比增长10.05%。

但在LPR(贷款市场报价利率)一路下行,政策支持实体经济、减费让利等因素交织的背景下,江苏银行的成长性也遭遇“大考”。

往前回溯,2023年上半年,江苏银行的营收同比增长10.64%,归母净利润同比增长27.20%。

2021年-2023年,江苏银行的营收增速分别为22.58%、10.66%、5.28%,归母净利润增速分别为30.72%、28.9%、13.25%。

可以看出,虽然江苏银行的业绩规模仍在壮大,但缓步慢行的迹象越来越凸显。

而在今年Q2,江苏银行的营收同比增长2.88%,环比减少1.78%;归属净利润同比增长10.05%,环比增长7.15%。肉眼可见快“涨不动”了。

分析原因,利息净收入“停滞”很致命。

众所周知,银行的营生手段一般就两个:一个是利息净收入,用放贷款收到的利息,减去拉存款支付的利息,即坐吃利差;另一个是非利息收入,也就是常说的中间业务收入,比如代销基金、保险、理财,以及下属的基金公司、理财公司赚的管理费等等。

2024年上半年,江苏银行实现利息净收入276.56亿元,同比仅增长1.76%,营收占比为66.44%。

基于利息净收入的庞大体量,以及一贯在银行报表中的份量,其倘若“原地踏步”,冲击还是很大的。

进一步地,则要归因到净息差。2024年上半年,江苏银行的净息差为1.9%,2023年上半年则为2.28%,本期大幅下滑38个基点,这给利息净收入增长施加了不小的压力。

国家金融监管总局近日公布数据显示,2024年上半年,商业银行净息差为1.54%,相较去年同期的1.74%,下降了19.5个基点,但降幅较2024年一季度趋缓。作为对比,江苏银行净息差降幅已远远超过行业平均水平。

拉长视线看,江苏银行的净息差从2021年的2.28%下坠到2023年的1.98%,创收创利能力承压。

02 是谁撑住了江苏银行的基本面?

尽管利息净收入涨势“吃劲”,但江苏银行的营收还是同比增长7.16%,优于诸多同行。究竟是谁撑住了局面?

从直观的财务指标入手,非利息净收入堪称“肱股之臣”。报告期内,江苏银行实现非利息净收入139.69亿元,同比增长19.74%,一举稳住营收大盘。

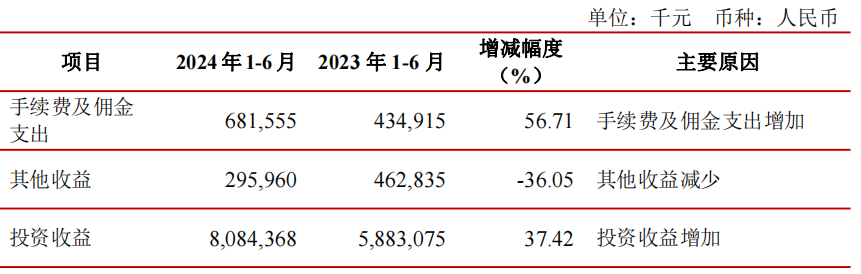

这其中,投资收益80.84亿元,同比增长37.41%;手续费及佣金净收入30.30亿元,同比增长11.30%。

图源:江苏银行财报

不难获悉,包括基金、资管信托、证券等在内的投资收益对营收的拉动发挥了举足轻重的作用。于报告期末,江苏银行的金融投资资产余额13870亿元,较上年末增长12.85%,占总资产的比重为36.78%。

江苏银行亦在财报中写到,其持续优化调整资产持仓结构,强化投研与交易能力,坚持配置与交易相结合的策略,债券投资规模与效益贡献显著提升,公募基金投资收益率跑赢大势。

事实上,在更加复杂多变的大环境里,银行的“躺赚”时代已经结束,取而代之的是“苦日子”、“紧日子”。该情形下,投资收益逐渐成为赛道倚重的发展新引擎。

但需要注意的是,银行获取投资收益往往依赖于权益市场、债券市场的行情,波动性较大,持续性、确定性仍是个未知数。

再看净利润,除了营收增长带来的利润规模同步扩大外,“信用减值损失”和“拨备覆盖率”也起到一定“助攻”。

2024年上半年,江苏银行的信用减值损失72.99亿元,去年同期则为72.99亿元,减少近5亿元;拨备覆盖率357.2%,去年同期则为378.09%,下降约21%。

由于该两项指标在银行的报表中属于成本科目,他们的减少或下降,都有利于释放利润,提振银行的短期业绩表现。

03 资产质量的B面

2024年上半年,江苏银行总资产突破3.77万亿,再次超越上海银行,稳坐城商行第二把交椅,仅次于北京银行;不良贷款率维持1%以下低位,同比下降0.02%至0.89%,名列同业前茅。

从大的方向看,江苏银行的资产质量保持较高水准,资金“安全垫”也够厚,但在细分领域却不乏风险。

按照行业划分,2024年上半,江苏银行房地产不良贷款率较高,达到2.83%,比上年末上浮0.29个百分点。

图源:江苏银行财报

不良贷款率同样超过2%的还有批发和零售业,达到了2.08%,比上年末上浮0.18个百分点。

此外,《节点财经》注意到,江苏银行的个人经营性贷款不良率和个人贷款不良率分别为1.58%和0.98%,分别较上年末上浮0.09个百分点和0.19个百分点。

除了个别细分领域不良率表现不佳外,江苏银行的内控、合规经营也引发关注。

国家金融监督管理总局公开处罚信息显示,年初至今,江苏银行已收到多张罚单:4月30日,因代客衍生交易产品管理不到位,江苏银行资金营运中心被罚款30万元;3月20日,时任江苏银行如皋支行副行长的杨建明,因对南通分行员工行为管理严重违反审慎经营规则负有责任,被终身禁止从事银行业工作。

特别在开年头两月,江苏银行竟然收到21张罚单,其中19张处罚当事人为相关负责人,2张均为银行合规问题处罚。

1月29日,因涉及发放建筑企业贷款为房地产项目垫资,超工程进度发放房地产贷款,部分贷款存在月末冲时点,虚增贷款等8项违法违规行为,江苏银行镇江分行被处没收违法所得并处罚款合计292.12万元

1月7日,因双色机运营管控不到位;员工行为管理不到位两项违法违规行为,江苏银行淮安分行被处以罚款95万元。

综合来看,当前江苏银行,以及众多银行股的逆势上涨,更像是周期轮动中资金的无奈选择的“避风港”,即“市场波动越大,在投资上越要求稳”。

*题图由AI生成