农商行IPO之路虽然充满挑战,但通过聚焦内控管理、资产优化和区域特色业务发展,仍能找到突破口。

文/每日财报 方旬

近年来,农商行冲击IPO遇阻现象频现,引发市场关注。据上交所、深交所数据,今年已有安徽亳州药都农商行、江苏海安农商行以及安徽马鞍山农商行3家农商行先后主动撤回上市申请,另有2家更新财务资料后继续排队。

种种迹象表明,资本市场对于农商行的上市要求更为严格。然而,部分农商行在经营业绩上的表现并未完全支撑其资本市场诉求,这背后折射出哪些深层次的问题?

业绩表现与区域竞争,农商行头部梯队的分化

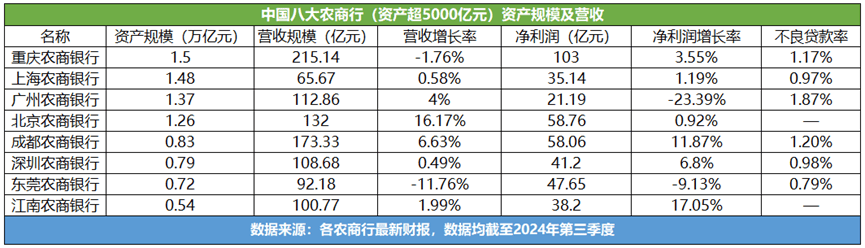

农商行作为地方金融体系的重要支柱,业务表现深受区域经济发展水平影响。以重庆农商行、广州农商行和深圳农商银行为例,头部农商行之间的业绩差异鲜明,反映出区域经济对其业务模式、盈利能力和资产质量的不同影响。

作为农商行的领跑者,重庆农商行在复杂的经济环境下展现了稳健的经营能力。2024年第三季度,该行实现营业收入215亿元,净利润103亿元,同比增速3.55%。

从资产质量方面来看,其不良贷款率为1.17%,较年初微降0.02个百分点,而拨备覆盖率达358.6%,远超行业平均水平,具有很强的风险抵补能力。此外,重庆农商行积极调整业务结构,增加零售及小微企业贷款的比重。2024年上半年,小微贷款增长12%,为本地经济发展提供了重要支持,同时进一步优化了盈利来源。

广州农商行在区域经济竞争加剧的背景下,经营压力持续攀升。2024年前三季度,该行营业收入112.86亿元,增长4%,但是净利润大幅下滑23.4%,仅为21亿元。这一业绩表现将其与利润排第二位的上海农商行差距拉大。

具体来看,广州农商行传统业务模式的劣势凸显,其在第三季度净亏损超过10亿元,而利息净收入约为83.13亿,同比减少近13.4%,显示出利差收窄对盈利的明显拖累,而手续费及佣金收入下滑18.7%,反映出其非息收入拓展乏力,不良贷款率则上升至1.87%,拨备覆盖率仅为160%,远低于行业平均值,表明其资产质量面临较大隐忧。

深圳农商银行则通过强化资产管理和优化业务结构,在头部梯队中表现亮眼。截至2024年三季度末,其资产总额突破8000亿元,位列全国农商行第六。前三季度,营业收入同比增长0.49%至108.68亿元,净利润同比增长6.8%至41.2亿元,投资收益同比增长21.82%,缓解了利息收入增长乏力的压力,非息收入占比的提升,降低了盈利的波动性。通过强化对小微企业和绿色金融的支持,深圳农商银行在支持实体经济的同时实现了稳健增长,其盈利结构更加可持续。

净息差下行与成本管理:盈利能力的核心挑战

净息差是银行业最为重要的盈利指标之一。近年来,在市场利率下行、存款成本上升的双重挤压下,农商行净息差收窄的趋势尤为显著。2024年上半年,8家头部农商行净息差均值为1.36%,同比下降27个基点。其中,北京农商行的净息差跌破1%,仅为0.91%;而广东地区的农商行(广州、东莞等)净息差半年降幅居前,分别下降27~37个基点。这表明,农商行盈利能力普遍受到挑战。

面对净息差下行的压力,不少农商行尝试通过提高债券投资收益来补足收入缺口。例如,深圳农商银行前三季度投资收益增长21.82%,主要得益于债市行情回暖。然而,这种策略存在潜在风险,一旦债市调整,过度依赖投资收益的模式将难以为继。

农商行盈利能力的分化,部分原因在于成本控制能力的差异。例如,重庆农商行通过精细化管理,将业务及管理费用同比下降20.2%,直接提升了净利润,深圳农商银行则通过严格的风险管理和优化业务结构,将营业成本率维持在行业较低水平。

相比之下,广州农商行的营业成本率高达80.9%,业务及管理费用占比高达41.2%,显著侵蚀了利润空间。要改善这一现状,农商行需要通过数字化转型提升运营效率,同时优化成本收入比。

服务实体经济:高质量发展的关键路径

农商行作为地方金融的重要组成部分,支持实体经济是其核心职能之一。近年来,农商行在小微企业贷款、绿色信贷等领域取得了显著进展,但区域间表现分化明显。

2024年前三季度,深圳农商银行在小微贷款和绿色信贷领域表现抢眼,例如小微企业贷款余额达1650亿元,同比增长12.5%,绿色信贷余额突破500亿元,同比增长18%。

通过精准聚焦实体经济需求,深圳农商银行不仅实现了业务规模的扩张,还在支持可持续发展领域抢占了先机。

与之相比,广州农商行因所在区域竞争激烈、经济增速放缓,其服务实体经济的能力受到制约。这也反映出区域经济环境对农商行经营的深远影响。与此同时,一些农商行通过政策支持和信贷创新寻找突破。例如,北京农商行通过优化信贷结构,实现了营收增长8.4%;成都农商行则依托区域产业优势,实现净利润同比增长9.1%。这些成功案例表明,农商行若能结合区域特点深耕业务,仍有巨大的发展空间。

由以上可看出,农商行要想顺利迈过IPO门槛,需要在盈利能力、风险管理及服务实体经济等方面实现全面优化。

以下策略则尤为关键:

加大对不良资产的处置力度,提高拨备覆盖率,并加强对信贷投放的精细化管理。例如,重庆农商行的不良贷款率降至0.88%,拨备覆盖率达305%,为其他农商行树立了标杆。

通过数字化技术优化业务流程,降低管理费用,提升运营效率。深圳农商银行的实践表明,数字化转型可以显著提高盈利能力。

结合区域经济特点,发展小微贷款和绿色金融等特色业务。例如,北京农商行和成都农商行通过差异化战略,实现了营收和利润的双增长。

减少对债券收益的依赖,增强利息收入的弹性,同时探索创新型收入来源,以提升盈利增长的可持续性。

农商行IPO之路虽然充满挑战,但通过聚焦内控管理、资产优化和区域特色业务发展,仍能找到突破口。在新时代背景下,农商行不仅是地方经济发展的重要助推力,也是资本市场不可忽视的参与者。展望未来,坚持“稳中求进”的发展策略,将帮助农商行在资本市场中迎来新的舞台。