近期,中国银河披露2024年年度报告。

年报显示,2024年度,中国银河实现营业收入354.71亿元,同比上升5.43%,归母净利润100.31亿元,同比上升27.31%。

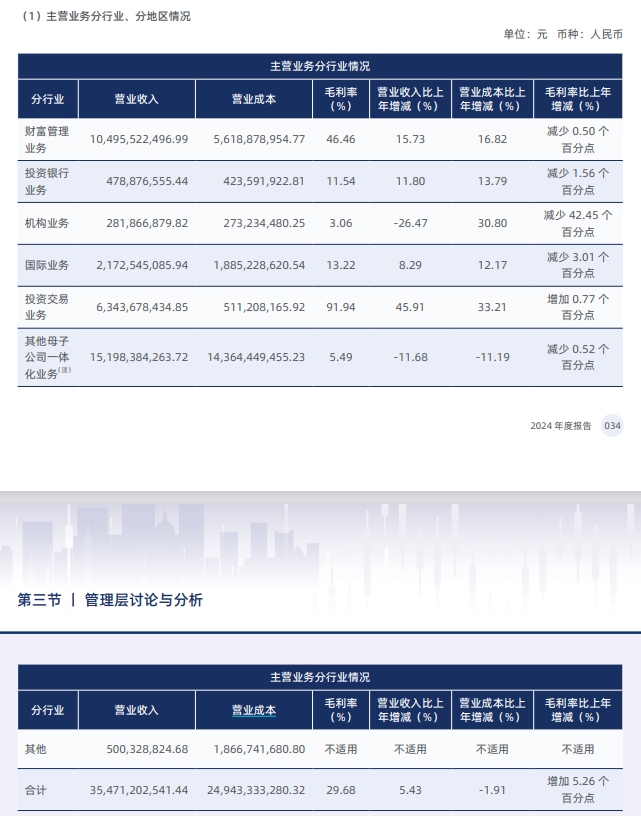

2024年,中国银河的投资交易业务收入同比增长45.91%,另外财富管理业务、国际业务、投资银行业务均出现增长。

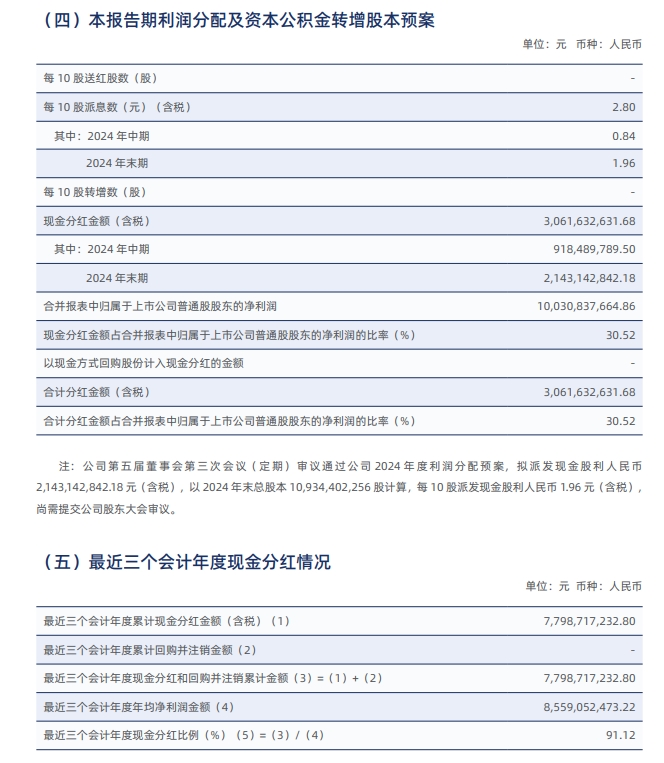

另外,中国银河披露了2024年度利润分配预案,拟每股派发现金红利0.196元(含税),合计分配现金红利21.43亿元(含税)。加上2024年中期派发分红,2024年公司共派发现金分红30.62亿元(含税),占2024年归母净利润的30.52%。

利润同比上升27.31%

年报显示,2024年度,中国银河实现营业收入354.71亿元,同比上升5.43%,归母净利润100.31亿元,同比上升27.31%。2024年末,中国银河总资产为7374.71亿元,同比增长11.2%。

分季度来看,2024年第四季度实现营收83.85亿元,同比上升2.75%,环比下降16.15%;归母净利润30.67亿元,同比上升140.48%,环比上升19.08%。

风险指标方面,风险覆盖率、资本杠杆率、流动性覆盖率、净稳定资金率分别为215.02%、13.45%、323.93%、150.13%,其中风险覆盖率较2023年末下降28.51个百分点,其他三项均出现上升。

投资交易业务收入同比增长45.91%

从具体业务来看,2024年中国银河的投资收益及公允价值变动损益较2023年度增加50.21%,主要由于处置金融工具取得投资收益增加,交易性金融资产和衍生金融工具公允价值变动的影响;手续费及佣金净收入较2023年度增加12.45%,主要由于经纪业务手续费净收入增加。汇兑收益、其他业务收入、资产处置收益收入则同比出现下滑。

按主营业务分行业划分,2024年中国银河的投资交易业务营业收入63.44亿元,收入同比增幅45.91%,占公司营业收入的17.88%。该业务毛利率达91.94%,同比增加0.77个百分点。

另外,财富管理业务营业收入104.96亿元,收入同比增幅15.73%;国际业务营业收入21.73亿元,收入同比增幅8.29%;投资银行业务营业收入4.79亿元,收入同比增幅11.80%。

相比之下,机构业务、其他母子公司一体化业务收入分别同比下滑26.47%、11.68%。

计划现金分红21.43亿元

2024年年报中,中国银河提及2024年度利润分配预案,拟向全体股东每股派发现金红利0.196元(含税),合计分配现金红利21.43亿元(含税)。

加上2024年中期派发分红,2024年公司共派发现金分红30.62亿元(含税),占2024年归母净利润的30.52%。2022年至2024年,中国银河累计派发现金分红77.99亿元。

截至2025年4月8日收盘,中国银河股价为14.88元/股,A股总市值超过1200亿元。

(文章序列号:1909525280905629696/PLH)

免责声明:本文不构成对任何人的任何投资建议。

知识产权声明:面包财经作品知识产权为上海妙探网络科技有限公司所有。