近日,安诺优达向港交所提交上市申请,联席保荐人为建银国际、国泰君安国际。

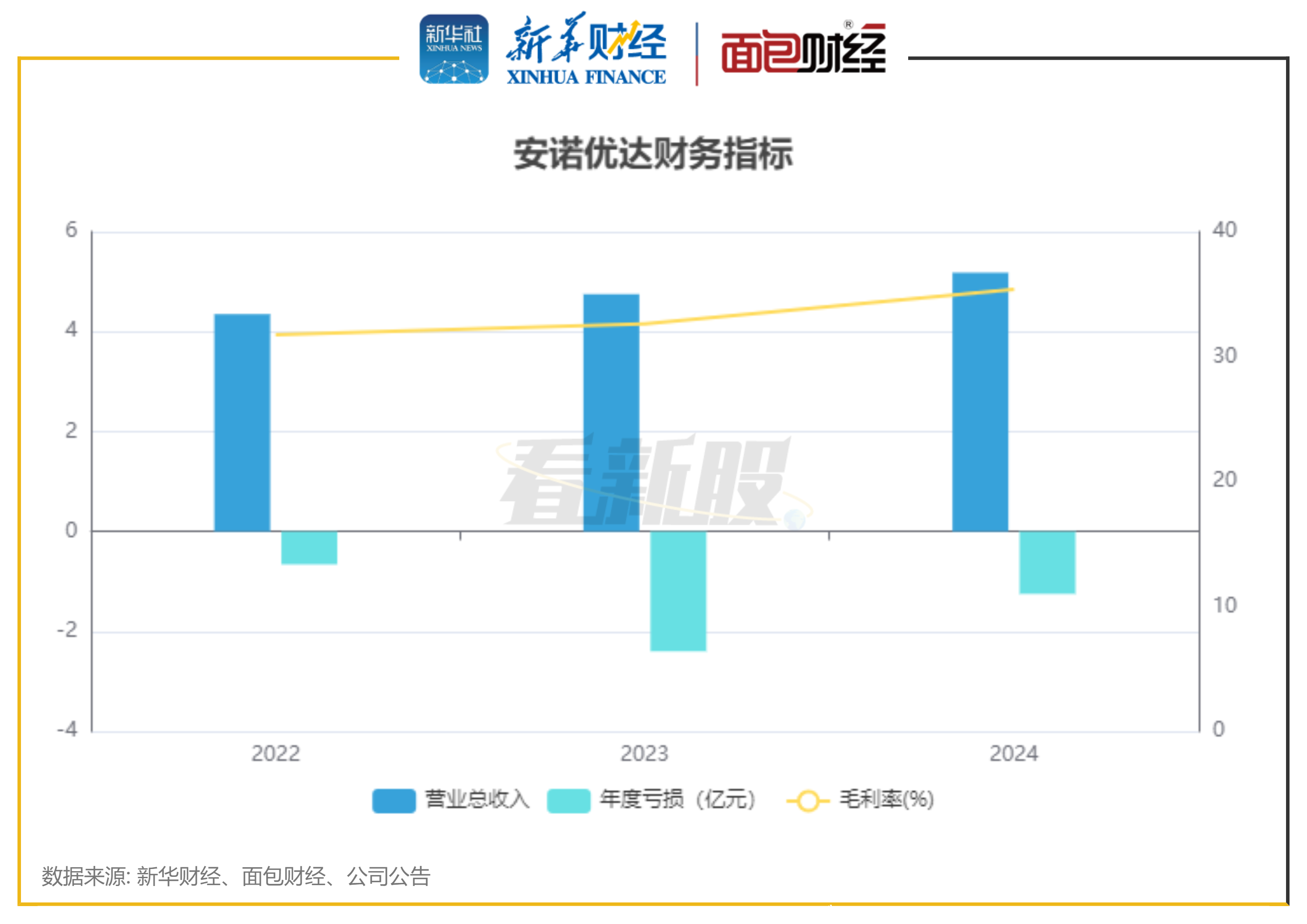

安诺优达是一家研发IVD医疗器械及多组学生命科学研究服务的公司。2022年至2024年,安诺优达的营业收入由2022年的4.35亿元增至2024年的5.18亿元,毛利率从31.7%上升至35.4%,尚处于亏损状态。

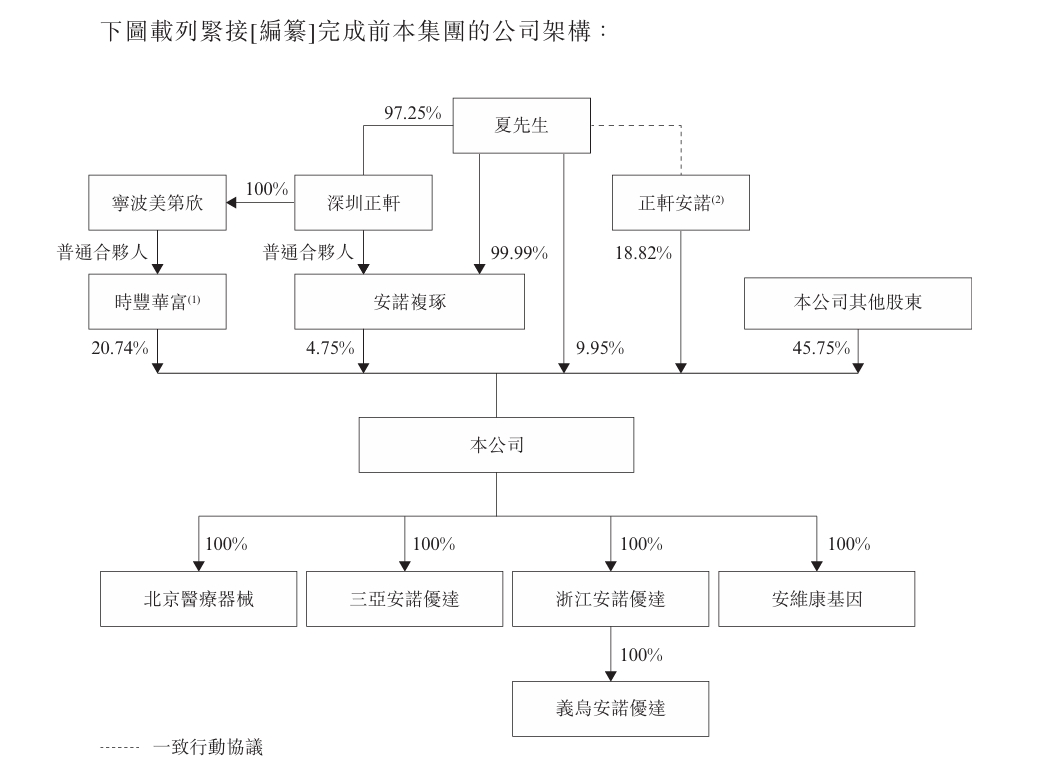

安诺优达的实控人为夏佐全,合计控制行使安诺优达54.25%的投票权。

主营研发IVD产品

安诺优达是一家聚焦于以分子诊断为基础的IVD医疗器械及多组学生命科学研究服务的公司。

公司的临床测序解决方案占营收的六成左右,包括自产基于基因测序的IVD检测试剂盒、基因测序仪及生物信息学分析软件,以及配套技术支持及实验室设计服务。约四成的营收来自科研测序解决方案。

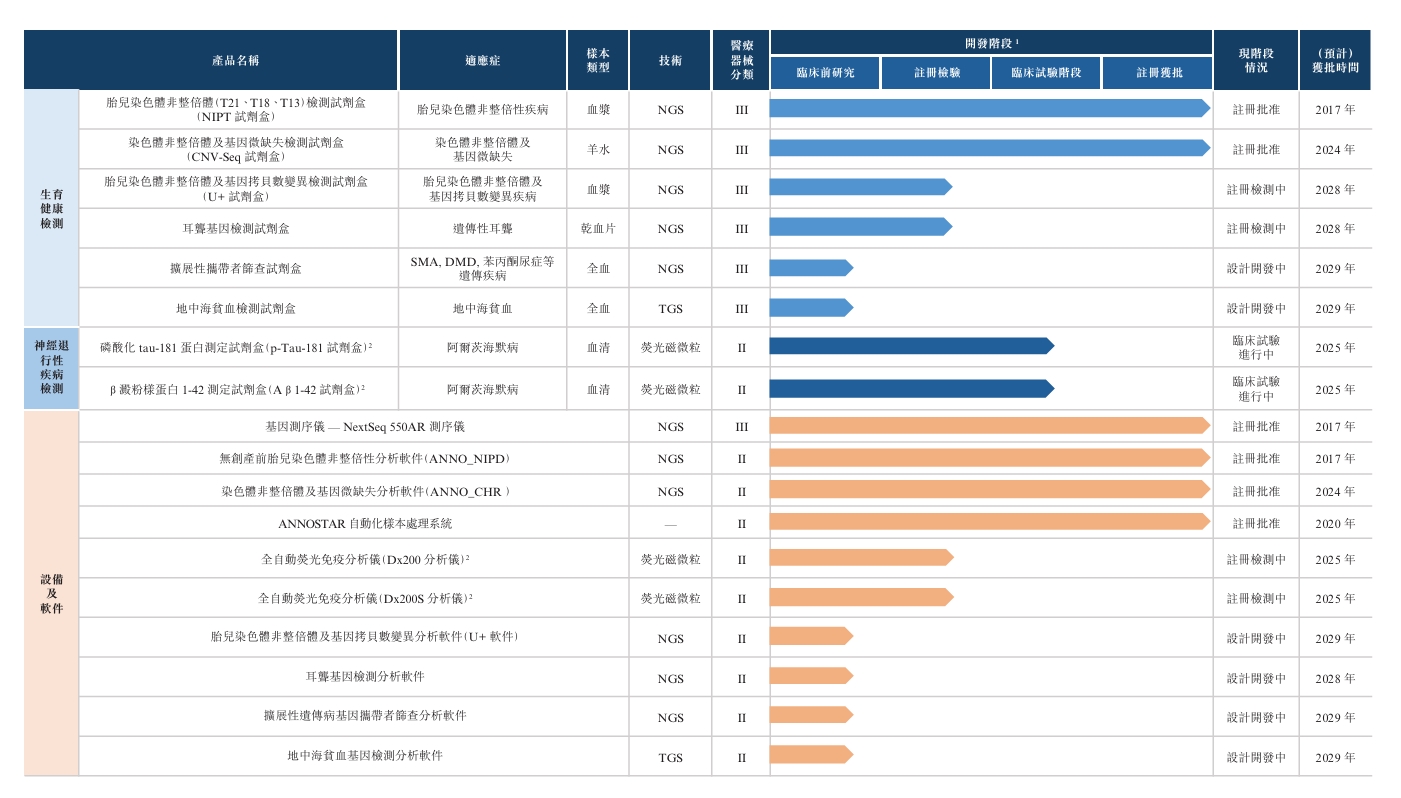

根据招股书,安诺优达产品管线包括生育健康检测、神经退行性疾病监测、设备及软件。截至最后实际可行日期,公司的三款IVD产品已获得三类医疗器械证书,两款兼容的生物信息学分析软件产品已获得二类医疗器械证书,以及12款IVD产品正在开发中。

图1:安诺优达产品管线

公司称,战略上聚焦于生育健康的IVD产品管线,包括NIPT和CNV-seq试剂盒、NextSeq550AR测序仪和专有生物信息学分析软件等旗舰产品。

其中,安诺优达的NIPT试剂盒(旨在检测三种最常见的染色体疾病(21、18及13三体综合征))于2017年获得三类医疗器械证书,成为中国首批实现这一里程碑的少数公司之一。根据灼识咨询的数据,按样本检测量计量,于2023年,公司在中国NIPT市场位列第三,于2021年、2022年及2023年的市场份额分别持续增长9.6%、11.6%及12.1%。

安诺优达的客户主要包括产前诊断认证的医院及独立医学实验室(ICL)。截至2024年12月31日,公司已向覆盖26个省市的86家具备产前诊断认证的医院销售IVD产品。

近三年累计亏损超4.7亿元

根据招股书,安诺优达的营业收入由2022年的4.35亿元增至2024年的5.18亿元。其中,销售临床测序解决方案产生的收入从2.51亿元增至3.29亿元,主要受NIPT及CNV-seq试剂盒销量增加影响。期间,公司的毛利率从31.7%逐步上升至35.4%。

图2:安诺优达财务指标

尽管业务持续增长,但安诺优达的业绩仍处于亏损状态,近三年累计亏损超4.7亿元。财报显示,2022 年、2023年、2024年期间,公司来自持续经营业务年度净亏损分别为1.17亿元、2.23亿元、1.36亿元。其中,特别股东权利负债应计利息分别为1.13亿元、1.26亿元、0.99亿元,金额占比较大。公司称,该等产生利息的特别股东权利已于2024 年9月终止,因此其后不再计提相关利息。

2022年至2024年,公司的研发费用从0.74亿元降至0.27亿元,营收占比从16.9%降至5.1%,主要由于受若干产品(例如CNV-seq试剂盒)的研发周期及进度影响,研发材料成本及员工成本减少。同期,公司的销售费用从0.63亿元增加至1.15亿元,营收占比从14.3%增至22.4%。

公司的2022年至2024年的经营活动净现金流分别为0.59亿元、-0.26亿元、0.15亿元,期末现金及现金等价物分别为3.11亿元、2.56亿元、1.41亿元。

创始人投票权超五成

安诺优达的IPO,因其创始人而受到广泛关注。招股书显示,夏佐全除了是安诺优达的创始人,曾在比亚迪任多项职务。

根据招股书披露,夏佐全任安诺优达的非执行董事,李志民任董事会主席、执行董事兼首席执行官。此前,李志民曾在康恩贝、奇正藏药、振东制药等上市公司担任高管。

安诺优达成立于2012年,成立以来公司进行过多轮融资,投资者包括中国人寿、北极光创投、国泰君安、平安置业等知名企业。

图3:安诺优达股权结构

股权结构方面,夏佐全直接持股9.95%,另外通过安诺复琢、时丰华富、正轩安诺持有4.75%、20.74%及18.82%的权益。截至目前,夏佐全合计控制行使安诺优达54.25%的投票权。

【看新股】是由新华财经与面包财经共同打造的一档以新股和次新股解读为主要内容的栏目。新华财经是新华社承建的国家金融信息平台,全面覆盖全球股市、汇市和债市等金融市场,提供权威、专业、全面的金融信息服务。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。