导读

8月16日宁德时代发布神行超充新品,而后笔者写了《宁德时代强推神行超充背后是插混与增程式销量猛增》,文中明确指出:从大趋势上看,在一段时间之内,中国新能源乘用车市场,插电混动(PHEV)与增程式混动(REEV)殊途同归后的占比还将会增加,将逐步向40%逼近。

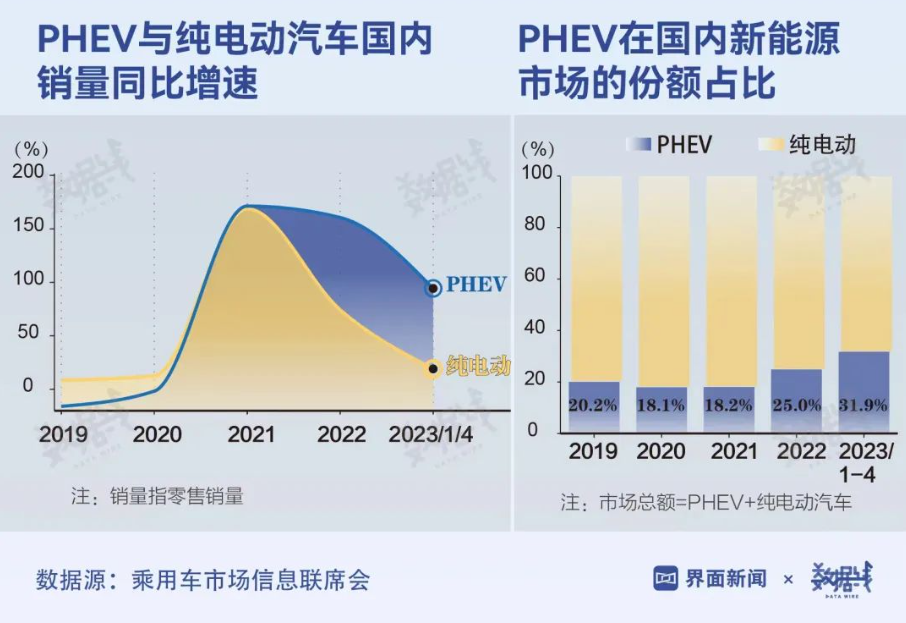

从数据上看:今年上半年,中国新能源市场整体销量294.36万辆,同比增长40.4%,继续引领全球。同时,纯电动车销量200.6万辆,同比增长22.25%;而插混+增程车型销量93.5万辆,同比增长105.73%,是纯电动车型增长幅度的5倍之多,增速已经连续4个季度超越纯电动汽车。

从过渡产品到完美折中方案

插电混动(PHEV)最初的使命是传统燃油车向纯电动汽车(BEV)车型进化的过渡产品。在交通电动化普及过程中,充电网络的建设、电池、电机、电控技术进步、消费者接受都需要一定的过渡时间,插电混动可油可电的解决方案可极大降低消费者对于新能源汽车的里程焦虑,可先于纯电动车型对燃油车形成替代,成为节能减排的重要技术手段,加速推进汽车新能源化发展的进程。

插电混动车型在推广早期,曾经尝试“小电量+降低发动机排量+不涨价”的方案,并通过可获得新能源牌照来促进销售,但由于装电量太小,纯电续航太低,充电不方便等原因,实际上变成“小马拉大车”的油车运营方式,反而耗油。

直到电池、电机、电控技术逐步成熟的2021年元月11日,比亚迪发布DM-i超级混动技术,并带动了配套这个混动系统的车型一路高歌猛进。长城汽车紧接着发布了DHT混动技术,吉利汽车也发布了雷神混动技术,这类车型大大缓解消费者对纯电动汽车的补能焦虑。

新能源汽车已经连续跨越2.5%的创新者、13.5%的早期使用者两个阶段,进入新的早期大众阶段(34%)。这个阶段的人群只关心需求,不关心技术。随着市场增长的驱动力逐渐转向为真实需求,以及二三线城市的市场驱动力的不断提升,插电混动(PHEV)与增程式(REEV)车型对城市基础设施的整体适应能力更强,消费需求也随之上升。

这个阶段出现一个很明显的现象:插电混动与增程式混动殊途同归,插电混动与增程式混动的装机电量趋同,纯电续航里程趋同,合并销量增速已经连续4个季度超越纯电动,成为推动整个新能源汽车市场增长的核心驱动力。

国内主流车型的装电量与充电续航分析

插电混动与增程式市场的产品分布来看,销量前十车型被比亚迪和理想两家企业包揽,消费者认可的产品和品牌的集中度较高。长城汽车今年奋起直追有了点成绩,广汽集团今年醒过神来,用埃安品牌主攻纯电动汽车,用传祺品牌主攻插电混动。

目前已经上市的比亚迪、理想、长城插电混动与增程式典型车型装电量及纯电续航列表如下:

根据上表可以看出:

1,理想汽车、魏牌定位明确,主打大电量长续航;

2,比亚迪属于什么都要,小电量短续航,要的是新能源牌照,抢的是油车份额;

主打大电量长续航抢的是既要享受纯电动优点又要补能方便的中间阶层。

3,长城汽车保留部分哈弗品牌小电量短续航的PHEV车型,可以看作自身技术进化,防御友商在同一价格区间的竞争。

插电混动与增程式电池配套格局分析

从装机数据上看,插电混动与增程式车型的装机量高度集中。其原因也非常简单:插电混动车型的销售冠军是比亚迪,比亚迪的电池又是垂直供应链自供磷酸铁锂;增程式混动的销冠是理想汽车,其装电量比较统一,从技术数据上看是宁德时代的VDA尺寸的三元电芯;长城汽车魏牌、吉利银河的销量还在爬坡,从公开数据上看是采用了蜂巢能源的磷酸铁锂短刀电池。

比亚迪靠自供,以11.7GWh的装机量占据了51.48%的插电混动与增程式车型市场份额。宁德时代靠着理想全系列,以及吉利的领克家族等车型配套,以8.8GWh的装机量拿下插电混动与增程式车型市场份额的38.84%。剩下的份额由蜂巢能源、中创新航、瑞浦兰钧、正力新能等瓜分。

蜂巢能源今年上半年推出插电混动与增程式车型专用的L400磷酸铁锂短刀电芯,兼顾高能量密度、高安全、低成本。该短刀电池尺寸为14.6mm*409mm*88mm,容量为62Ah,质量能量密度为174Wh/kg,脉冲放电倍率达15C,循环寿命>3000次。

该电芯采用叠片短刀电芯和集成冷板设计,结构空间利用率更高,结构件减少10%,体积利用率提升5%,同时采用直冷方案冷却效率提升15%。更难能可贵的是目前第三代飞叠技术,可以达到0.125秒/片的效率,并且整条产线是按PPM20生产节拍设计并投产,远高于友商的PPM12的水平。

今年6月25日和7月14日,工信部发布了第372批次和第373批次《道路机动车辆生产企业及产品公告》,蜂巢能源连续搭载近十几款插混车型,其中不乏长城、理想、吉利、岚图等多款热门畅销车型。

中创新航基于OS极简设计理念推出PHEV专用电池及系统,配套了零跑C01的两款插电混动车型;瑞浦兰钧此前收到上汽集团的定点就已经开发PHEV专用磷酸铁锂电池,并配套荣威D7车型;正力新能得到了广汽传祺E9、ES9的PHEV订单,都在各自努力奋斗。

纯电续航达到120-200公里的PHEV车型才值得鼓励,短续航有浪费新能源牌照之嫌

经历了20多年的新能源汽车实践,笔者亲自投身其中十余年,纯电续航50-60公里的插电混动不能真正满足中国用户的实际使用需求,为了这个短短的50-60公里续航去排队充电根本不具有经济性;而且车辆装电量太低,对于车辆的保电技术要求更高,不容易做好,客户体验就特别不好。最后这类小电量短续航的PHEV绝大部分都是燃油状态下行驶,根本起不到节能环保的作用,还浪费一张新能源汽车牌照。

从2021年初开始比亚迪DM-i、理想汽车、长城汽车魏牌、问界M5等大电量长续航车型陆续推出并大卖,说明大电量PHEV车型充分获得了市场认可。实际的后台数据可以看到:这类车型用户70%以上的里程都使用纯电动续航,日常使用成本较低,节能环保,在一线市区可以达到百分之百的纯电动行驶。

面对电动汽车的补能焦虑,插电混动、增程式、换电、超充都是解决方案之一。

作为动力电池行业全球领导者的宁德时代与比亚迪分别给出了不同方案。比亚迪首先是个车企,它只是垂直整合了动力电池、电机、电控、发动机等供应链,它主推插电混动乃至增程式符合它的企业利益;宁德时代作为全球独立第三方动力电池供应商,它主推换电、超充,本质上将用电池更多,也符合它的企业定位。

从动力电池产业发展角度思考,无论换电还是超充都比插电混动与增程式需要更多动力电池,会带动产业繁荣与技术不断进步。从这个角度来看,宁德时代上个月推的神行超充电池的量产落地,更符合产业长远发展。

最后

9月1日,吉利旗下极氪001 FR在宁波正式亮相,在补能方面,也是极力推动超充。目前换电与超充技术已经完全具备,只是这个系统很复杂,都需要各方共同打造生态。当用户不再为快速补能而焦虑时,才是新能源汽车的春天,才是我们这群为了新能源汽车事业而奋斗的人愿意看到的。

经过努力,经过奋斗,终有所获,才是人世间的美好!

(本文作者顾国洪为工信部江苏大学新能源汽车专精特新产业学院副院长)