又到了上市公司发布半年报成绩单的时候,近日,著名服饰品牌李宁也发布了2024上半年财报。从数据上看,喜忧参半。

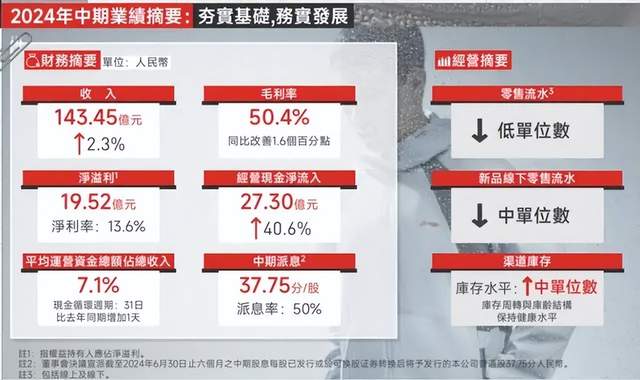

数据显示,报告期内,李宁实现营业收入143.45亿元,同比增长2.3%;实现归母净利润19.52亿元,同比下降7.98%;经营利润率16.7%,同比下滑1个百分点。面对这样的财报发布,资本市场的反应也有些分裂,当天(8月16日)李宁港股股价一度涨超8%,但午盘过后股价转跌,一度跌超1%,最终收盘时股价下跌0.76%。

从市场的反应也能看出,李宁的业绩表现给市场的感觉并不确定。初看之下,营收增长,净利润下降,是典型的“增收不增利”,众所周知不是什么好现象。而且,这种态势从去年就开始了。

2023年,李宁的总营收为275.98亿元,同比增长6.96%;归母净利润31.87亿元,同比下滑21.58%。净利润的拉胯表现,也让其成为四大运动品牌中唯一出现下滑的企业。

但是,李宁作为“国民品牌”,过去的辉煌和现在的规模,又让很多投资者仍寄予厚望。那么,李宁的未来到底怎么样?

1、增收不增利,原因在哪里?

我们就从最新的这次财报说起,其中的核心问题就是净利润为什么持续下滑。对于这个问题,李宁在业绩公告中给出了自己的意见,即报告期内集团增加了在市场推广、产品宣传方面的投入,尤其在更受消费者欢迎的直播渠道增加了更多的内容推广以挖掘潜在销售者。

这个从数据上也能够看出公司的费用率确实在提升。上半年,集团销售及经销开支为43.27亿元,同比增长了9.6%,占总收入的比例为30.2%,同比上升了2个百分点。另外,行政开支为6.8亿元,同比增长15.25%,占总收入的比例为4.7%,而上年同期数据为4.2%。

受销售、管理及财务费用率等同比增加的影响,李宁上半年净利率为13.6%,同比下降1.5个百分点。

也就是说,李宁在营销推广上加大了投入,特别是其提出的直播渠道,但整体效果并不理想,所以才导致出现了“增收不增利”的情况。《节点财经》观察发现,近两年因为消费不振叠加直播电商的兴起,各大厂商内卷的程度持续加大,纷纷开启直播带货,但这方面的收入与盈利,仍很难弥补线下渠道减少带来的缺口。

这一状况至少在李宁身上得到了体现。截至今年6月30日,李宁牌各类门店销售点数量为7677家,较2023年末净增加9家;经销商44家(包括中国李宁时尚店渠道),较2023年末净减少2家。

在业绩表现上,李宁线下渠道销售遇到了瓶颈。二季度内,李宁线下渠道(包括零售及批发)录得中单位数下降,其中零售(直营)渠道持平,批发(特许经销商)渠道录得高单位数下降。

对此,李宁集团联席CEO钱炜同时在财报会上也坦言,“消费降级或平替带来的影响,尚不能轻易下结论。但整体趋势上看,消费者在购物方面会越来越谨慎或慎重,所以整体上给行业的线下流水增长带来挑战。”

这就是委婉的表示,其实不仅仅线下渠道赚钱越来越难了,线上也不容易,对于消费品牌来说,网上一件小事都有可能发酵成对品牌的大冲击。

2、品牌新时代,砸钱还管用吗?

就在刚刚过去的巴黎奥运会上,李宁就吃了这方面的亏,让自家品牌莫名遭到了一次网络“暴击”。

这件事的源头发生在乒乓球比赛中,长期以来,李宁都是中国乒乓球队的赞助商。但是,由于在比赛中,穿着“李宁”品牌专业运动服“龙服”的队员们做了一些小动作,在网上被放大后,导致李宁被一些网友质疑服装吸汗性差、“卡屁缝”。

随后,“#李宁龙服疑似下架#”的话题登上热搜。对此,李宁方面回复称:中国乒乓球队教练与运动员对李宁乒乓球提供的比赛服表示认可,目前未收到任何关于产品质量问题方面的反馈。

但是,对这种回复网友并不怎么买账,李宁品牌受到负面影响几乎难以避免。其实,这也不是李宁第一次出现质量方面的问题。就在6月,李宁公司旗下的一款羽毛球系列I比赛上衣,就因为耐光色牢度被河北省市场监督管理局判定为不合格。再早之前的2023年11月,上海市市场监管局发布的泳装监督抽查结果中,李宁、MLB等品牌军有服装查出不合格。

如果在十年前,出现这种看似不大的质量问题,舆论上对品牌的影响仍然在可控的范围。但是,《节点财经》观察发现,在短视频、自媒体如此发达的现在,任何一个小事件都有可能在偶然因素的触发下,发酵成让品牌上热搜的大事。这种情况下,对李宁这种自带流量的国民品牌来说,风险可能更大。“卡屁缝”这种事情,可能只是敲了敲警钟,更大的考验也许还在后面。

其实,李宁一直在加大在品牌上的投入,在营销支出上很豪气。今年上半年,李宁的广告及市场推广开支为12.49亿元,同比增长19.8%,占总收入比重达8.7%,同比提升1.3个百分点。但是,如果对比2.3%的营收增速可以发现,这样的投入效果其实并不理想。

除了短期的网络负面舆情影响,李宁这个品牌的号召力到底哪儿出了问题?

3、性价比成关键,机构下调盈利

套用一句网络流行梗:不是李宁买不起,是某某更有性价比。李宁的增长之所以遇到瓶颈,核心原因之一就是性价比。相比耐克、阿迪达斯等国际品牌,李宁的品牌力仍有所不足,毕竟对手比我们早崛起很多年。但是,相比国内品牌,李宁的售价上略有小贵。

换个角度来说,就是李宁的品牌并不足以吸引更多的消费者愿意多掏钱,品牌溢价能力还有待提高。

在消费降级日渐成为消费行业主题的情况下,性价比或质价比正在成为主流,产品价格带偏高的李宁就有些吃亏。

对于李宁目前的发展状况,股价已有所反应,而不少机构也不客气,直接指出了问题。比如民银证券研报认为,李宁品牌目前尚需时间调整。对于下半年的判断仍相对谨慎,来源于消费环境波动和客流压力。尽管公司及同行的库销比回到健康可控状态,但今年6-8月以来线下趋势偏弱,或带来潜在的折扣压力风险,以及不利经营杠杆的风险。

东吴证券则认为,李宁7月以来线下销售仍承压,考虑终端消费环境低迷,下调了其未来几年的归母净利润增长。东方证券、华西证券等也下调了对李宁的盈利预测。

其实,不只是机构,李宁公司自身也感受到了这种压力。钱炜就表示,“自进入三季度以来,公司整体线下流水的挑战远高于公司的预期,因此线下流水对下半年整体市场环境所带来的影响和挑战较大。”

所以,综合来看,在当前的消费环境下,李宁不论在线下销售上,还是线上的品牌宣传上,都面临着调整的压力,目前也确实处于调整阶段,所以出现“增收不增利”的情况并不奇怪。对于在过往发展中经历过大风大浪的李宁来说,目前的考验还称不上生死存亡,但如果处理不当也会很头疼。

品牌无小事,李宁松懈不得。

文 / 三生