《投资者网》 乔丹

《投资者网》 乔丹

编辑 吴悦

今年的iPhone14似乎不如13香了,9月8日面世后的一到两周内,微博上相继出现了“被iPhone14收割的黄牛”、“iPhone14或成史上销量最差机型”等热搜,内容包括iPhone14跌破发行价、倒贴100元出、郑州富士康拆除iPhone14部分产线等,引发网友热议。

这与iPhone14刚发布时的境况有明显对比,反映在消费端及苹果产业链上。据了解,9月9日开启网上预售后一度让苹果官网崩溃;而立讯精密(002475.SZ)、歌尔股份(002241.SZ)、蓝思科技(300433.SZ)以及鹏鼎控股(002938.SZ)等“果链”企业,接受了超百家机构的调研。

其中,位于深圳的鹏鼎控股,基于其间接控股股东与富士康的关系,成为了与“果链”绑定颇深的供应商,依靠大客户,不仅在细分领域做到了多年全球第一,也顺利实现了上市。

但投资者们亦有担忧。一方面,公司对大客户的依赖较高,对前五大客户的营收占比合计超过86%;另一方面,公司大部分营收来自通讯及消费电子,而今年上半年智能手机销量整体有所下滑。

截至2022年9月27日收盘,公司每股报收26.79元,总市值为621.8亿元,较上年同期的749亿元,跌去约127亿元。

盈利大幅增长

鹏鼎控股成立于1999年,前身为富葵精密组件(深圳)有限公司,于2018年上市。目前,公司尚无实际控制人,控股股东为美港实业有限公司,间接控股股东为中国台湾上市公司臻鼎控股。据公司招股书,臻鼎控股第一大股东为鸿海集团全资子公司Foxconn,即大众熟识的富士康。根据公开资料,鸿海集团及Foxconn均为郭台铭旗下公司。

公司主营各类印制电路板(PCB)的设计、研发、制造与销售业务,PCB广泛应用于通讯电子、消费电子、计算机、汽车电子、工业控制、医疗器械、国防及航空航天等领域,是现代电子信息产品中不可或缺的电子元器件。

根据中国电子电路协会(CPCA)中国电子电路排行榜,公司连续多年在该领域位列中国第一。另据Prismark 2018年-2022年以营收计算的全球PCB企业排名,鹏鼎控股2017年-2021年连续五年位列全球最大PCB生产企业。

至2022年,公司的业绩依然保持着不错的增速。2022年上半年,公司营收142亿元,同比增19%;净利润14亿元,同比增125%。

根据财报,公司业绩能大幅提升,一方面,系FPC(柔性印制电路板)业务、类载板SLP(采用半加成法制作的印制电路板)业务及新产品MINILED(尺寸在100微米量级的LED芯片)背光板产品的营收较上年有所增长。

另一方面,公司在报告期内实现了降本增效。其中,销售费用、管理费用及财务费用分别同比降3%、8%、668%。

营业构成上,公司的PCB产品按应用领域可分为通讯用板、消费电子及计算机用板、汽车及服务器用板及其他用板,这三者在报告期内的营收分别为82亿元、59亿元、1亿元,占营收的比重分别为57.57%、41.52%、0.91%,分别同比增21%、14%、1853%。

可以看出,公司的汽车电子产品是增速亮点,虽然总体营收体量不大,但从近几年行业的发展情况来看,这一领域的增量将愈发显著。目前,公司的汽车BMS板已通过认证,已开始给电池厂批量供货。

盈利能力方面,公司在报告期内的毛利率为19.52%,较上年同期的18.24%略微增长。对比同行来看,高于东山精密(002384.SZ)的14.45%,低于深南电路(002916.SZ)的26.49%。

公司的财务质量亦不错,资产负债率为29.68%,经营性现金流净额多年持续保持正向。

整体来看,公司的经营基本面较为优质,业务范围涵盖通讯电子、消费电子、计算机、汽车电子等多个领域,但目前的收入依然主要来源于通讯及消费电子用板,尤其单一客户的营收占比较高。而在今年,受通胀、疫情等影响,智能手机的销量出现了明显下滑。

单一客户收入超七成

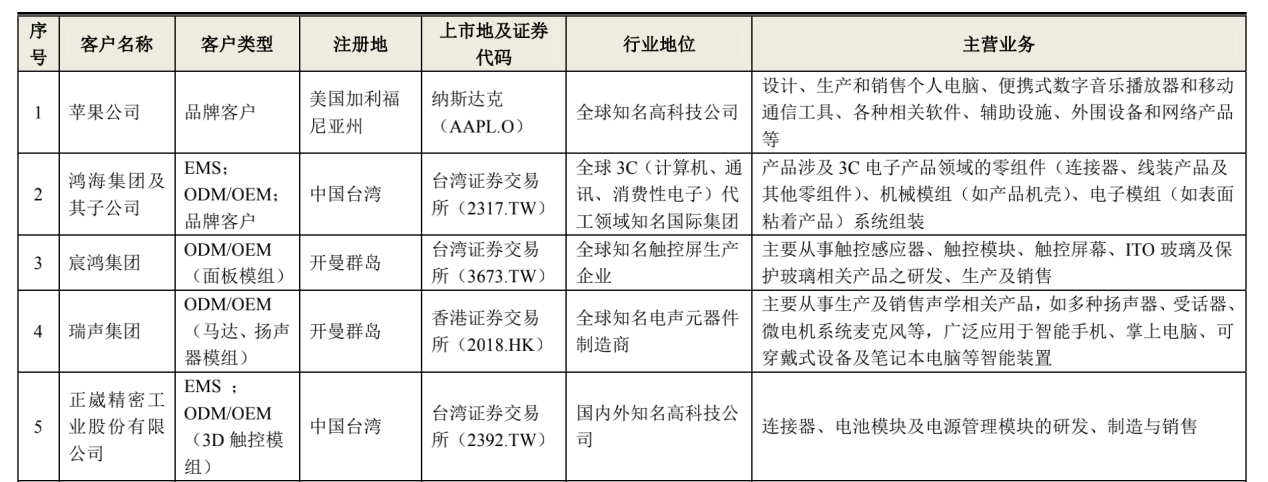

在鹏鼎控股合作的OPPO、VIVO、华为、小米、苹果公司等国内外众多企业中,基于其与富士康的关联关系,公司与苹果公司的合作关系最为密切。

根据招股书,苹果公司既是其第一大客户,又是供应商。其中,鹏鼎控股向苹果公司供应PCB产品,苹果公司则向鹏鼎控股供应生产PCB所需要的电子零件。根据公司已披露的客户销售数据,鹏鼎控股对苹果公司的销售收入占比不断增长。

2015年至2017年,这项占比分别为54%、61%、63%。自2018年起,公司不再披露具体客户名称,不过,从其按地区分类的销售收入来看,每年来自美国地区的收入占比依然最大,接近或超过70%,可见其客户构成未发生大的变化。

2018年-2021年,公司第一大客户的营收占比分别为70%、66%、69%、76%,2022年上半年,公司未对相关数据进行披露。

除了苹果公司,鸿海集团及其子公司、正崴精密工业股份有限公司(以下简称“正崴精密”)也在其2017年的前五大客户之列,根据企查查,正崴精密的董事长为郭台铭之弟郭台強。在2017年,公司前五大客户的营收占比达到80%。

公司部分大客户简况

资料来源:招股书

资料来源:招股书

至2021年,公司对大客户的依赖更甚,前五大客户的营收占比超过86%。不过,依赖大客户,似乎是很多“果链”企业共同的特征。2021年,立讯精密、歌尔股份、蓝思科技五大客户的营收占比分别为83%、87%、81%。

不过,虽然公司超过八成的营收通过前五大客户达成,但同时也获得了稳定的营运能力,公司的总资产周转率、存货周转率、应收账款周转率均维持在一个相对持平的水平。

机构也对公司颇为关注,近三个月内,合计16家机构对其作了评级。其中,11家给予“买入”,5家给予“增持”,但同时也有机构提示注意市场景气度的影响。

天风证券认为,公司的产能利用率及良率提升,驱动了2022年上半年的利润高增长,看好下半年旺季业绩弹性,但同时也要注意消费电子下游需求不及预期、产能扩增进度不及预期、产品应用领域拓展不及预期等风险。

从国内市场行情来看,根据中国信通院9月13日公布的数据,2022年1-7月,国内市场手机总体出货量累计1.56亿部,同比下降23%。

从全球市场行情来看,根据StrategyAnalytics数据,2022年二季度全球智能手机出货2.91亿部,同比下滑7%,同时预测2022全年出货12.5亿部,同比下滑7.8%。

估值层面,2022年9月23日,消费电子(申万)指数PE为23X,处于历史较低水平。国信证券认为,换机周期拉长及消费力下行的压力犹存。

另据《央视财经》9月27日报道,从10月5日起,全球多个国家和地区苹果应用商店中的软件及软件内购项目价格将上调。关于此次涨价的背后原因,苹果官方并没有给出详细解释,但是不少分析师认为主要有两点原因,一是美元走强,苹果用涨价来抵消当地货币对美元的疲软;二是苹果的营收结构在由硬件转向软件。由此看来,未来“果链”上游企业的压力也可能逐步增大。(思维财经出品)■