《投资者网》张斯文

《投资者网》张斯文

3月15日,国家统计局发布了2023年1-2月份社会消费品零售总额数据,期间全国社零总额为77067亿元,同比增长3.5%。其中,除汽车以外的消费品零售额70409亿元,增长5%。

服装方面,取得了个位数增长。

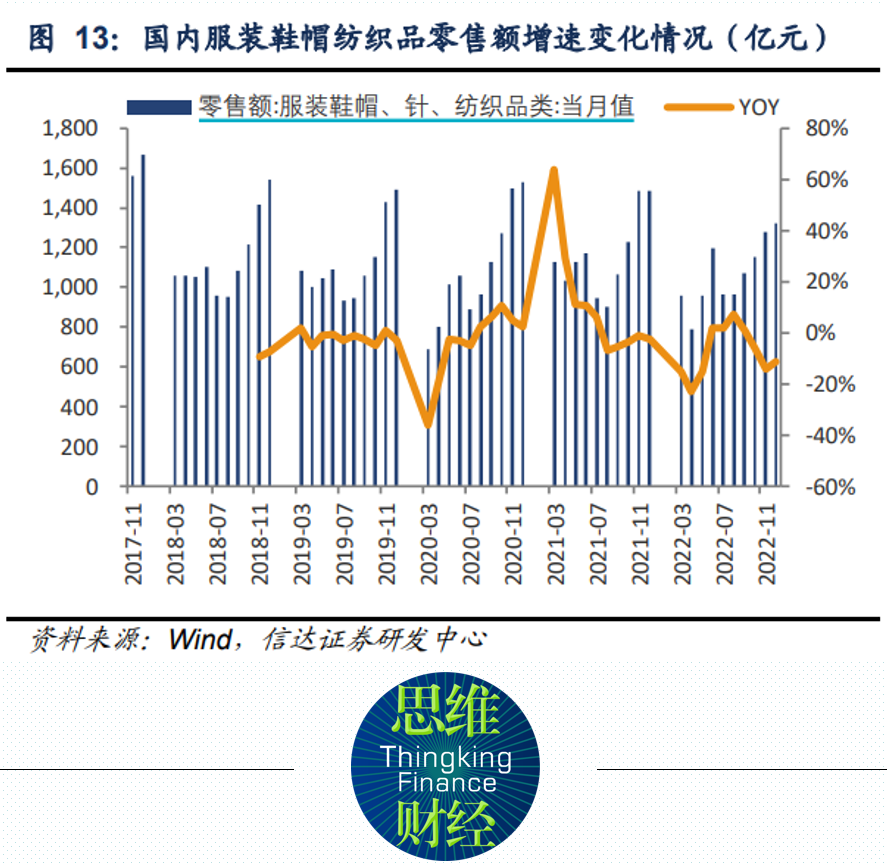

数据显示,1-2月份商品零售68638亿元,同比增长2.9%;餐饮收入8429亿元,增长9.2%。其中,服装、鞋帽、针纺织品类零售总额为2549亿元,同比增长5.4%。相比2022年12月同比下降12.5%,此数据单月扩大17.9%。

行业有望反弹

信达证券认为,纺织服装方面,当前行业处于去库存中后期,去年市场担心疫情反复,对于消费预期较低,板块调整幅度较大。

这家券商认为,3月份服装需求预计将恢复稳定增长。从全年来看,出行及户外活动恢复,服装等可选消费在低基数背景下有望实现销售反弹。

国泰君安证券认为,3月以来,国内服装消费持续恢复。考虑到2022年第二季度基数较低,“我们”预计后续品牌端将加速修复。此外,得益于前期良好的销售表现,品牌去库存较为顺利,部分品牌库存已回归健康水平,后续有望轻装上阵。

国泰君安证券认为,3月以来,国内服装消费持续恢复。考虑到2022年第二季度基数较低,“我们”预计后续品牌端将加速修复。此外,得益于前期良好的销售表现,品牌去库存较为顺利,部分品牌库存已回归健康水平,后续有望轻装上阵。

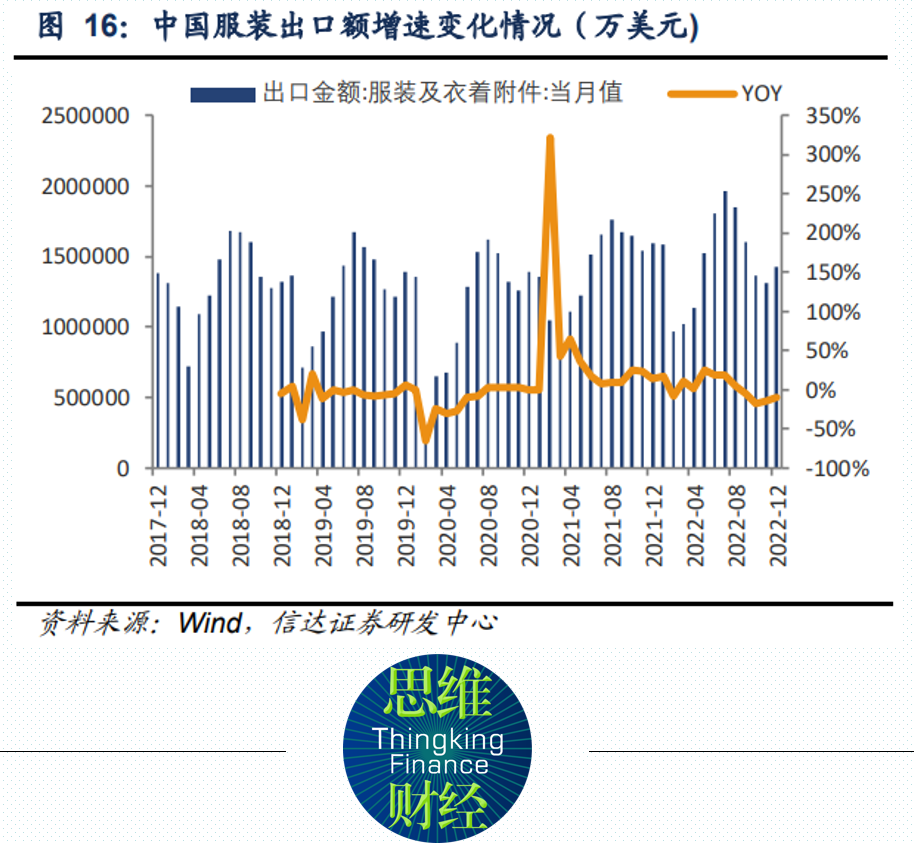

出口方面,据中新社报道,中国纺织品进出口商会7日披露,受去年高基数、海外需求不振、订单数量减少等因素影响,按美元计,2023年1-2月中国纺织服装出口同比下降18.5%。

中国纺织品服装出口按美元计:2023年1-2月,中国纺织服装累计出口408.4亿美元,下降18.5%,其中纺织品出口191.6亿美元,下降22.4%,服装出口216.8亿美元,下降14.7%。

业内专家认为,2022年,在全球纺织服装供应收缩和通胀显著冲击全球供应链的背景下,中国纺织服装出口仍能实现稳定增长,体现了自身产业链的完整性和强韧性。预计2023年中国纺织服装出口仍有望保持稳定增长。

信达证券认为,美欧通胀虽触顶回落、有所趋缓,但进一步降息趋势尚不明朗,消费、零售承压,去库存调整仍在持续。

结合国内、国际市场数据来看,信达证券建议对服装行业可以关注服装行业精细化运营能力强、直营渠道占比高、供应链柔性化的优质公司;这类公司管理能力强,有望率先恢复增长。

结合国内、国际市场数据来看,信达证券建议对服装行业可以关注服装行业精细化运营能力强、直营渠道占比高、供应链柔性化的优质公司;这类公司管理能力强,有望率先恢复增长。

多家品牌积极布局

去年开始,比音勒芬(002832.SZ)开始了对“拳头产品“小领 T”进行面料创新”“携手苏绣非遗苏绣工艺传承人张雪,打造故宫文化系列本季新国画 IP 结合苏绣文化”“专业高尔夫系列推进国际化、年轻化、高端化”三项策略打造品牌。

同时此外,公司近年在专业赞助(中国国家队 24 年巴黎奥运会用服供应商)、代言人推广(目前代言人为吴尊)、高铁列车广告、娱乐营销(明星合作街拍)等方面持续加码,提升品牌曝光度。

1976年以代工起家,1990年注册品牌的波司登(3998.HK)正在高端化。

国信证券认为,公司2017年至今从前期跑马圈地到高质量增长、从前期四季化发展到聚焦主业,品牌、商品、渠道全面升级带动公司势能向上,近5年收入/净利润复合增速20%/40%,营运周转健康。目前公司核心业务为品牌羽绒服(81%)、贴牌加工(12%),女装和多元化仅占7%。

此外,近些年波司登的提价策略有所收效,目前吊牌价格在1800元以上的羽绒服收入占比接近50%,而千元以下产品收入占比为个位数。

此外,公司的渠道也在不断优化,前期执行渠道升级战略,关闭低效门店、自营店效快速增长至高水平。目前看,一方面公司经销店效仍有较大提升空间,另一方面可开店空间较广阔,尤其在四川、湖北、河北等省份,同时轻薄和防晒系列将助力品牌提升华南区渗透率。

太平鸟(603877.SH)在2022年12月发布公告表示,对公司组织架构进行调整,总经理下辖的女装等六大事业部及线上运营平台调整为产品研发中心、供应链管理中心及零售运营中心,中后台部门调整幅度则相对较小。组织架构优化有利于加强各品牌间的资源协同,激发经营活力。此外公司将持续大力去库存,随着库存压力逐步缓解及动销改善,国泰君安认为,2023年业绩改善可期。

女装方面,朗姿股份(002612.SZ)通过跨界,建立多产业互联、协同发展的泛时尚业务生态圈。到2022年中期,公司已拥有29家医美机构。

华福证券认为,从衣美到颜美,朗姿股份构建了多层次时尚品牌方阵。女装板块,公司目前在运营的女装主要品牌共计7个,可为不同年龄客户提供差异化风格品牌;公司三大医美品牌“米兰柏羽”“晶肤医美”和“高一生”分别定位高端综合性医美品牌、医学年轻化连锁品牌和技术领先的区域医美标杆机构;婴童板块品牌众多,可提供服装、护肤品、玩具、创意家居等丰富产品。

歌力思(603808.SH)则在2022年大举开张门店。国泰君安认为,2021-2022年公司保持积极的扩张策略,持续抢夺购物中心等优质核心渠道资源,直营店铺分别净增加68、80多家,截至2022年底,公司直营门店数量较2020年底预计增长近50%。这家券商认为,随着防疫放开后实体消费稳步复苏,受益于近两年门店增量较多,公司未来业绩弹性有望显著优于同行。2023年业绩修复弹性较大。

男装方面,申港证券认为,海澜之家(600398.SH)的主品牌正在向年轻化发展,同时公司也通过跨界合作、联名破圈、打造IP爆款,以及重视面料开发来提升影响力。同时与非遗传承人和国家运动员进行合作,强化国民认同感。

同时,职业装圣凯诺注重时尚设计与智能制造,根据客户行业特点量身打造,重视功能性面料的开发,智能制造车间可实现3D虚拟服装设计效果。

在浙商证券看来报喜鸟(002154.SZ)自2020年底以来自年轻化改革效果显著,改革首年价量双升,卡位男装消费市场韧性充足。2023年1月以来,根据这家券商对流水跟踪,预计报喜鸟累计终端流水增速同比亦有优秀表现。(思维财经出品)■