资深新兴市场经济师David Rees (译名:大卫·里斯)

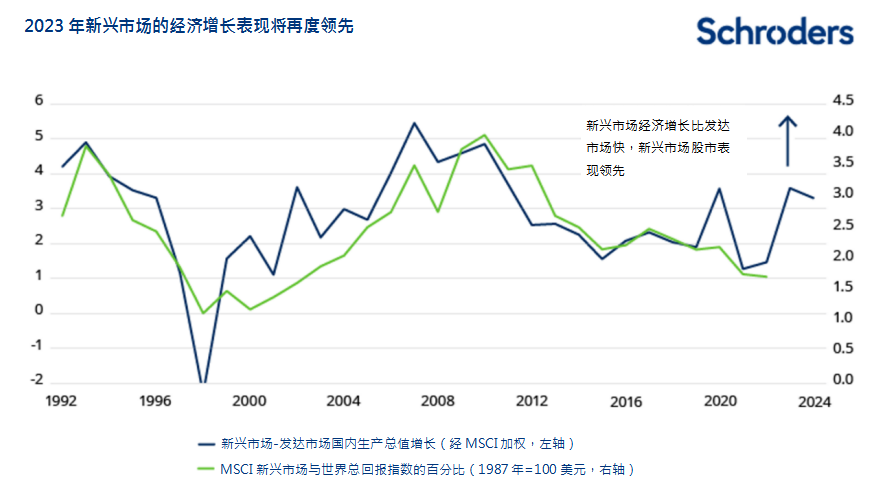

以往相对较快的经济增长为新兴市场资产的领先表现带来支持。

根据施罗德投资的经济预测,新兴市场的国内生产总值增长将轻松超越发达市场。至于其余大多数主要新兴市场方面,未来数月或面临着经济增长下行的风险。上述情况将对资产配置产生重要影响。

在我们最新的经济预测当中,其中一项主要预测是新兴市场2023年的经济增长速度将较发达市场大幅超前,并可望于2024年保持相对较快的增长步伐。我们预料新兴市场的经济增长速度,将较发达市场快四个百分点左右。如果有任何使实际情况偏离预测的事,近期在发达市场发生的银行业危机将有可能令信贷环境进一步收紧,而新兴市场的表现也有可能因此领先更多。

经济增长步伐加快应可为投资者带来机会,毕竟较快的经济增长在以往曾为新兴市场资产的领先表现带来支持,例如估值看起来较发达市场更相宜的新兴市场股票。

资料来源:Refinitiv、施罗德投资。608140

不过,虽然我们已就2023年的新兴市场国内生产总值增长预测作出上调,但当中的增长几乎全部来自中国,预料中国于2023年的经济表现将胜于预期,并有可能取得6.2% 左右的国内生产总值增长。中国经济重启及随后由服务业带动的复苏或可为A股股市提供支持,而一些依赖中国游客的亚洲较小的经济体系也预料可随国际旅游恢复而受惠,但除此之外,我们认为对全球其他地区的溢出效应或相对有限。事实上,我们更担心的是其余为数不少的新兴市场意外地出现经济下行的可能性。

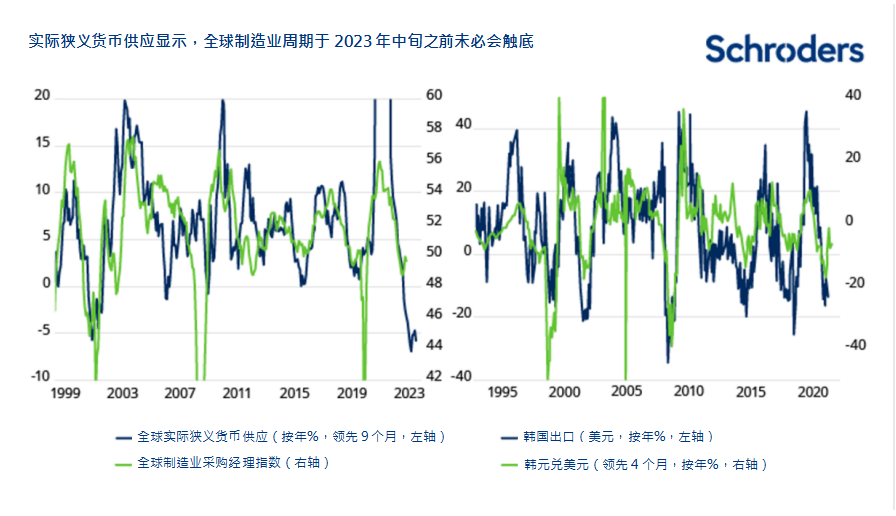

其中一个原因是出口主导的新兴市场或会面临外部需求长期疲弱的局面。虽然人们很容易会得出中国经济增长回升将推动全球制造业复苏的结论,但相反,大多数终端需求仍是源自发达市场,消费者的开支在疫情时期投放至购买大量商品,但在疫情过后转向服务,因此发达市场的需求已有所回落。此外,激进的加息举动及通胀高企令需求进一步受压,并令美国等主要经济体系面临步入经济衰退的威胁,我们怀疑相关需求未必可以大幅反弹回升。

近期,全球制造业采购经理人指数等部分指标有所改善,但要为真正好转下判断可能还是言之尚早。毕竟另有迹象显示,在商品行业中,有企业因为需求逊于预期而被迫积压了更多库存。全球实际狭义货币供应 (M1) 等其他指标显示,全球制造业周期要到2023年中旬才会出现转折点。这意味着韩国等新兴市场的出口可更迅速地复苏的预期或将落空。

资料来源:(左轴)Refinitic、施罗德投资。(右轴)Refinitiv Datastrea、施罗德投资、韩国产业通商资源部(Ministry of Trade, Industry and Energy, Republic of Korea)。609140

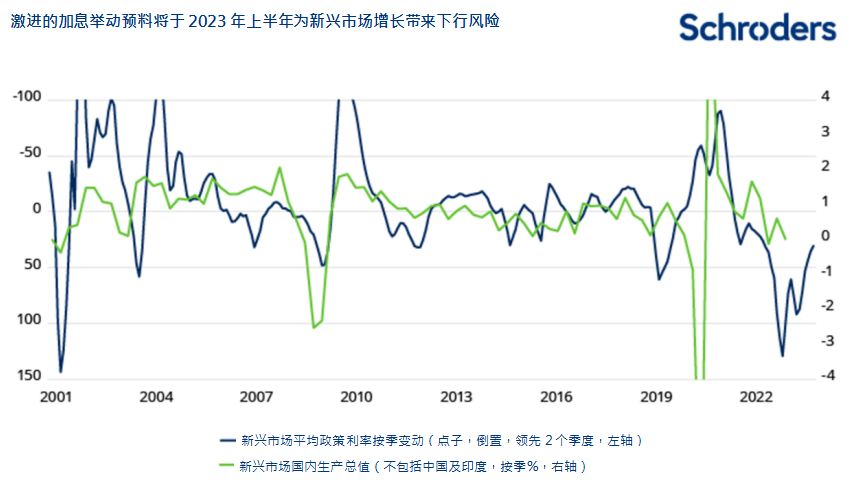

至于其他新兴市场,下行风险则是源自大幅加息对经济增长的滞后影响。尽管发达市场(特别是美联储)的加息步伐似乎较为激进,但与一些主要新兴市场相比,幅度可谓是小巫见大巫。

以巴西、智利、哥伦比亚和匈牙利为例,这些市场的政策利率已从疫情时的低位上升超过1000个基点。与此同时,其他新兴市场为了跟上飞升的通胀步伐,收紧政策的幅度平均也达400个基点。

过去一年,人们一直争论加息会对新兴市场的经济活动造成长远且多变的滞后影响,但总体来说,新兴市场利率变动的影响需要六至九个月才会体现到经济活动之上,继而为2023年上半年的经济增长造成沉重打击。

资料来源:Refinitiv、施罗德投资。608140

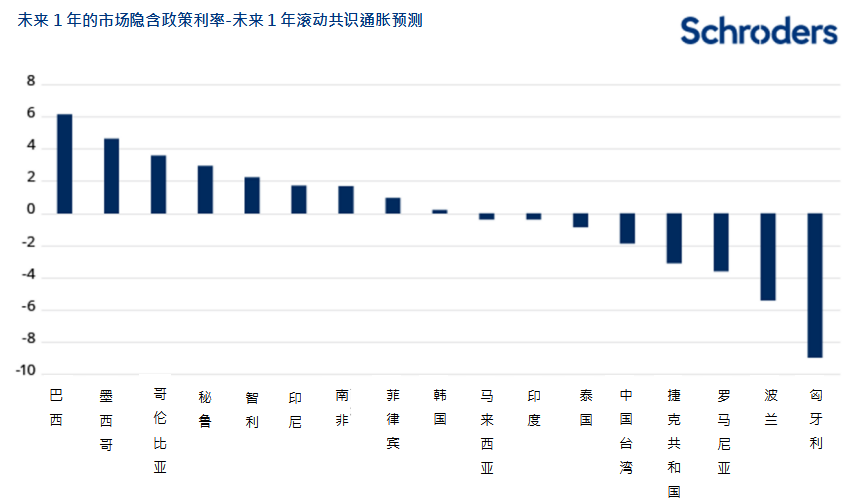

上述的经济增长忧虑只是部分新兴市场固定收益资产具吸引力的原因之一。若以前瞻观点来看,鉴于2023年内通货膨胀有望降温,对经济增长的忧虑卷土重来或将使各国央行难以将利率维持在高水平。

以拉丁美洲的部分地区为例,市场反映实际政策利率处于4-6%之间。这些市场提供了良好的息差,倘若决策者于2023年稍后时间转向减息,债券更有可能随之回升。

随着经济增长放缓,拉丁美洲央行可能会减息。

资料来源:Refinitiv、Consensus Economics、彭博资讯、施罗德投资。608140

减息也将开始令新兴市场于2024年的增长前景好转。届时,其他新兴市场或有机会接棒成为经济增长的动力。

免责声明

以上如有提及证券仅供参考,不构成任何投资或撤资之建议。

本文件仅供参考之用,并不打算作任何方面的宣传材料。本文件不应视为提供投资意见或建议。本文所载的意见或判断可能会改变。本文的数据被认为是可靠的,但施罗德投资管理(香港)有限公司不保证其完整性或准确性。

投资涉及风险。过往表现未必可作为日后业绩的指引。阁下应注意,投资价值可跌也可升,并没有保证。汇率变动或会导致海外投资价值上升或下跌。就新兴市场和发展较落后市场的证券投资所涉及的风险,详情请参阅基金说明书。

提供本文件所载数据,目的只是作为参考用途,不构成任何招揽和销售投资产品。有意投资者应注意该等投资涉及市场风险,故应视作长线投资。

衍生工具带有高风险,因此只应适合经验丰富的投资者。

本基金受香港证券及期货事务监察委员会认可,但其认可资格并不意味获官方推荐。

本文件所载资料仅提供予透过中华人民共和国的商业银行根据中国银行业监督管理委员会相关法规发行的理财产品投资的中华人民共和国投资者。投资者在投资本文件内提及的任何项目前应细阅相关文件,如有需要请透过相关中华人民共和国的商业银行及/或其它专业顾问寻求专业咨询。

本文件由施罗德投资管理(香港)有限公司刊发,文件及网站未受香港证券及期货事务监察委员会检阅。