《投资者网》张斯文

《投资者网》张斯文

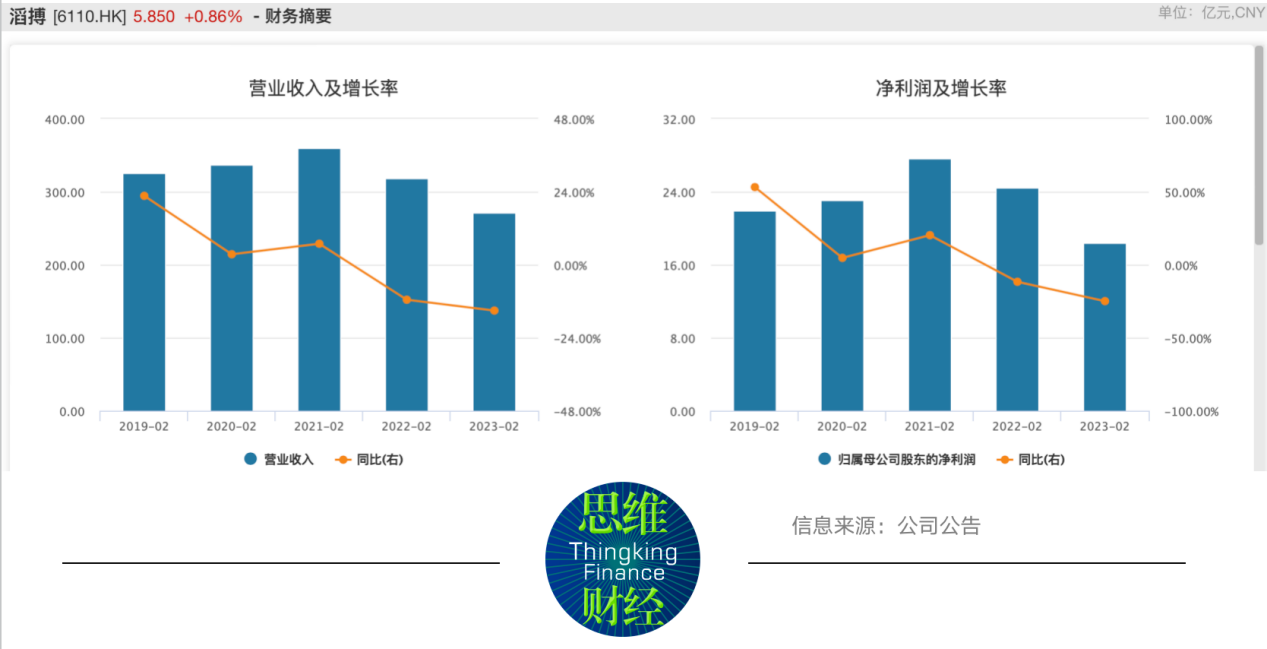

5月23日,滔搏国际控股有限公司(以下简称“滔博”,6110.HK),发布截至2023年2月28日年度业绩报告,其中营业收入270.74亿元,同比下滑15.07%;净利润18.37亿元,同比下滑24.93%。

从近三年表现来看,公司业绩已经连续两年下滑。2022年2月,滔博的营收为318.78亿元,同比下滑11.5%;同期净利润为24.47亿元,同比下滑11.68%。

主力品牌难掩颓势

主力品牌难掩颓势

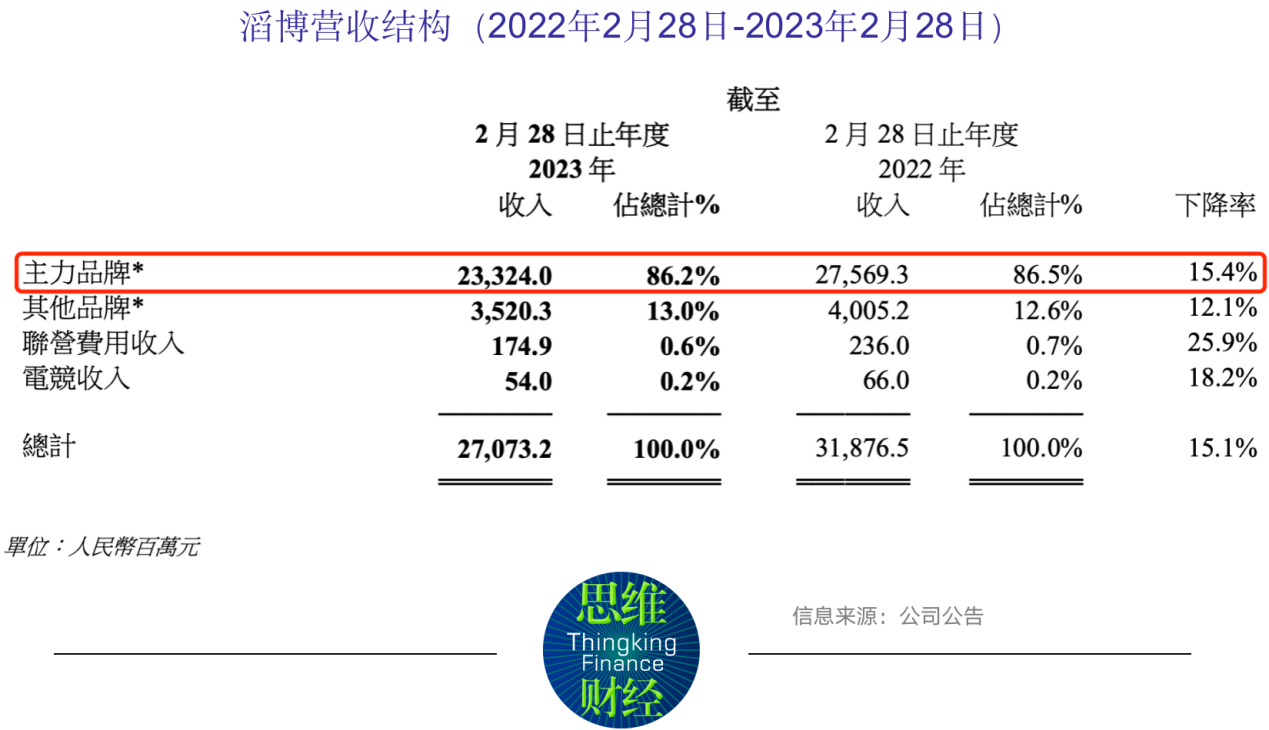

从营收结构来看,公司主力销售品牌阿迪达斯和耐克创收能力大幅下降,到2023年2月28日前一年实现收入233.24亿元,占总营收的86.20%,同比下滑15.40%。

此外,包括彪马、匡威、威富集团的品牌(即范斯、TheNorthFace及添柏岚)、亚瑟士、鬼冢虎、斯凯奇、NBA及李宁在内的其他品牌销量也出现下滑。同期其他品牌创收35.2亿元,占总营收的13.00%,同比下滑12.10%。

公司表示,有关下降主要是由于年内疫情的反复发展及区域性封控引致线下人流减少及疲弱的整体消费环境。

公司表示,有关下降主要是由于年内疫情的反复发展及区域性封控引致线下人流减少及疲弱的整体消费环境。

事情可能并没有这么简单。阿迪达斯和耐克在大中华地区业绩持续低迷,以及大幅裁员为公司未来发展蒙上了一层阴影。

据新华财经报道,2022年四季度阿迪达斯在华的营业成本是2.98亿欧元,虽然比2021年下降16%,但营业费用率涨至57.3%。而全球运动服饰行业的平均营业费用率一般在30%-40%之间,阿迪达斯营业费用率显得很高。

阿迪达斯第四季度在大中华区的营业利润亏损2.15亿欧元,也是阿迪达斯在大中华区连续第七个季度下跌。

再看全年收入,2022年阿迪达斯大中华区营收31.79亿欧元,下滑了36%。毛利润14.85亿欧元,下滑了38%。营业利润3.22亿欧元,同比下降了73%。

耐克方面,第三季度(2022年12月-2023年2月)耐克大中华区总营收上涨了1%,不过在大中华区营销收入下降了8%,销售额减少了1.66亿美元。大中华区的息税前利润是7.02亿美元,同比下滑了10%,前三个季度(2022年6月-2023年2月)利润下滑了15%。前三季度综合毛利率为43.5%。息税前利润累计17.54亿美元,同比下滑15%。

不仅如此,亿邦智库数据显示,耐克、阿迪达斯越南代工鞋厂裁员3000人的宝元鞋厂是越南商业重镇胡志明市的最大雇主,常年为耐克、阿迪等运动品牌代工,员工共计5万名。越南又是全球最大的服饰出口国之一,受全球消费者购买力下滑影响严重。去年四季度,越南收到的美国订单同比缩水了三到四成,而欧洲订单减少了六成。

而且,这两大品牌在华缩减势头似乎不可逆。

据中国商报报道,深圳市思其晟公司CEO伍岱麒分析认为,从数据上看,耐克与国产头部品牌呈现了此消彼长的状态,这种现象可能有如下四个方面的原因:一是在过去一年“新疆棉”的负面新闻确实影响了消费者对部分品牌的一些看法。二是中国人的文化自信和国货崛起确实也是不可阻挡的潮流。三是基于消费习惯,DTC销售模式(直接触达消费者的商业模式)是影响生意发展的重要方面。四是基于安踏、李宁等品牌优异的营销能力,尤其是大量采用北京冬奥会冠军运动员、流量明星代言,以及赞助体育赛事,获得了生意的大幅度增长。

调整门店配合库存清理

滔博也在积极调整门店结构。

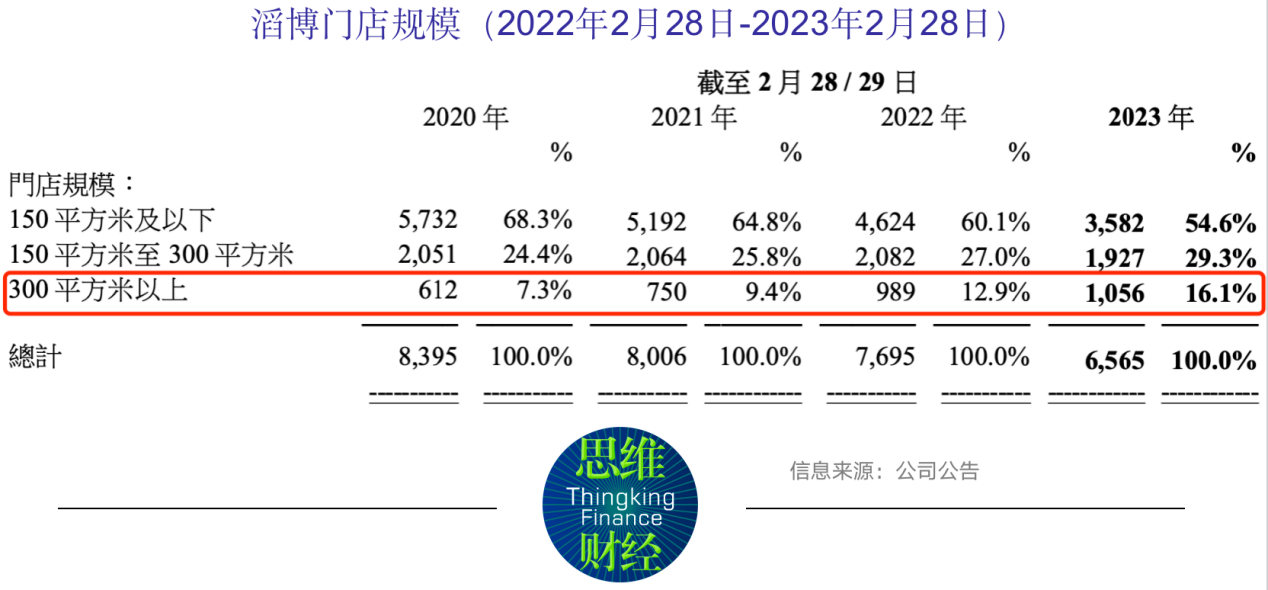

据公司披露,截至2023年2月28日,滔博共运营6565家直营店铺,店铺总数同比下降14.7%,毛销售面积同比减少6.80%,单店销售面积同比增加9.20%。与2022年8月31日相比,店铺总数下降5.20%。毛销售面积减少1.80%。

数据显示,近年来滔博一直在削减门店数量,2020年2月-2023年2月,滔博的门店数量分别为8395家、8006家、7695家、6565家。

虽然门店数量整体减少,但300平方米以上规模的门店正在逐年增加。据披露,2020年2月-2023年2月,公司300平方米以上门店数量分别为612家、750家、989家、1056家。

虽然门店数量整体减少,但300平方米以上规模的门店正在逐年增加。据披露,2020年2月-2023年2月,公司300平方米以上门店数量分别为612家、750家、989家、1056家。

到2023年2月,这一规模的门店数量占比已经上升至16.1%。

到2023年2月,这一规模的门店数量占比已经上升至16.1%。

开源证券认为,滔博精准调控线下渠道结构,新开店具有显著效率优势、大店占比提升。这家机构表示,滔博单店销售面积维持稳定增长同比9.20%,有效强化单店的全域运营及辐射力;同时,300平方米以上的门店占比同比增长3.20%、环比增加1.20%至16%。

此外,滔博的存货情况也更加值得关注。

据Wind数据显示,2021年2月-2023年2月滔博的存货分别为62.11亿元、66.86亿元、62.47亿元。

滔博表示,面对需求波动造成的供给冗余,公司在扩大全域化货品高效流转的同时,与品牌伙伴协同,进行与市场布局和消费需求节奏匹配的进货,同时加速旧货出清,从而保持健康的货品动销效率。

同时,公司表示充分意识到,合理的存货基础是在未来需求复苏中把握更多机遇的前提。

公司认为,截至2023年2月28日,存货金额较2022年2月28日下降6.6%,较2022年8月31日下降2.4%,与总销售面积的同比和环比变化关系匹配。

但实际情况是,滔博的清库存效率正在逐年下滑。在此期间,滔博的公司存货周转天数(指企业从取得存货开始,至消耗、销售为止所经历的天数)分别为108.54天、128.60天、147.44天。

对于未来,光大证券认为未来公司将以效率为先,优化全域零售布局,并细化用户运营,完善精准高效的数字化赋能支持,继续享有运动赛道高景气的红利,同时公司作为头部零售商,

也将受益于品牌客户合作加深和自身积极提效带来的市场份额提升。

这家机构预计滔博24 财年随着毛利率改善、费用率控制,利润率同比有望实现提升。(思维财经出品)■