多元化资产基金经理,特许金融分析师Oliver Taylor(译名:奥利佛∙泰勒)

多元化资产策略师Joven Lee(译名:霍文∙李)

我们的分析显示,在通胀环境下,大宗商品较债券为更好的对冲工具,因此多元化资产投资者应重新考虑将大宗商品纳入其投资组合,以作策略性资产配置。

大宗商品于近月受到投资市场高度关注。许多资产类别在2022年大幅下跌,而大宗商品却是为数不多的赢家之一。有鉴于此,投资者一直对大宗商品是否会在多元化资产投资组合中发挥更具策略性的作用提出疑问。

在经历全球金融危机后,各国央行纷纷实施了前所未有的宽松货币政策,并将通胀保持在较低且稳定的水平。然而,这种情况已结束,而我们预期市场将步入更为“典型”的通胀时期。

如下图所示,于1968年至1994年期间,通胀大多高于3%(图1的灰色阴影区域)。若我们正步入一个通胀更高、更持久的全新体制中,那么1968年至1994年期间的表现可提供有用的参考。

70年代通胀上升受一系列事件所致﹕主要是受到60年代后期财政支出过度所影响,而1971年美元与黄金脱钩令情况恶化,随后1973年中东对美国实施石油出口禁运也带来影响。而原本为美国创造就业机会所实施的宽松货币政策,也造成通胀飙升的副作用。

2022年的通胀与过往情况有许多相似之处,因此我们认为分析当时的市场表现可为新体制下的大宗商品市场提供见解。

在新体制下投资于大宗商品

绿色能源转型将利好大宗商品

为实现净零排放的目标,各国及企业需要减少其排放量,因此加快推进发电的脱碳进程。这将直接影响绿色商品生产商,其商品的原材料与非绿色商品相同,但生产商采用较环保的生产方法。有些公司希望透过打造绿色供应链(包括确保他们所购买的原材料是以环保的方法制造)来提高能源效益,从而推动相关材料的需求。

气候减缓主题目前备受关注,导致市场投于基本金属的投资不足。我们认为,当绿色转型逐步发展,市场对电池、基本金属甚至稀土元素的需求将会上升,因为这些材料对于洁净能源发电商尤为重要。随着市场对气候变化的应对速度加快,需求也相应递增,这将在中期内利好大宗商品。麦肯锡的研究指出,绿色材料(如欧洲低碳电池、欧洲绿色扁钢、以及全球车用可再生聚丙烯)到2023年或将供不应求。

我们预期,认真看待净零转型的国家将能达成共识,共同推动绿色转型。施罗德投资的经济学家认为,欧盟在气候行动方面表现领先,并于应对全球暖化的问题上表现坚定,使我们相信,尽管能源转型受到短期因素所影响,但仍朝着正确的航道前进。

结构性高企且持久的通胀或有利大宗商品

我们认为,由于全球经济或持续面临周期性通胀,并需应对结构性通胀高企,部分资产将较其他资产受益。根据我们的分析,过往大宗商品与通胀呈正贝塔系数(或呈正相关性)(图 2),而大宗商品价格的走势与通胀也略为相似。当通胀上升时,具效用的实体资产往往表现更佳。从贝塔系数的角度而言,投资于大宗商品可为投资者分散风险,尤其在投资者相信新体制下出现结构性通胀高企。这也恰好为我们引出下一个主题:多元化投资。

大宗商品将促进投资组合多元化

在将新资产类别纳入投资者的资产配置策略前,我们需要考虑这是否会改善其投资组合的风险调整回报。而投资者需要考虑其整体投资目标及资产配置限制,当中包括与其他资产类别的多元化效益或相关性。大宗商品的表现无疑更接近股票,而非债券。但相关性又如何?

比债券更能分散风险?

股票是投资组合回报的主要驱动因素,因此投资者需要在投资组合中进行多元化配置,以降低股票波动性所带来的不利影响。这反映到股票及债券的60/40投资组合为何于过去二十年表现良好。债券有助于弥补股票表现落后时所造成的损失,但2022年的股债双杀局面令投资者痛苦不已,也导致债券在投资组合中的作用受到质疑,因此投资者将目光转移到其他资产类别上,以作分散投资。

出于上述原因,我们对1972年至1994年年中的通胀期间进行分析,发现大宗商品恰好能够做到这点。图3显示,在不同通胀环境下,各种资产类别之间的关系会发生变化。在通胀高于3%的环境下,无论通胀上升还是下跌,与债券相比,股票与大宗商品均呈现更明显的负相关性。

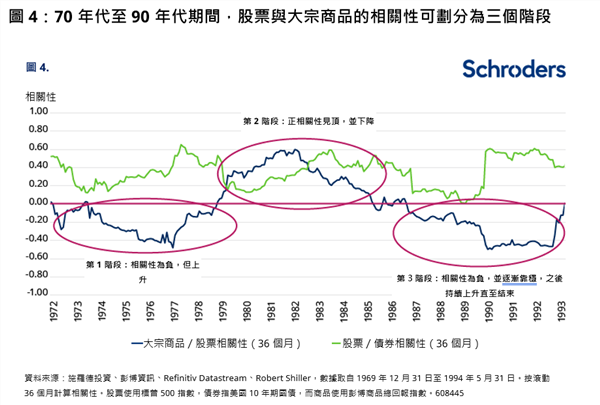

我们需要承认相关性是波动而不稳定的,但同时也需了解,并非只有负相关性才能对投资组合产生积极的多元化影响。数据显示,相比债券,大宗商品一直是更能作分散投资风险的资产,我们也将对该相关性进行更深入分析(图4),并试图对此现象作解释。

在这段通胀历史中,股票/债券一直呈正相关。若作更深入分析,我们可将此通胀期间分为三个不同的阶段(如图所示)。

第1阶段(1973 – 1980年):股票与大宗商品于此阶段 取得回报,导致股票与大宗商品的相关性上升。各国央行实施两位数的加息以对抗高通胀,劳动力市场的失业率则维持高位。另外,由于地缘政治风险令全球石油供应中断并导致油价大幅上升,股市取得升幅,而大宗商品也获得支持。因此,股票与大宗商品的相关性于70年代后期开始上升。

第2阶段(1980 – 1987年):受加息影响,债券贬值,导致与其取得正回报的股票的相关性也同样下降。加上股票/大宗商品相关性上升,债券一度是降低投资组合风险的更好选择。然而,尽管债券在1980年至1983年期间为更能作分散投资风险的资产,但股票/债券相关性于此阶段仍处于历史区间内,并无过于出人意料的表现。换言之,大宗商品价格上升是相关性转为利好债券的主要原因。到1984年,随着大宗商品开始取得负回报,股票/大宗商品的相关性也到达顶峰并逐步下降,而食品供应增加,以及农业原材料及金属生产提升也是造成相关性下跌的部分原因。

第3阶段(1987 – 1994年):各国央行提早实施货币紧缩政策令经济受创。消费者及企业信心下滑,对股票而言并非好事,股票也曾一度从高峰下降约40%,而1990年的油价冲击则为大宗商品带来提振作用。股票与大宗商品的相关性更趋负面,进一步扩大股票/大宗商品与股票/债券之间的相对关系。

我们认为,尽管相关经济形势或已出现变化,但有一主题基本保持一致:在通胀期间,相比较债券,大宗商品一直是更能作分散投资风险的资产。

如何将大宗商品纳入策略性资产配置?

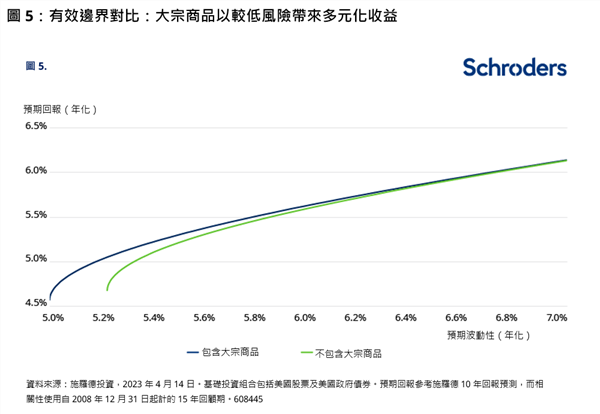

自引入现代投资组合理论以来,投资组合构建者一直关注在特定及可接受风险水平下提高预期回报。因此,借助我们自家的工具,我们可以发现,对于风险承受能力较低(年化波幅<6%)的投资者而言,配置大宗商品将带来多元化收益,从而提高预期回报(图5)。

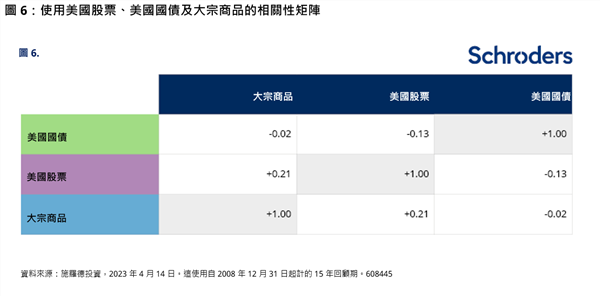

与所有财务模型一样,基于假设推出结果。在第一次反复运算中,我们为相关性矩阵(图6)选用自2008年12月31日起计的15年回顾期,而这段期间则属于量化宽松前的时代。

正如之前提到,我们认为在通胀加剧期间,大宗商品较债券更能提供多元化收益。图6中的相关性矩阵与此观点为相反,因为该回顾期涵盖低通胀期。这一点很重要,由于通胀于过去15年并未构成威胁,大宗商品在多元化资产投资组合中受到冷落。如果我们承认世界已步入一个通胀会再次对投资回报构成威胁的全新体制,那么过去15年通胀持续维持低位可被视为反常现象,对大宗商品采取结构性配置则再度变得合理。

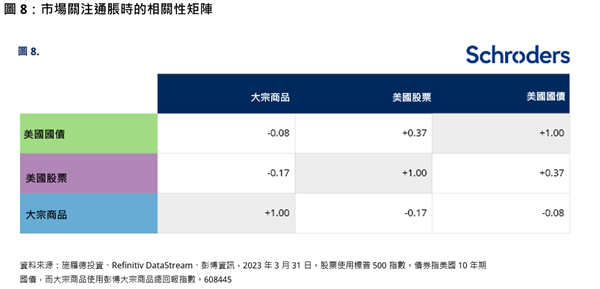

为进一步支持我们的理论,我们将过去划分为通胀波动高于增长,以及增长高于通胀波动的时期,以确定推动市场表现的为哪个因素。其后,我们计算每个情景下的相关性(图7)。

我们发现,在市场关注通胀而非经济增长时,股票/大宗商品呈负相关性,而股票/债券的相关性则较强。随着通胀再度成为主要挑战,加上美国联邦储备局现时以致力于使通胀率回复至2%的水平为目标,将大宗商品纳入投资组合的理由也变得更为充分。如果我们更新相关性矩阵(图8)以反映图7中的发现,有效边界将会发生甚么变化?

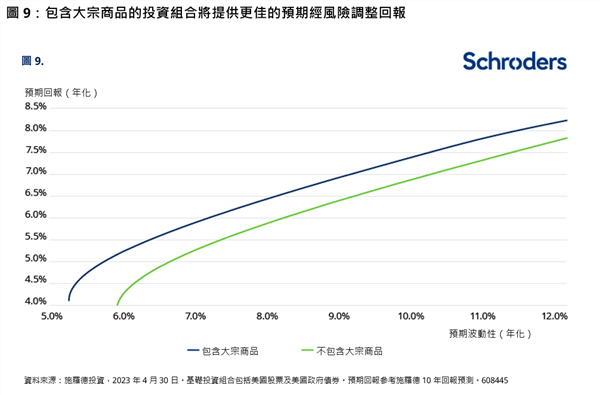

假设回报维持不变,使用这些相关性的有效边界对结果造成极明显改变(图9)。对于预期波动性为10%的无约束投资组合,投资者可获得的预期回报将提升约0.5%。

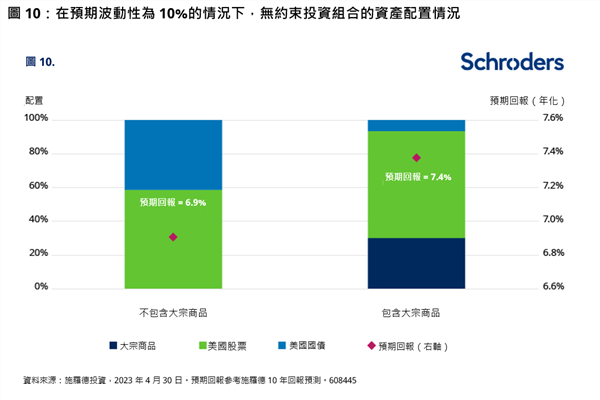

为方便比较,我们在图10中显示在预期波动性为10%的情况下,无约束投资组合的资产配置情况。就此风险水平而言,我们的模型已为无约束投资组合配置30%大宗商品、64%股票及6%债券,以获得最佳的经风险调整回报。

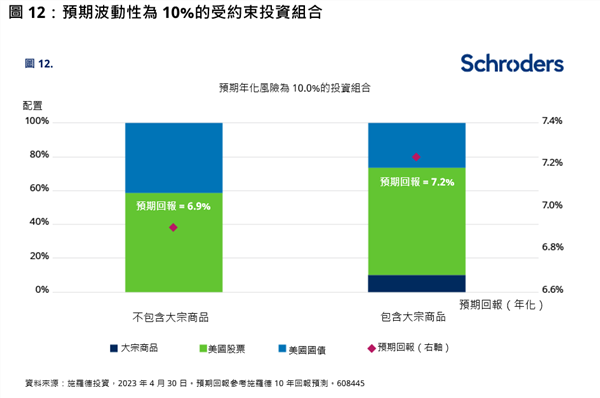

然而,投资组合实际上均有限制,投资者需要遵循客户所制定的指引。我们也不打算完全改变传统的策略性资产配置 (SAA),那么,增加少量配置仍会有帮助吗?透过在建模时增加另一项限制条件,将大宗商品的最高配置限制为10%,其结果于图11中显示出来。

对于这预期波动性为10.0%的受约束投资组合而言,投资者可获得的预期回报将提升约0.3%。根据我们的模型,受约束投资组合配置26%债券、64%股票及10%大宗商品,而原本的投资组合则配置59%股票及41%债券(图12)。这种现象是由于大宗商品与股票之间存在负相关性(图8)。在这种负相关性的关系下,投资者可于投资组合可提高股票比重,纳入大宗商品及低固定收益比重,同时维持相同水平的预期波动性。

结论

由于之前通胀一直受控,大宗商品在近15年来的多元化资产投资组合的构建过程中,作用微不足道,并一直被遗忘。但过去一年的宏观经济环境状况显示,通胀已经再次成为一个问题。我们发现,在通胀环境下,大宗商品较债券为更好的对冲工具,因此多元化资产投资者应重新考虑将大宗商品纳入其投资组合,以作策略性资产配置。对于预期波动性为10%的投资组合而言,任意配置10%的大宗商品可使其预期回报提升约0.3%。

免责声明

以上如有提及证券仅供参考,不构成任何投资或撤资之建议。

本文件仅供参考之用,并不打算作任何方面的宣传材料。本文件不应视为提供投资意见或建议。本文所载的意见或判断可能会改变。本文的数据被认为是可靠的,但施罗德投资管理(香港)有限公司不保证其完整性或准确性。

投资涉及风险。过往表现未必可作为日后业绩的指引。阁下应注意,投资价值可跌也可升,并没有保证。汇率变动或会导致海外投资价值上升或下跌。就新兴市场和发展较落后市场的证券投资所涉及的风险,详情请参阅基金说明书。

提供本文件所载数据,目的只是作为参考用途,不构成任何招揽和销售投资产品。有意投资者应注意该等投资涉及市场风险,故应视作长线投资。

衍生工具带有高风险,因此只应适合经验丰富的投资者。

本基金受香港证券及期货事务监察委员会认可,但其认可资格并不意味获官方推荐。

本文件所载资料仅提供予透过中华人民共和国的商业银行根据中国银行业监督管理委员会相关法规发行的理财产品投资的中华人民共和国投资者。投资者在投资本文件内提及的任何项目前应细阅相关文件,如有需要请透过相关中华人民共和国的商业银行及/或其它专业顾问寻求专业咨询。

本文件由施罗德投资管理(香港)有限公司刊发,文件及网站未受香港证券及期货事务监察委员会检阅。

(证券之星)