蓝鲸新闻4月29日讯(记者 金磊)近日,长沙银行(601577.SH)发布2024年年度报告及2025年一季度业绩报告。同时,该行2024年度拟向全体股东每10股派现金股利4.20元(含税),2024年度共计分配现金股利16.89亿元,占该行归属于母公司普通股股东净利润的22.49%。

据了解,2023年,长沙银行出台“134568”新十年战略体系。根据该行制定的“十年三步走”计划,2024-2026年聚焦“业务突破、能力提升、风险出清”三大重点方向,2024年正是“新十年”战略下的开局之年。

营收净利润双增,增速有所放缓

具体来看2024年该行成绩单,长沙银行实现营业收入259.36亿元,同比增长4.57%;归母净利润78.27亿元,同比增长4.87%。截至2024年末,长沙银行资产总额约11467.48亿元,较年初增长约12.42%。

2025年第一季度,该行实现营业收入68.09亿元,同比增长3.78%;归母净利润21.73亿元,同比增长3.81%。

不难发现,该行的营收以及净利润已出现了放缓趋势。2022年-2023年,该行营收增速分别为9.58%、8.46%,对应的净利润分别为8.04%、9.57%。

2024年长沙银行净息差为2.11%,虽然同比下降约0.2个百分点,但处于行业里较好水平。2024年该行实现利息净收入205.64亿元,同比增长2.68%,占营业收入比例近8成。

针对净息差下降的原因,长沙银行表示主要由于利息净收入的增速低于生息资产的日均规模增速。资产端,贷款市场报价利率多次下调,以及存量按揭贷款重定价和存量贷款降价的影响仍在持续释放,导致贷款平均利率整体下行,对生息资产端收益形成一定冲击;负债端,尽管该行通过调整资源配置、优化结构、加强负债成本管控等多种举措来缓冲资产端利率下行带来的挑战,但存款定期化趋势还在延续,总体来说净息差仍面临一定压力。

同时,该行实现手续费及佣金净收入13.92亿元,同比下降约9.15%。手续费及佣金收入下降主要是年内该行对非标产品持续压降,以及代理保险业务受行业政策及费率调整因素影响所致。

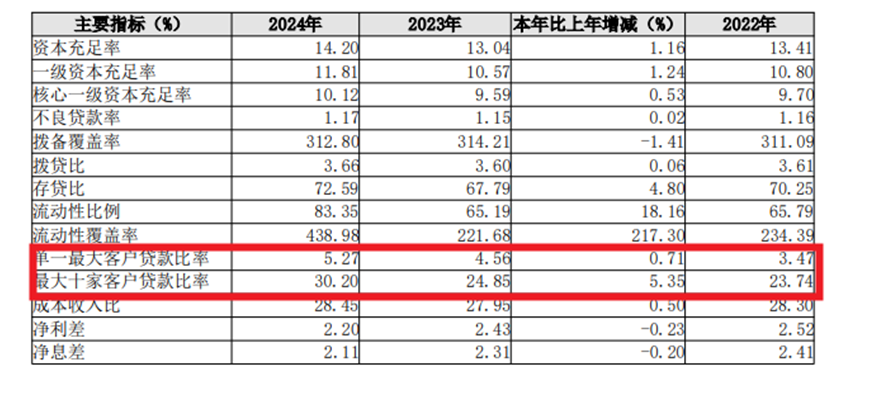

资产质量方面,截至2024年末,该行不良贷款率约1.17%,较2023年末上升0.02个百分点;拨备覆盖率约312.80%,较2023年末下降1.41个百分点。2024年,该行共计提信用及其他资产减值损失约88.43亿元,同比增加约6.18亿元,增长约7.51%。

大客户集中度高,超过1000万诉讼案件金额合计与净利润相当

年报显示,2024年长沙银行单一最大客户贷款比率和最大十家客户贷款比率分别约5.27%和30.20%,较2023年均有不同比例上升,这个客户集中度在行业中属于较高水平。

蓝鲸新闻在去年年底曾报道长沙银行涉5.9亿诉讼案件新进展,已退市的宜华生活不服判决发起上诉。长沙银行表示,本行已对该笔贷款足额计提了减值准备,预计本次诉讼事项不会对本行的本期利润或期后利润造成重大影响。

去年12月,长沙银行还发布公告称,该行收到广东省广州市中级人民法院的民事判决书,被告深涛生活服务(广东)有限公司对恒大智能汽车(广东)有限公司的债务约17.76亿元(其中本金约14亿元,利息约3.77亿元)向原告长沙银行广州分行承担连带清偿责任。

以上几个诉讼案件涉案金额都是比较大的,一旦客户经营出现问题,银行也将面临较大损失的风险。

据2024年年报披露,长沙银行作为原告未执结的诉讼标的超过1000万元的诉讼案件合计89件,涉案金额合计约为78.1亿元,这个数字与其当年净利润相当。