蓝鲸新闻3月31日讯(记者 金磊)近日,光大银行发布的2024年年报显示,该行全年实现营业收入1354.15亿元,同比下降7.05%;实现归属于股东的净利润416.96亿元,同比增长2.22%。

截至2024年末,该行资产总额达69590.21亿元,较上年末增长2.75%;贷款和垫款本金总额39339.02亿元,较上年末增长3.88%,其中普惠金融、绿色、制造业、战略性新兴产业、科技型企业、民营企业等领域贷款实现快速增长。

从收入构成来看,光大银行全年实现利息净收入966.66亿元,同比下降10.06%。手续费及佣金净收入190.71亿元,同比下降19.52%,主要是银行卡服务手续费收入同比减少29.02亿元,下降25.88%。

去年末,光大银行净利息收益率1.54%,同比下降20个基点,主要受LPR重定价、新发放贷款利率下行、国内市场利率下行等因素影响。

光大银行副行长刘彦在业绩会上指出,考虑到2025年有部分定期存款集中到期等因素,预计今年存款付息率下降幅度会更大。今年整体息差仍然“保持向下”,其预计息差的下降幅度会好于去年。

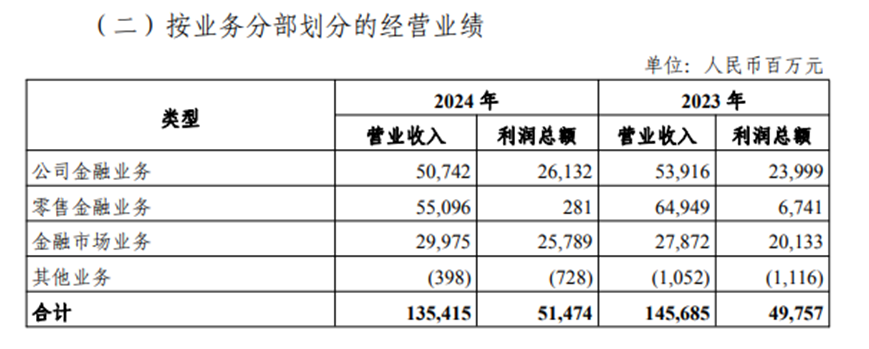

虽然2024年光大银行归母净利润实现了2.22%的增长,但蓝鲸新闻注意到,2024年该行零售金融业务实现利润总额仅为2.81亿元,比起2023年67.41亿元下降超95%。

对比2023年和2024年的零售业务数据可以发现,光大银行零售银行业务营业支出变化幅度并不大,主要是营业收入出现了大幅减少。

报告期内,该行零售实现营业收入550.96亿元,同比减少98.53亿元,下降15.17%。其中,零售净利息收入429.63亿元,同比下降11.89%,零售非利息净收入121.33亿元,同比下降25.04%。

资产质量方面,报告期末,光大银行集团口径下不良贷款余额492.52亿元,比上年末增加17.76亿元;不良贷款率1.25%,与上年末持平;拨备覆盖率为180.59%,比上年末下降0.68个百分点。