图片来源:视觉中国

蓝鲸新闻4月14日讯(记者 王涵艺)安踏的收购步伐从未停歇。近日,安踏体育(82020.HK)发布公告称,拟以2.9亿美元现金从Topgolf Callaway Brands公司手中,全资收购德国知名户外品牌Jack Wolfskin(狼爪),预计2025年第二季末或第三季初完成收购。

根据Topgolf官网信息,今年2月Topgolf发布的全年指引中预估,狼爪2025财年营收约为3.25亿欧元,经调整后的息税折旧摊销前利润为1200万欧元。此前多年Topgolf财报并未独立披露狼爪单个品牌的数据。

狼爪创立于1981年,总部位于德国伊德斯坦因,其产品线涵盖徒步、自行车、滑雪及露营等场景,在欧美市场知名度颇高。

然而,近二十年来,狼爪发展坎坷,几易其主。

狼爪的“七年之困”

2007年,狼爪正式进入中国市场。

2011年黑石集团以约7亿欧元接手,创下当时欧洲消费品领域最大杠杆收购案。然而高杠杆埋下隐患,2017 年因负债高达 3.65 亿欧元,狼爪被迫进入债务重组。

随后,2018年, CallawayGolf(卡拉威)以4.18亿欧元的价格完成收购,成为狼爪集团全资股东。然而并未获得资本看好,收购狼爪后,Callaway股价不升反降。

被Callaway Golf收购后,狼爪经历了较长时间的震荡调整。2019年任命新首席财务官和首席运营官,2020年CFO更换为André Grube,CEO也由Richard Collier变为Harris Jensbach。Collier上任后,狼爪更新品牌主张为“We Live to Discover”,并邀请张震岳代言,试图重振品牌。

但2024年初,狼爪又宣布由Matthew Jung接替Collier成为CEO。在业绩方面,狼爪进入Topgolf Callaway Brands时代后并无太大突破,2024年甚至退出美国和俄罗斯市场,将资源集中于欧洲、EMEA和亚洲业务。

截至2025年1月,狼爪全球拥有495家专卖店,其中欧洲226家,亚洲269家,还有超过4000家零售点。

中国市场一直是狼爪看重的市场之一,2017年被出售时,其品牌销售额的21%来自中国市场。2007年进入中国后,狼爪曾借助上海联亚集团的代理,在中国市场高速扩张,2013-2014财季销售额达3.45亿欧元。2015年狼爪收回代理权自行运营,但随后因中国户外市场整体下滑等原因,发展受阻。

2022年,狼爪中国团队大换血,Matthew Jung成为新任总经理,他组建新团队后,狼爪在产品、营销和渠道上有所发力,业绩有所起色。不过,在中国户外市场快速发展的背景下,狼爪表现仍不算亮眼。

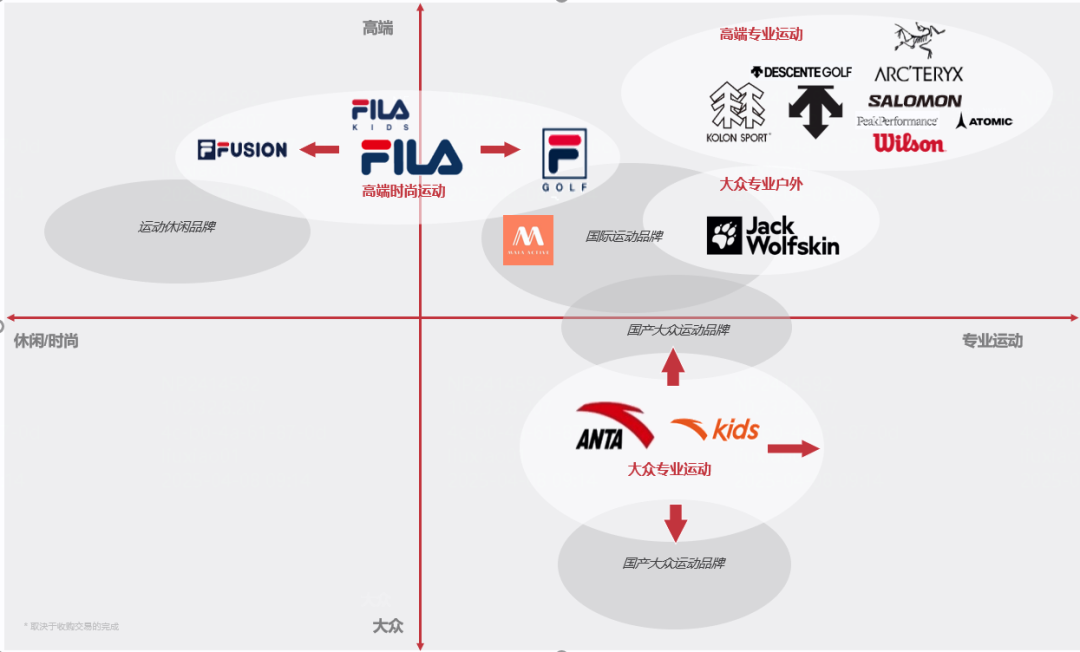

安踏的收购逻辑:多维补位的战略选择

对于安踏而言,狼爪的吸引力在于其全球性的品牌力和辨识度,以及多年积累的技术专利,如TEXAPORE防水透气薄膜技术和环保材料使用经验。狼爪的产品线和价格带,正好填补了安踏在大众户外领域的空白。

安踏旗下虽品牌众多,但各品牌定位精准,狼爪的加入将使安踏户外运动品牌覆盖更广泛的消费群体。此外,狼爪在欧洲的影响力,也将助力安踏的全球化战略。

对比安踏现有品牌矩阵,此次收购呈现三个战略维度:一是技术补位:狼爪在防水透湿技术(Texapore)和环保材料(Ecosphere)领域拥有 147 项专利,补足安踏在专业户外领域的技术短板;二是市场渗透:德国市场占狼爪营收的 38%,配合亚玛芬旗下始祖鸟在北美、Salomon 在欧洲的布局,形成更完整的欧美渠道网络;三是价格带覆盖:相较于始祖鸟的 1500 美元客单价,狼爪主力产品价格带(200-500 美元)可填补中端户外市场缺口。

图片来源:截自财报

安踏此前通过收购FILA、迪桑特、可隆、亚玛芬等品牌,积累了丰富得多品牌运营经验。亚玛芬旗下的始祖鸟、萨洛蒙等品牌在安踏运营下重新盘活,亚玛芬也重新独立上市。

2024年,安踏集团营收708.3亿元人民币,其中,FILA品牌营收266.3亿元,同比增长6.1%,是安踏集团的第二大收入来源。与此同时,亚玛芬集团的年营收也达到51.8亿美元。

被收购后,狼爪未来的发展方向虽需时间确定,但可以预见的是,中国将成为其未来增长的重要引擎。

能否复制斐乐奇迹

安踏 2009 年收购斐乐中国业务,被视为教科书案例。让斐乐中国营收从 2009 年的亏损状态增至 2024年超 266亿。这样看,安踏似乎深谙本土化改造的“中国化手术”。

但值得注意的是,此次收购面临更复杂环境。一方面,是市场增速差异,欧睿国际(Euromonitor)数据显示,斐乐爆发期(2015-2020)中国运动鞋服 CAGR 达 14.5%,而当前户外市场增速已降至 8.3%。

另一方面,是品牌认知落差,据凯度消费者指数(Kantar Worldpanel)2023 年四季度调研,狼爪在中国市场认知度仅 21%(始祖鸟为 63%),且面临北面(市占率 28%)、探路者(15%)的夹击。

从行业视角看,户外市场也正在面临结构性的变局。例如,全球户外用品市场正经历从“泛户外”向“专业垂直”转型。摩根士丹利数据显示,2023 年专业户外装备增速(9.7%)是休闲户外(3.2%)的 3 倍。

可以说,安踏此时出手,既是对亚玛芬旗下高端品牌的技术反哺,也是应对李宁收购 Clarks、特步拿下 Saucony 后的防御性布局。

收购落定后,安踏的多品牌矩阵年营收有望突破 800 亿大关,但真正的考验在于:当资本并购的红利逐渐消退,如何让这些国际品牌在保持调性的同时实现中国化再造。狼爪的整合成效,将成为检验安踏全球运营能力的关键试金石。