图片来源:遇见小面

蓝鲸新闻4月15日讯(记者 孙煜)遇见小面冲刺“中式面馆第一股”。

今日,广州遇见小面餐饮股份有限公司(以下简称:遇见小面)向港交所递交招股书,拟香港主板IPO上市,招银国际为其独家保荐人。

招股书显示,截至2024年底,遇见小面共有360家餐厅,其中279家直营餐厅、81家特许经营餐厅。2022-2024年,遇见小面的营业收入分别为4.18亿元、8.01亿元、11.54亿元;净利润分别为-0.36亿元、0.46亿元、0.61亿元。

从募集资金的用途看,招股书显示,遇见小面拟将募集资金用于拓展餐厅网络、升级整个餐厅网络的技术及数字系统、品牌建设及提高客户忠诚度、对上游食品加工行业潜在公司的战略投资与收购等方面。

主动降价致同店销售额下滑

遇见小面的首家餐厅于2014年在广州开设,创始人为宋奇,公开资料显示,宋奇在创办遇见小面之前,曾先后在香港麦当劳、百胜中国从事门店运营及店铺开发等工作。

遇见小面主要提供川渝菜品,招牌菜包括红碗豌杂面、金碗酸辣粉、老麻抄手等,从菜品体系看,包括特色小面、小锅冒菜、抄手系列、米饭系列、撸串系列、特色小食及甜品及饮料,每家餐厅提供30-40个SKU。具体到菜品的研发,遇见小面招股书显示,超过80%的菜品为内部开发,其余菜品通过与供应商合作而开发。

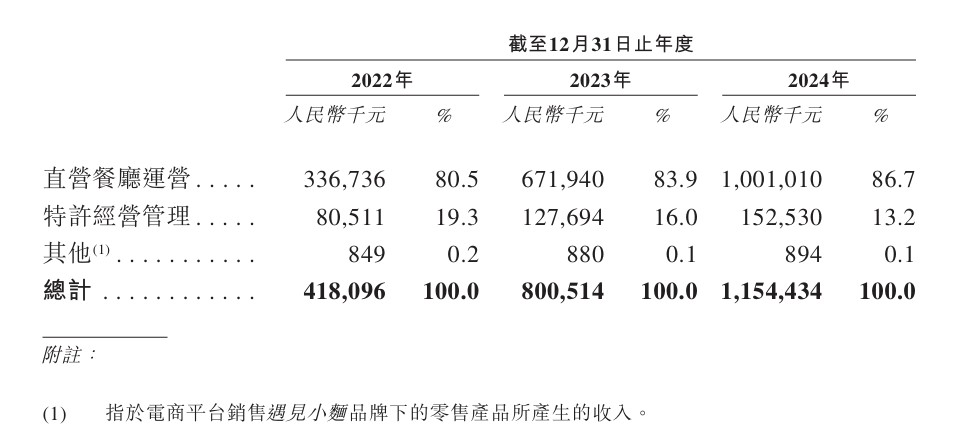

截至2024年底,遇见小面采用直营和特许经营相结合的方式在中国内地的22个城市开设了360家餐厅,其中279家为直营餐厅,占门店总数的比重为77.5%。招股书显示,2022-2024年,来自直营餐厅的收入分别为3.36亿元、6.72亿元、10亿元,占总收入的比重分别为80.5%、83.9%及86.7%。

遇见小面收入构成;来源:招股书

从门店发展看,2022年-2024年,遇见小面的门店数分别为170家、252家、360家。期内新开业餐厅分别为43家、92家、120家,关闭餐厅数分别为6家、10家、12家。

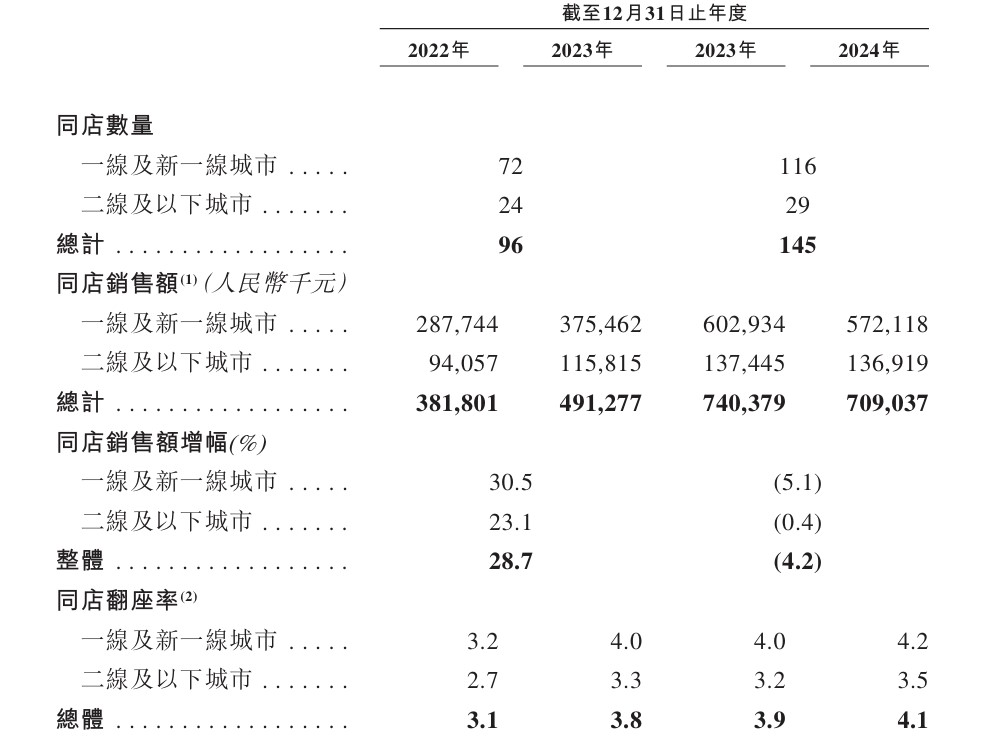

具体到遇见小面的餐厅经营情况,2022-2024年的同店翻台率分别为3.1次/天、3.9次/天、4.1次/天。从同店销售额的角度看,2023年相比2022年的同店销售额增幅超过28%,2024年同店销售额则同比下降4.2%。

谈及同店销售额下滑的原因,招股书提到“主动降低菜品的价格,以吸引更多顾客及增加整体销售额。”数据显示,遇见小面餐厅的订单平均消费额由2022年的36.1元降至2023年的34元,并进一步降至2024年的32元。

招股书显示,2024年,遇见小面对中国内地的菜单重新设计,将主食的价格范围控制在13-35元,2024年,在中国内地的主食平均价格为22元左右。

遇见小面餐厅经营情况;来源:招股书

餐厅绩效的评估体系、会员体系的构建是遇见小面近年来迅速发展的关键所在。遇见小面在所有餐厅实行“赛马体系”,评估机制量化了餐厅运营中的关键指标,如客户服务、厨房操作、人员管理、食品安全、财务管理、库存管理等。发现评分较低的餐厅,会调查原因并进行纠正。

从会员体系看,遇见小面的会员包括普通会员、储值会员两类。普通会员可以在餐厅消费赚取奖励积分,通过累计积分可换取折扣。储值会员则通过在账户中存入最少88元完成储值,可用于餐厅付款,对于储值会员,遇见小面提供约8%-10%的折扣。截至目前,遇见小面的会员超过1880万。

从股权结构看,招股书显示,控股股东宋奇先生、苏旭翔先生、淮安创韬、淮安遇见好人等,合计持股约53.28%。其他股东中,百福控股通过奇昕持股约17.16%、顾东升持股约7.73%、九毛九通过品芯悦谷持股约6.50%、碧桂园通过汇碧二号和一号分别持有约5.08%和3.97%的公司股份。

未来三年计划新开超440家餐厅

聚焦遇见小面港股IPO募集资金的用途,招股书显示,拟用于扩展餐厅网络、升级数字系统、品牌建设等方面。

在拓展餐厅网络、扩大地理覆盖范围及加深市场渗透方面,招股书显示,公司的拓展计划包括在中国内地加密现有高线城市、开拓下沉市场、拓展香港及海外市场。具体的开店计划显示,计划在2025年、2026年、2027年分别开设约120-150家、150-180家、170-200家直营及特许经营餐厅。如果按照开店计划,未来三年新增餐厅的数量在440-530之间,较现存门店数量将实现翻倍。

从海外门店的情况看,截至2024年4月,遇见小面在香港已开设6家餐厅,并计划今年在新加坡开设1-2家直营餐厅。

然而,需要指出的是,未来整个中式面馆市场的增长率较过去有所放缓。根据弗若斯特沙利文的资料,中国中式面馆的总商品交易额由2020年的1833亿元增长至2024年的2962亿元,年复合增长率为12.7%。另据弗若斯特沙利文测算,2029年中国中式面馆的总商品交易额将达5100亿元,2025年至2029年的复合增长率为10.9%,增长率有所放缓。

此外,遇见小面募集资金的另一大用途是升级整个餐厅网络的技术及数字系统,以提升信息技术能力。其中提到,将不断迭代及完善自主开发的数字化系统,用于餐厅业务及财务分析、采购、库存、供应链管理、人力资源、雇员培训等方面。

值得一提的是,遇见小面在未来发展规划中提到了,对于上游食品加工行业潜在公司的战略投资与收购。招股书显示,计划投资或收购年收入约为3000万-5000万的肉类、面条、调味品等主要食材的供应商,以提高规模经济效益、确保食材供应链的稳定性和质量。

遇见小面表示,截至最后实际可行日期,尚未发现或寻求任何收购目标。根据弗若斯特沙利文的资料,2024年,中国内地有超过5000家目标公司符合上述甄选标准。

遇见小面为何要针对上游食品加工企业进行投资、收购呢?招股书显示,2022年-2024年,遇见小面原材料及耗材的支出占收入的比重分别为38.3%、36.3%及34.3%。对比同是中餐企业的小菜园、绿茶餐厅,小菜园2024年原材料及耗材成本占收入比重为31.9%、绿茶餐厅2024年前三季度原材料及耗材成本占收入比重为31.4%,均低于遇见小面。

招股书显示,遇见小面与近450家供应商合作,2022年-2024年,遇见小面从前五大供应商的采购金额分别占年度采购总额的28.7%、30.1%及30.5%。