摘要:强势“排他”,能行吗?

文 | 芝麻糊

谁还在逛丝芙兰?

作为奢侈品集团LVMH旗下的精品渠道商,自2005年落户中国大陆以来,丝芙兰曾一度成为许多年轻人眼中高端与潮流的代名词。

但眼下,这家入华18年的外资美妆集合店,正逐步跌落神坛。

继退出俄罗斯市场后,近日,丝芙兰再度宣布,将于5月11日起停止对中国台湾地区官方网站及APP的运营,如果向前回溯,丝芙兰在全球的日子也并不好过。

在英国、日本与韩国市场,丝芙兰都曾因经营亏损或水土不服,陷入困境。2021年,丝芙兰在韩国市场经营亏损高达142亿韩元。

增长乏力下,作为最重要的增长引擎,面对崛起的国货美妆品牌与本土美妆集合店,丝芙兰在中国市场也遭遇到了前所未有的经营挑战。

在本土美妆集合店加速进化,对传统零售进行革新时,这家外资品牌却依旧困在自己傲慢的传统经营模式里——利用强势的“排他协议”挤压竞争对手的生存空间。

某种程度上来说,这恰恰折射出了外资美妆品牌的尴尬:在这一轮国货品牌与海外大牌的正面对决中,包括丝芙兰在内的外资品牌们已迎头撞上了自己的“中年危机”,站在了不得不变的关键路口。

失意的丝芙兰,崛起的新势力

曾顶着耀眼光环的丝芙兰,无论是业绩还是消费者口碑均遭遇到了不同程度的“冷遇”。

一方面,从业绩层面来看,作为增长引擎的中国市场已结束高增长年代。

数据显示,2020年至2021年,丝芙兰中国营收分别为92.64亿元与108.77亿元,利润则为4.32亿元与4.31亿,营收增速明显放缓,净利同比下降。

另一方面,产品质量与服务口碑的下滑,这届年轻人也越来越不爱逛丝芙兰了。

94年的Judy曾是丝芙兰的忠粉,但近些年她发现丝芙兰的服务能力越来越差。“特别是线上购物,感觉从客服到门店的反馈都很慢,每次到折扣活动,发货和退货这些问题处理得都很混乱。”

习惯了“自助式购物”的00后小越则表示,不太喜欢丝芙兰“像人体跟踪器一样”的陪伴:“销售性质有点浓,只希望柜姐不要一直跟着我”。

有用户还曾在丝芙兰8折大促活动期间收到临期产品。“不知道是不是为了清库存,反正日期不太新鲜。”一位用户这样吐槽。

财经无忌登陆“黑猫投诉”网站,以“丝芙兰”为关键词,共得到2384条投诉信息,丝芙兰因存在退换货难、发货问题、售后服务、商品质量等问题,引发消费者不满。

不仅如此,丝芙兰还因虚假营销等问题遭到处罚,其品牌形象也一落千丈。2021年,丝芙兰(上海)还曾因发布虚假广告。被罚款40万元。据上海市闵行区消费者权益保护委员会调查,丝芙兰因“线上线下门店标价不同”被点名批评。

一半是海水,一半是火焰,与丝芙兰的失意相比,另一边却是本土美妆集合店的崛起。

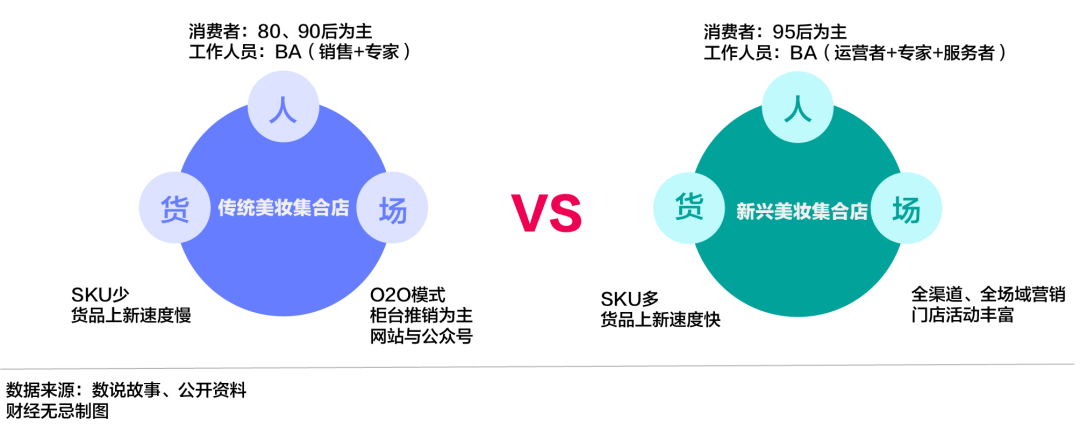

2020年至今,资本市场掀起了一股本土美妆集合店的创业热潮,包括WOW COLOUR、HARMAY話梅等均斩获得资本青睐。区别于外资美妆集合店的“本土新物种”通过对渠道、品类与体验端的革新,迅速开启了跑马圈地的征程。

显然,在千亿规模的中国美妆市场上,本土新物种更懂中国年轻人。

一方面,对新一代年轻人而言,他们的消费习惯往往“求新求变”,对流行趋势也有自己的独特洞察。 根据机构“数说故事”的调研报告,95后、00后作为消费主力,她们更关注品类爆品集合,而非品牌集合。

因此,货品少且上新速度慢的丝芙兰无法满足新一代年轻人的需求,而“大规模集合+快速上新”的新兴美妆集合店受到了年轻人的偏爱。

另一方面,本土美妆集合店对国货美妆品牌也更友好。

众所周知,丝芙兰等外资美妆集合店入驻门槛高,后端毛利、各种上架费、条码费、堆头费等各种“苛捐杂税”对国货美妆品牌带来了非常大的压力。

而本土美妆集合店则显得更有诚意。通过设立更清晰的采购模式,不少本土美妆集合店甚至考虑到了品牌的现金流压力,从货架陈列到品牌私域运营,都为国货美妆品牌留足了空间。

这样的诚意,也让更多的国货美妆与其选择丝芙兰的角落坐冷板凳,不如在本土玩家门店里站上C位。

时代在变,消费者在变,在国货美妆品牌与本土美妆集成店的合力下,对丝芙兰等外资品牌而言,曾经高增长的好日子显然已经结束了。

霸道下沉,靠排挤国货的增长可持续吗?

在更激烈的竞争中,丝芙兰开始尝试“自救”。

一个最明显的信号是,这家定位为“高端美妆”的精品零售商正在自降身份入驻中高端商圈,渴望在下沉市场抢占更多的份额。

梳理丝芙兰过去的扩张之路,往往是通过与高端标杆百货商店合作,在进入中国市场时,丝芙兰也采取了同样的打法。财经无忌梳理发现,丝芙兰在中国偏爱高线城市核心商圈的高端mall,且擅长围绕高端商圈进行密集式开店。

但近年来,丝芙兰在高线城市的开店速度明显放缓,将视野放在了中高端商场以及三四线城市等增量市场上。据财经无忌不完全统计,目前,丝芙兰已入驻了宜昌、临沂、九江、赣州、扬州、江门、达州等多个低线城市。

在自降身份进入下沉市场的同时,背靠LV集团,丝芙兰也通过苛刻的排他条件,用强势的姿态排挤快速成长的新锐本土品牌,抢占其市场份额,迫使其闭店或搬迁。

有知情人士向财经无忌透露,在成都市某商场,丝芙兰提出的入驻协议是,要求它所在的一楼只能有它唯一一家外资美妆品牌店,也就是对所有国货美妆品牌“排他”。

不仅仅是成都商场。该行业人士同时表示,包括上海、杭州、银川、山西等各地全国各地的商业体也都知道丝芙兰的“排他协议”。丝芙兰规定,只要它所进入的商场,60米内都不允许国内化妆品店铺的存在。

这并不是丝芙兰第一次使用这样的“霸王条约”。一位美妆领域投资人也曾透露,丝芙兰背靠LV集团,姿态强硬,在丝芙兰的合作协议中,几个美妆品牌在排他名单中赫然在列。

无论从消费者、商场还是品牌方看来,丝芙兰这种强势“排他”无疑都是在“排走未来”。

首先,对消费者而言,在新锐国货美妆崛起下,他们更希望看到丰富多元的品类与更好的门店体验,效率最高的渠道往往就是一些本土美妆集合店。

其次,对商场与加盟商而言,熬过疫情三年,等来了线下零售的复苏,但却因为外资品牌的强势排他而被迫搬迁或停业,这对商场与加盟商的经营而言,也是雪上加霜。

更为关键的是,在国货崛起的大势下,外资美妆集合店依旧通过强势无理的“排他”排挤国货,这不仅不符合当下年轻人的消费趋势,同时也进一步挤占了国货美妆品牌原有的生存空间。

长此以往, 丝芙兰的这种“排他行为”,也严重阻碍了民族品牌的发展,让国货难以走向更大的舞台。

不难发现,发生在低线城市与下沉市场的这场战争,表面上看是新老渠道间的斗争,实则背后是国际大牌和本土品牌的正面较量。

丝芙兰没有意识到的是,这种“排他”实则是一种无效策略。在国货崛起的大势下,还在用傲慢姿态遵循过往的发展路径,结局只会将自己与消费者越拉越远。

新势力加速进化,老物种困于路径依赖

拉长时间线来看,真正困住丝芙兰的,实则是自身商业模式的陈旧。

与本土美妆集成店的加速进化相比,丝芙兰无法及时跟上时代的变化。

从巴黎街边的一家小型香水店到如今国际美妆产品零售连锁店,丝芙兰自2005年落户中国大陆以来,其崛起某种程度上归因于“天时”,而非商业模式的创新。

1997年被LVMH收购后,以香水起家的丝芙兰借助集团的资本术,通过收购连锁门店与品牌,迅速从单一的香水拓宽至涵盖了护肤、彩妆、香氛、男士、洗浴等多类别的精品零售。

2004年,丝芙兰与上海家化合资成立上海和北京分公司。作为本土的日化巨头,上海家化不仅有线下丰富的渠道,同时也有多品牌矩阵。而借助上海家化,丝芙兰才得以更快地在中国市场站稳脚跟。

乘上了早期外资品牌入华的红利,通过“借船出海”,固然让丝芙兰具备了先发优势,但也造就了它们的路径依赖。

特别是在消费者对外资品牌的集体性去魅的当下,仅靠讲述大牌或高端故事,都无法打动新一代的年轻消费者。国货美妆品牌的崛起也势不可挡。去年以来,在高端护肤品牌中,雅诗兰黛、资生堂、Dr.Jart+的净销售额都面临下滑趋势,与之对比的却是薇诺娜、珀莱雅等功效型护肤品的崛起。

本土美妆集合店也在加速进化,变革自身,尝试新业态与新模式。

如HARMAY話梅试水美妆之外的新业态,入局咖啡茶饮、服饰设计领域,拓展新业务。WOW COLOUR则在今年升级了品牌战略,围绕品牌、渠道和服务三方面对原有业务进行了升级。

毫无疑问,本土美妆集合店已与外资美妆集合店站在了同一舞台上。

根据艾瑞咨询的预计,2022年,新型美妆集合店占整体美妆集合店的7.6%。2023年,这一数字有望提升至15.8%,市场规模将达到130亿元,未来三年复合增长率预计接近60%。

从这一角度来说,随着国货品牌的话语权越来越强,对增长乏力且难有创新的丝芙兰来说,留给它变革的时间已然不多了。