导语:投资大市值股票正成为一种共识。

2024年开年的投资,似乎并未因过去一年的市场大幅波动而变得轻松。

年初至今,市场仍旧震荡,但在长线机构资金加速入场的背景之下,ETF却拥有逆市增长的魔力。根据Wind 数据,截至1月末,国内股票型ETF的规模已达到1.72万亿元,其中,宽基类产品备受青睐,仅1月份就流入近1500亿元。

各家基金公司更是躬身入局,积极参与到各类ETF的创新、发行、交易之中。

2月2日晚间,随着首批A50ETF基金正式获批,又一批特色产品登陆ETF市场,为投资者投资ETF提供了更多选择。

此次获批的A50ETF基金(159592),跟踪的指数是中证指数公司于2024年1月2日正式发布的中证A50指数。根据中证指数官网信息,该指数作为一只大盘风格指数,选取50只各行业市值最大的证券作为指数样本,集中覆盖各行业核心资产。

作为开年首只重磅产品,A50ETF基金将目光瞄准了大市值股票,结合开年后长线机构资金加速布局宽基ETF,种种迹象表明,投资大市值股票或正成为一种共识,而这种共识的形成是有迹可循的。

01 龙头效应

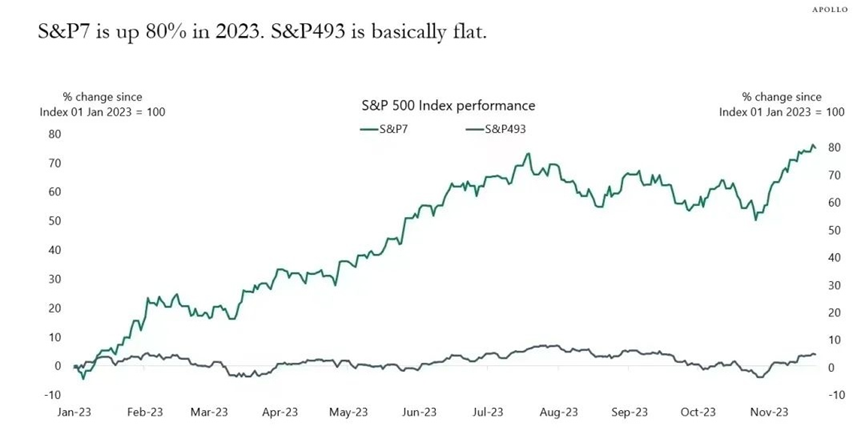

在刚刚过去的2023年,美股的表现与市场在年初悲观的预期大相径庭,纳斯达克、标普500和道琼斯指数分别上涨43.4%、24.2%和13.7%。

但对这些指数进一步剖析后便会发现,所谓美股的牛市是一场只属于少数公司的盛宴。以标普500为例,市值最大的7只股票上涨了80%,而剩下的493只股票的涨幅仅为个位数。

来源:Bloomberg

这一现象的背后,说明了美股的牛市是建立在龙头效应基础上的。而龙头效应的形成和强化,最早可追溯到上世纪70年代。当时,美国经济开始转型,先后经历了70-80年代低端制造行业以及80-90年代家用电子、电子、机械制造等行业的快速发展期,期间各行业集中度明显提升,龙头效应得到进一步强化。

而从最近十年的趋势来看,科技发展拓宽了企业的成长边界,使得龙头效应更为明显。由于布局早、投资大,一些美国头部科技企业在本轮人工智能热潮中最为受益,从Bloomberg数据来看,这些公司的营收和净利比十年前增加十倍甚至更多。业绩拉动股价,权重也越来越大,对市场的拉动能力越来越强,这才有了美股的超级牛市。

反观A股市场则是另一番景象——市场结构仍待优化。自2010年起,国内部分行业集中度进入快速提升阶段,2015年底供给侧改革提出“三去一降一补”,进一步促进部分消费和制造业行业集中度提升。过去三年“大浪淘沙”尾部出清,龙头效应更是进一步强化,但整体水平仍有提升空间。

02 指数发展应与时俱进

面对经济转型,指数发展同样需要与时俱进。其中,对于新经济行业占比的考量,是一个很重要的指标。

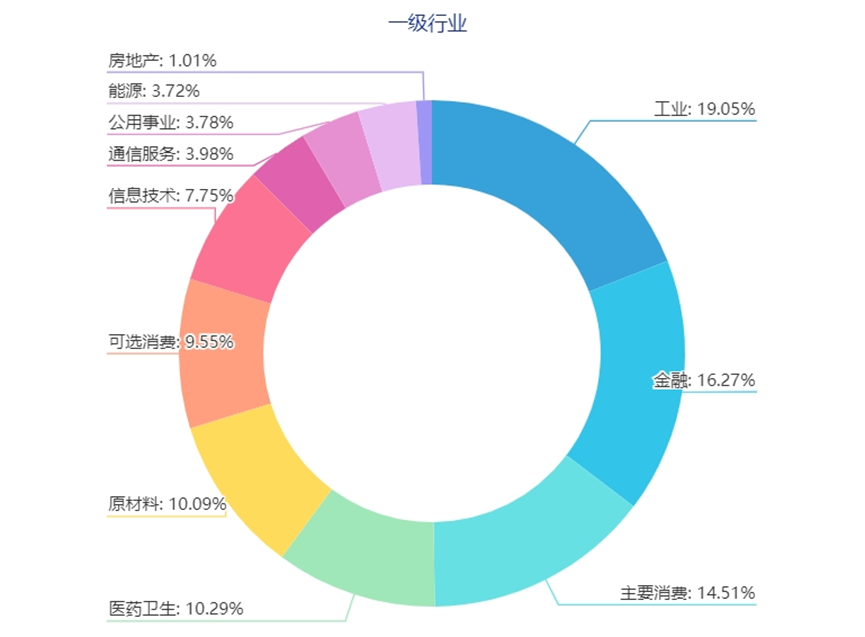

根据中证指数官网信息,按照中证一级行业分类,中证A50指数成分股主要分布在工业、金融、主要消费、医药卫生、原材料、可选消费、信息技术等领域,代表着新经济的行业被赋予了更多的权重。

来源:中证指数官网,数据截至2024.2.6

中证A50的行业分布更为均衡,指数编制上也能有效避免部分板块超配,广泛代表中国新经济的整体市场机会。

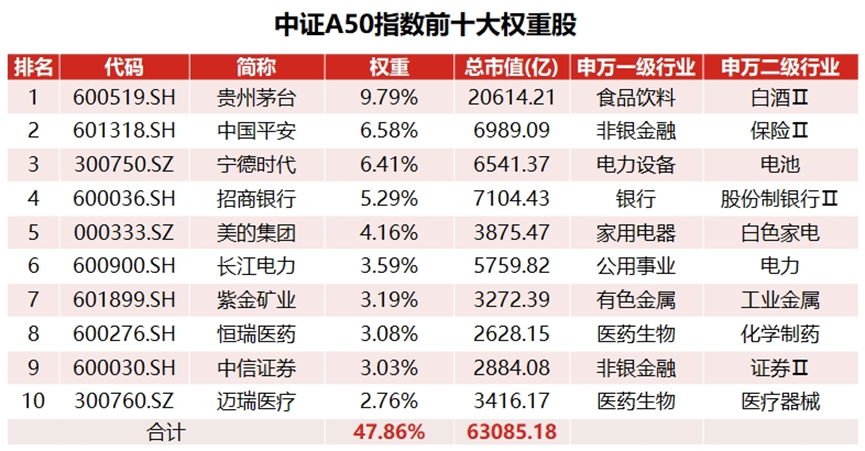

指数成分股方面,中证A50指数选取的50只样本股集中覆盖各行业核心资产,龙头效应显著。根据Wind数据,截至2024年1月9日,该指数前十大成分股合计权重为47.86%。

来源:Wind,数据截至2024.1.9,此处不构成个股推荐

作为一只大盘风格指数,成分股兼具大市值属性与行业代表性,有利于倡导长期投资、价值投资理念。

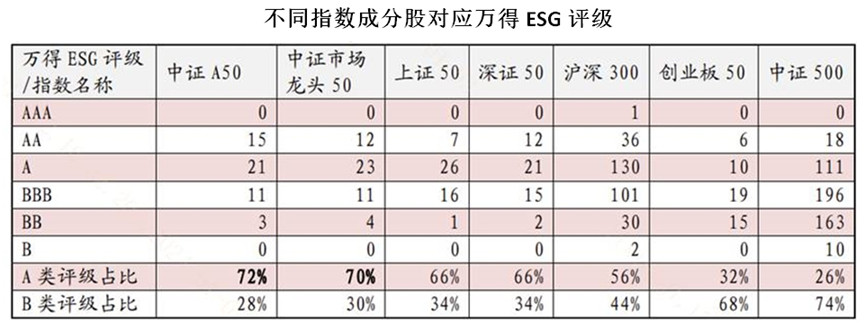

不仅如此,中证A50指数的编制还突破性引入ESG可持续投资理念。根据中证指数官网信息,相比主流宽基指数编制方案,中证A50指数将“剔除中证ESG评价结果在C及以下的上市公司证券”作为样本选择考虑因素之一。Wind数据显示,中证A50指数实际ESG评级A类评级占比达到72%,超过主流宽基指数。

来源:Wind、中信证券、国开证券

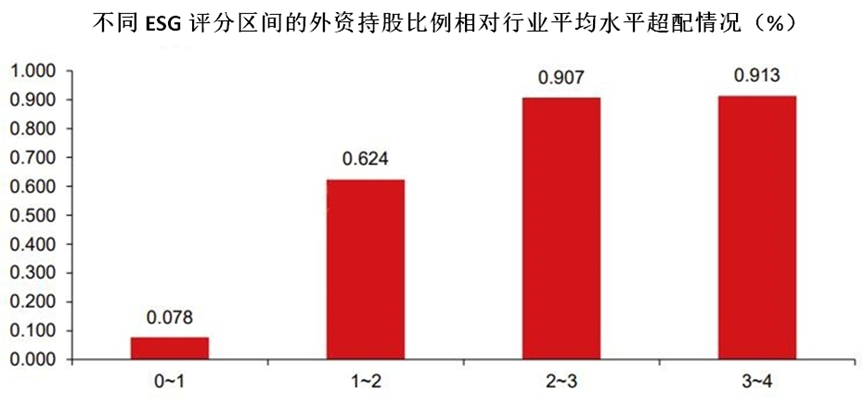

伴随近年来ESG理念的流行,二级市场中外资和国内逐渐发展的ESG基金对ESG评分较好的企业展现出明显的倾向性,例如北向资金相对行业的持股比例与ESG评分呈现出一定的正相关性。

参考资料:中信证券,《股权投资专题研究—政策驱动下,ESG融入股权投资已成大势所趋》,2023.4.20

中证A50指数的推出,顺应了市场变化,预示国内资本市场将更注重企业社会责任和可持续发展,这样一种以全新的视角刻画指数的方式,更贴合中国经济长期发展趋势。

此外,该指数在完善中国特色指数体系方面,还有着更为重要的战略意义。

在此之前,A股的主流宽基指数多为上证50、科创50等单市场指数,而中证A50指数的推出恰好有效弥补了全市场50样本指数的空白。

03 配置价值凸显

眼下,A股经过反复磨底,估值处在相对底部区间,中证A50指数亦是如此。

从估值分位点来看,当前中证A50指数的估值分位数为20%,估值处于区间内合理偏低位置。

来源:Wind,数据截至2024.1.9,数据区间为2014.12.31-2024.1.9

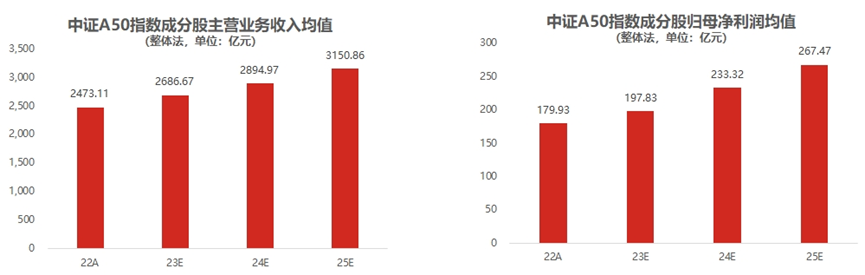

从盈利表现来看,中证A50指数成分股主营业务收入均值有望持续增长,近三年成份股归母净利润增速明显。

来源:Wind,数据截至2023.12.31

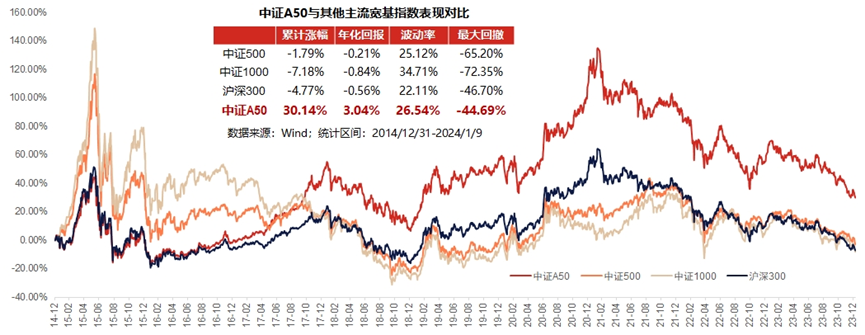

从历史表现看,中证A50指数的累计涨幅为30.14%,历史年化收益率为3.04%,均高于同期其他主流宽基指数。

来源:Wind,数据截至2024.1.9,指数过往不预示未来表现

即便与其他50指数进行比较时,中证A50指数的表现也毫不逊色。

在中证A50指数之前,外界较为熟悉的是富时A50指数、MSCI中国A50互联互通指数。

从2015年至今的表现来看,中证A50指数与上述两个指数相比,具有明显的收益优势:在上涨阶段涨幅更突出,在下跌阶段更抗跌。

来源:Wind,统计周期为2015.1.3-2024.1.3

而这一优势,或将为境内外资金配置A股核心资产提供新思路。

2月19日,随着银华旗下A50ETF基金(159592)的发行,投资者可以在场内实现便捷交易,一键布局中国版“漂亮50”。