作者|方圆

编辑|念祎

排版|王月桃

编者按:向“高”而生,从“优”而胜。白酒发展新周期下,“高端化转型”、“品牌升级”是当下行业两大发展主题。新的竞争主题下,是新的市场格局与消费需求,也酝酿着新的机遇、蕴藏着新的危机。大道在前,唯破不立!

谁都没想到,在财报季喜报连连的欢庆声下,会是“泸州老窖贷款给经销商放贷”“上海贵酒将员工养成客户”这样的晴天霹雳接档下一波热点。

2023年近乎完美的财报收官,让市场对白酒的2024年满怀期待;泸州老窖、上海贵酒的风波,则打破了幻想。质疑背后,是市场对白酒企业并未消散的压货担忧以及传统经销模式对新竞争局势不再适用的思考。

另一边,茅台以及各大酒企不断加码的直销份额,电商平台飙涨的GMV,渠道终端准入门槛的上升和精细化运作,都在昭示着白酒销售正在往新的方向变革。

图片来源:摄图网

01风波再起

“把上万名员工养成客户”听起来是一个不错的圈层经销案例,但当后面接上“假人拿工资”,它就成了积压囤货的反面教材。

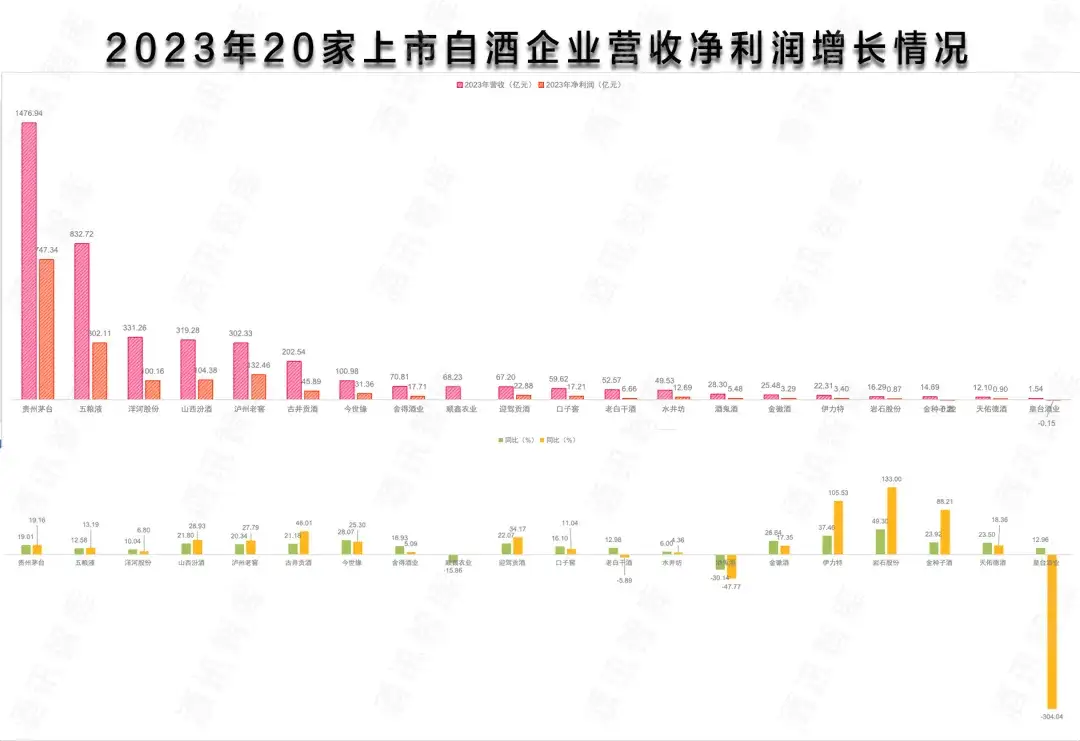

上海贵酒这场舆论风波来得猝不及防。4月27日,岩石股份(上海贵酒上市公司股票简称)刚刚公布了一份营收、净利润双增的喜人财报。数据显示,该公司2023年营收和净利润分别为16.29亿元、0.87亿元,较上年同比增长49.30%、133.00%,这个增速均排在A股上市白酒公司首位。

图片来源:酒讯制图

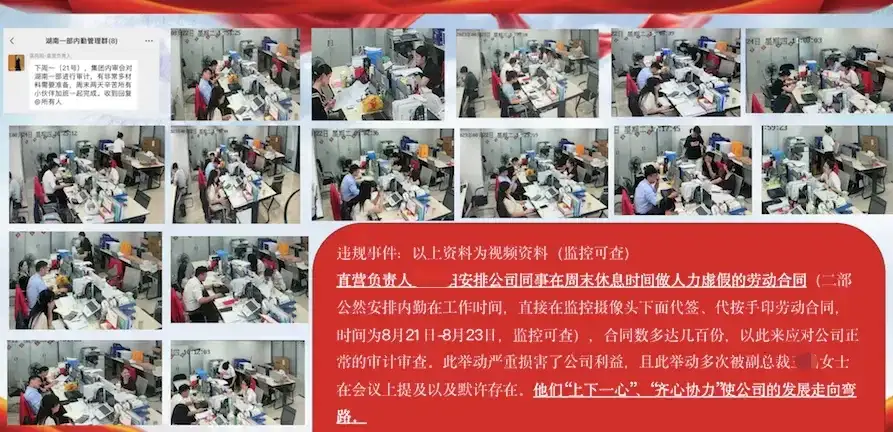

然而,掌声还没停下,赶赴上海追债的经销商让上海贵酒的舆论风极速变向。据凤凰网《风暴眼》调查,目前已有来自全国各地的三十余名销售代表来到位于上海市徐汇区虹桥路500号的上海贵酒中心追讨“垫付款”和工资。

上海贵酒直营线某省分部举报造假员工的部分材料截图图片来源:凤凰网《风暴眼》

一时间,上海贵酒资金链断裂的讨论不绝于耳。对于“员工讨薪”事件,上海贵酒相关负责人对酒讯智库表示,目前涉事的“员工”并非上海贵酒员工,公司已在进行积极沟通。对于媒体报道的“假人领工资”等表述,该负责人表示与上海贵酒并无关系。

舆论风波已经掀起风浪,然而,2024年,白酒经销商的动荡不止在虹桥路500号。近日,泸州老窖因2023年财报中百亿贷款一事被市场质疑“借钱向经销商放贷”。尽管公司董事长刘淼在年度业绩说明会解释称公司不存在通过关联方等任何形式向经销商贷款的情形,但泸州老窖集团控股旗下的龙马兴达小额贷款股份有限公司推出的“提货权质押”等一系列“放贷”行为让刘淼的解释略显苍白。

在上海贵酒、泸州老窖之外,经销商钱途动荡在各处上演。习酒暂停部分库存率高于红线的经销商供应,酒鬼酒将“多卖多返”经费改作扫码开瓶活动经费,头部品牌拳头产品配额收缩……这些在经销渠道上的改变和动荡,正在掀起一场席卷全行业的白酒经销变革。

图片来源:摄图网

02经销之难

库存“堰塞湖”难题压在经销商头上已久。在白酒行业一份份财务喜报发出之后,让许多人松了一口气。酒讯智库统计,2023年,A股20家上市白酒企业存货占营收比例从2022年的38.0%收缩至2023年的36.8%。整体呈现出库存有所改善的现状。

但业内人士同时也强调,上市公司披露的存货值只能反映厂家内部库存情况。而白酒行业亟待解决的是社会库存问题。这一点实际上从白酒产品在终端市场的价格波动可见一斑。

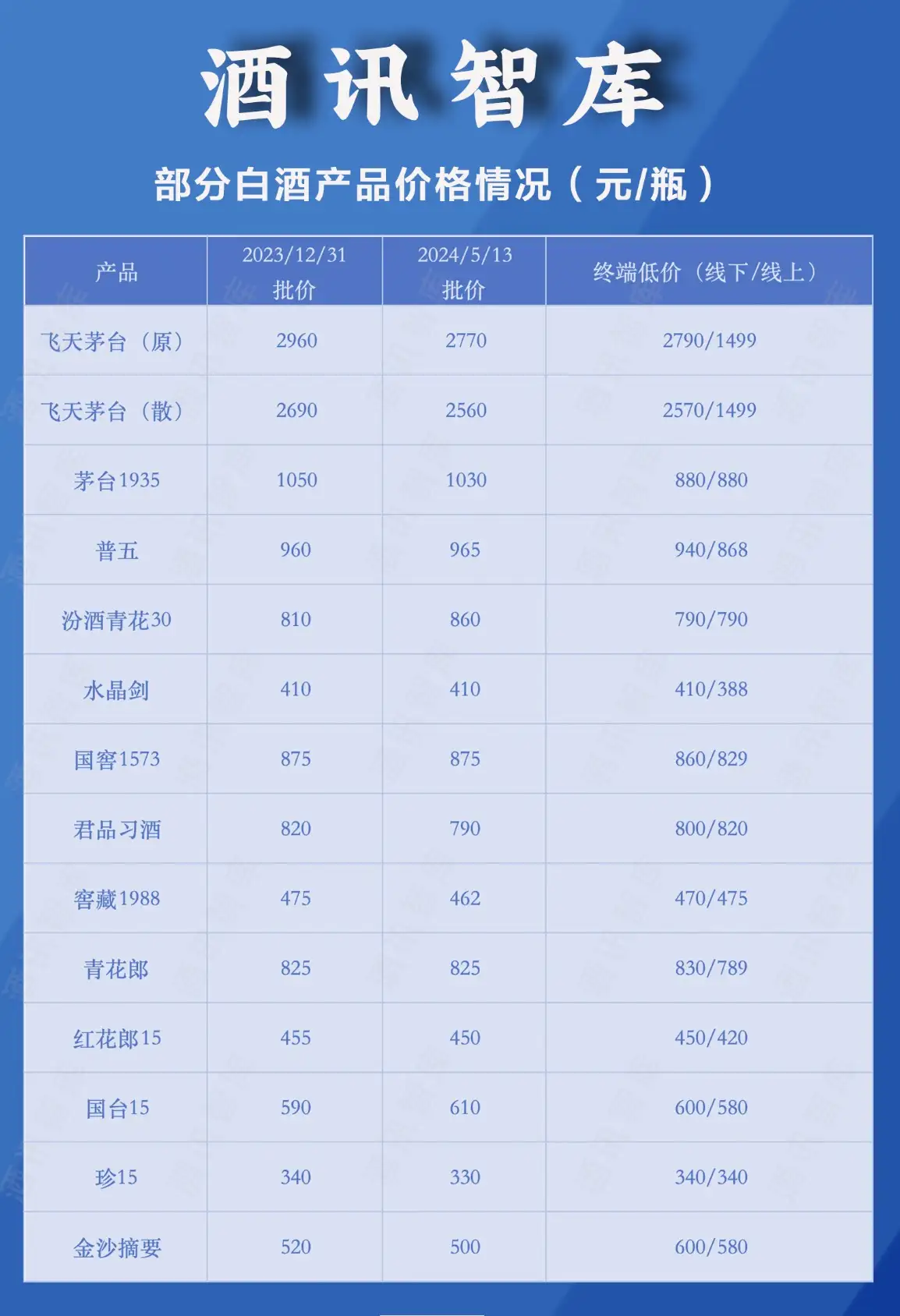

酒讯智库从梳理部分热门白酒产品了解到,2024年以来,市场批价稳定与下跌的白酒产品各占一半,其中飞天茅台(原)、飞天茅台(散)、茅台1935、君品习酒、窖藏1988、红花郎15、珍15、金沙摘要等产品较去年底有所下跌;普五、国台15、汾酒青花30等有所上涨;青花郎、水晶剑、国窖1573等价格稳定。

图片来源:酒讯制图

不过,从终端价格来看,除了君品习酒、水晶剑两款产品之外,其余十余款产品在线上、线下均有不同力度的促销,终端售价相较批价有不同程度的倒挂。

值得注意的是,在上述参与调研的14款产品中,有9款产品的批价低于出厂价。对此,白酒专家、中原基金大消费执行合伙人晋育锋对酒讯智库表示,渠道间调货价最能直观反映价格与商业库存(社会库存)变化关联关系。当渠道间调货价大幅低于出厂价,那就说明商业库存仍然高企不下,经销商急于变现就会甩货降价,如此就会导致价格持续倒挂。

无论是向上海贵酒“讨薪”的“销售人员”,还是需要向酒企借贷维持资金链的泸州老窖的经销商,都在说明经销商日子过得苦。而经销商日子不好过,追根究底是酒不好卖。

图片来源:酒讯制图

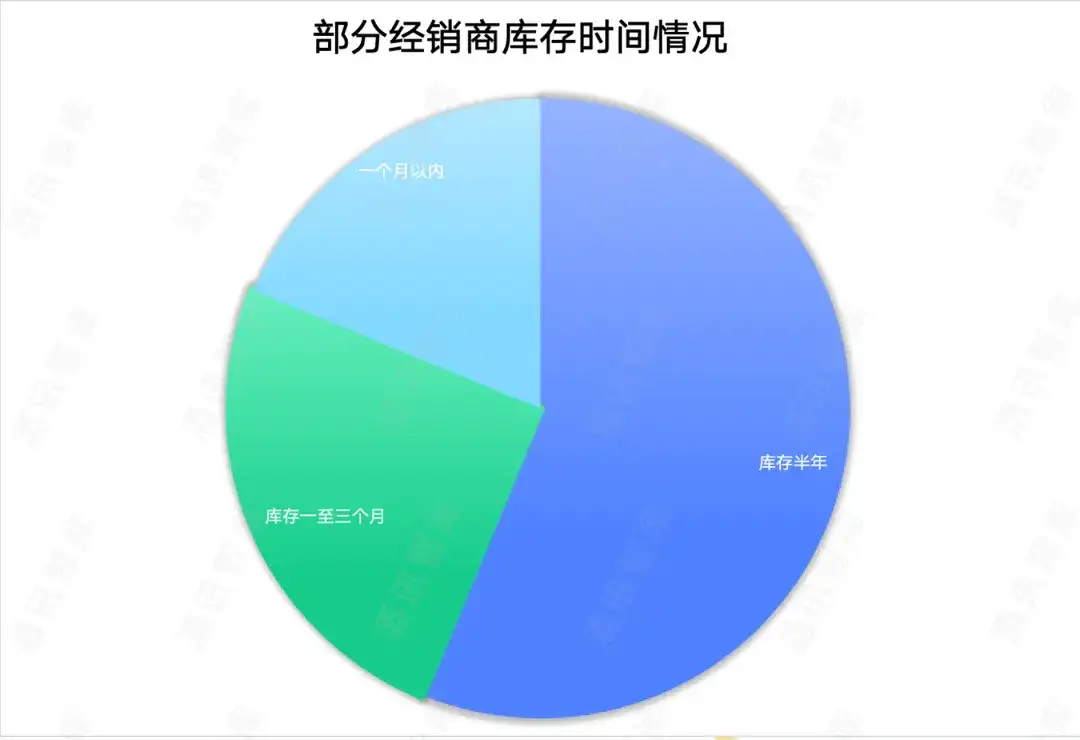

来自中信证券调研数据显示,有近50%的经销商库存目前超过半年;22.2%的经销商库存一至三个月左右;16.7%的经销商库存一个月内。甚至有经销商坦言,如若白酒行业停产半年,当前的社会库存依然能够满足消费市场的需求。

上海贵酒“讨薪”事件还在发酵,泸州老窖向经销商放贷的疑云还未散去,经销商该怎么好好活下去的难题亟待解决。

卖酒不赚钱了。这个话题已经成为近两年来经销商们老生常谈的悲伤故事。从渠道商华致酒行的财务数据来看,该公司2023年营收突破百亿元达到101.21亿元,但期内净利润下滑超过35%,这也是公司第二年出现增收不增利的情况。

华致酒行是整个经销商群体的一个缩影,在更多的角落里,有“酒躺在仓库几年”的情况,也有“一年卖出几件酒”的情况,更有“半卖半送都出不完货”的情况。

图片来源:摄图网

03销售在变

从销售模式来看,上海贵酒“讨薪”的“销售人员”所实施的是多囤多返现的经销政策,据了解,打款额度越高,销售人员获得返现的额度则会越大,“3个分公司总经理+10多个销售”的配置打款30万元,仅几万元就能拿到全额的酒,相当于1折拿货,如此再2折、3折销售出去,利润空间可观。

而泸州老窖主要采用“柒泉模式”及其变形模式,主要通过区域内核心经销商、泸州老窖的销售员工共同出资建立销售公司,将经销商分红、返利与销售额深度绑定,而区域内的营销推广则由经销商承担。如此虽然能够较大程度上分摊酒企的销售费用,但在消费疲软、渠道库存高压下,经销商的资金压力也会倍增。

图片来源:摄图网

实际上,在依赖经销商发展的白酒行业,上海贵酒的多囤多返、泸州老窖的厂商合资等模式也是当下主流的捆绑形式,都是将企业库存压力向渠道转移的有效形式,当下游市场动销不畅,受伤的总是经销商。

为减轻经销商压力,不少酒企在制定2024年销售业绩目标时都有意识地选择保守打法。贵州茅台、五粮液、泸州老窖、山西汾酒、古井贡酒、水井坊对2024年的业绩预期与上年基本一致,营收目标与去年基本维持同步。金徽酒、伊力特、老白干酒给出的目标营收增速同样较上年有所保留。

白酒营销专家肖竹青认为,部分酒企适当调整业绩目标是对未来负责任的举措。当下渠道库存尚未消化,为了完成上市公司业绩目标则需要不断压货,这只会导致市场供过于求的矛盾进一步激化。随之而来的价格下跌乃至价格倒挂则会让酒企销售链条上的推销积极性减弱,甚至会迫使经销商放弃品牌经营权和经销权。

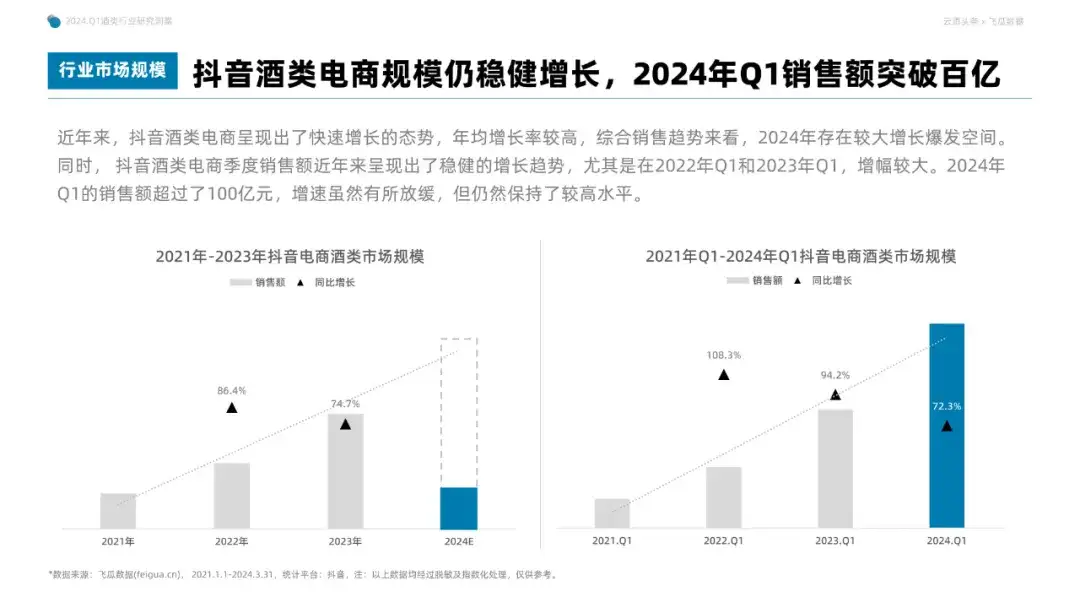

相比之下,与传统经销商竞速奔跑的新型销售渠道则展现出惊人的成长力。飞瓜数据《2024年Q1抖音酒类洞察报告》显示,2024年一季度,抖音酒类电商市场规模已经超过100亿,同比增长72.3%;其中白酒市场规模近90亿元,同比增长74.9%。另外,《2024快手平台酒类行业报告》则显示,2023年快手平台酒水业务销售额约同比增长290.75%,直播销量同比增长130.07%。

图片来源:《2024年Q1抖音酒类洞察报告》截图

酒水在电商平台的迅速崛起,催促经销商们改变战斗方式,而酒企的直营比例加码则在不断蚕食经销商原有的地盘。数据显示,上市白酒酒企总体直销渠道收入在2023年首次突破千亿,达到1042.57亿元。其中,贵州茅台的672.33亿元,直销占比达到45.67%;五粮液同期直销收入突破300亿元,营收占比39.85%。

线上渠道具备发展潜力也是酒企们以及经销商们对销售模式进行变革的最大动因。来自《2023中国白酒消费白皮书》的数据显示,消费者选择线上购物渠道时,品牌官方渠道占比为42.7%;通过抖音等短视频平台购买白酒的人数占比为20.6%。

经销商之难肉眼可见,上海贵酒的“欠薪”、泸州老窖的“放贷”浮出水面之后,让行业更认真地去思考,面对越发困难的生存环境,适应新环境、找到新出路刻不容缓。

用学术视角鉴往知来,于酒业之变一览乾坤。酒讯智库专注于数据跟踪中国白酒的历史发展规律和创新变革路径,从新颖的角度研究中国白酒的发展特色,以独特的思维研判中国白酒竞争形势。

转载说明:禁止未经授权转载或改编,否则依法追究。