摘要:全国的市场规模是一块大“蛋糕”,对天佑德酒而言,要深耕大本营,也要坚持向外伸展。

相比茅台、五粮液,了解天佑德酒的人并不多。

当高档酒在千元以上价格带拼杀的时候,天佑德酒则专注于在百元价格带做沉淀;当人们觉得清香不如酱香,酱香不如浓香的时候,天佑德酒以青海特有的青稞为原料,深耕清香赛道,现已成为中国青稞酒的代表。

据了解,2011年12月,天佑德酒在深交所上市,也是青稞酒类唯一一家上市公司。

积极布局出海业务

天佑德酒的历史可以追溯到明朝洪武年间,距今已经有600年的传承。

据史料记载,1373年,三木德继承祖业,建立了天佑德酒作坊,并取名“天佑德”,意为“天佑有德之人”。经过历代的努力和创新,如今,天佑德酒不仅在国内享有盛誉,还积极拓展国际市场。

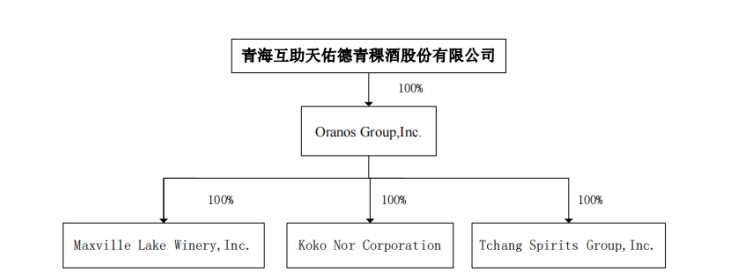

对海外市场的布局始于2013年。彼时,天佑德酒斥资1500万美元收购美国加州的纳帕葡萄酒酒庄Koko Nor Corporation;两年后,又以130万美元收购Maxville Lake Winery,Inc.;一年后,天佑德酒再出资100万美元成立Tchang Spirits,Inc.。

其中,Koko Nor Corporation持有纳帕葡萄酒酒庄的资产;Maxville Lake Winery,Inc.负责葡萄酒的生产、加工、销售及出口业务;Tchang Spirits,Inc.负责独立运营出口青稞酒。

这三家企业,均为天佑德酒在美孙公司,由天佑德酒全资子公司Oranos Group(以下简称“OG公司”)全资控股。

天佑德酒曾表示,收购美国葡萄酒业务并成立公司,主要目的是开展葡萄酒在中国和美国等国际市场的运营推广,同时利用美国烈酒的流通渠道,引导青稞酒走出去。

2024上半年,美国公司实现营业收入255.32万元。

今年9月,有投资者在互动平台向天佑德酒提问:作为少数积极布局出海的酒企,天佑德酒下半年白酒和威士忌各有一款将进入美国市场,是否能介绍出海布局?

天佑德酒表示:美国烈酒市场依然需求强,公司基于自身资源,尝试出海,目前公司有一款白酒和威士忌计划出口美国。

值得注意的是,天佑德酒希望通过白酒和威士忌出海业务,拟向美国全资子公司Oranos Group,Inc.增资400万美元,计划下半年或明年出口白酒、威士忌各一款产品进入美国市场。

走出青海,迈向全国

目前,中国白酒市场的品牌集中度越来越高,高端白酒几乎占据了市场的绝大部分份额。

数据显示,浓香型白酒市场份额占有率最高,整体市场份额约50%左右;酱香型白酒整体市场份额约25%,且近年来随着消费升级和市场需求扩大,酱香型白酒行业迎来了快速发展期,市场份额持续提升;清香型白酒整体市场份额约15%,虽然不及浓香型和酱香型白酒,但仍有其稳定的消费群体。

对于清香型白酒的发展态势,山西证券研报分析称,前期,以牛栏山、红星二锅头、衡水老白干、青稞酒为代表的清香品类整体结构偏低,相较于浓香、酱香整体品类产值贡献低,清香品类整体发展增速较慢。

当前,清香型白酒的市场规模已达900亿元,在全国白酒市场的占比约15%,全国化格局初具雏形。

全国的市场规模是一块大“蛋糕”,对天佑德酒而言,要深耕大本营,也要坚持向外伸展。

由于制造白酒的原料来自于青海,天佑德酒自然而然在青海占据最多的市场份额,也是当地的龙头酒企。同时,公司也积极拓展省外市场,以甘肃、山西、陕西、河南为战略核心,辅以华东、华南、华北重点城市的布局,为长期发展奠定坚实基础。

为此,公司通过全国化市场布局和营销策略的调整,不断提升在省外市场的知名度和影响力。同时,公司也积极参与各类展会和产品推介活动,加强与经销商和消费者的沟通与合作。

财报数据显示,2024上半年,青海省外的营收为2.4亿元,同比增加35.34%;截至今年6月底,天佑德酒青海省外经销商数量为548个,比年初增加28个。

多机构给予“买入”“增持”评级

近三个月内,有五家机构给予天佑德酒“买入”“增持”评级。

国元证券称,天佑德酒青海省外收入增速领先。2024上半年,公司青海省内、青海省外收入分别为5.04、2.40亿元,同比增长6.42%、35.34%,且甘肃市场经销商体系持续完善。同时,公司通过终端货架抢占行动、单品弱势区域提升计划、市场秩序恢复、营销基础工作提升、客情关系巩固等5项渠道核心工作,推动100-200元/500ml价位段产品销售提升。

西南证券认为,一方面,公司持续聚焦卡位100-200元价位,加大出口型、国之德等核心大单品培育力度,不断推动产品结构升级;另一方面,公司围绕旅游人群培育、旅游从业人群社群运营、旅游景区联合推广三个方面来强化酒旅融合,借助旅游消费带动产品动销和品牌传播,品牌势能提升显著。看好公司长期成长能力,维持“买入”评级。

华鑫证券称,公司作为区域型白酒龙头企业,不断扩大青海根据地市场占有率,有序推动西藏、宁夏等外埠市场渗透,随着核心产品稳健增长,公司规模有望持续提升。维持公司“买入”评级。