摘要:2024年前三季度,水井坊实现营业收入、净利润同比双增长,连续三个季度保持稳健增长态势。

在长期战略的稳步推进下,水井坊今年前三季度保持稳定增长。

2024年前三季度,水井坊实现营业收入、净利润同比双增长,连续三个季度保持稳健增长态势。分析人士认为,在今年中秋、国庆假期白酒市场普遍承压的背景下,水井坊仍实现了业绩的稳定增长,较为难得。

长期战略驱动成长

受外部环境、渠道库存等因素影响,白酒行业在最近两年进入新一轮调整周期。在行业的马太效应下,不同白酒企业的业绩分化明显。2024年前三季度,部分区域的白酒企业净利润降幅超过100%,业绩波动较大。

白酒行业是“与时间为友”的产业,具有穿越周期的先天优势,调整是阶段性形态,增长是长期性趋势。水井坊认为,坚持长期主义,是白酒产业穿越经济与行业周期、实现健康可持续发展的必然路径。在公司长期战略的持续推动下,水井坊今年前三季度实现了稳定增长。

2024年第一季度,水井坊的归母净利润实现高速增长,增速达到两位数;第二季度,水井坊实现营收7.85亿元,同比增长16.62%,实现了上市以来营收同期最高的数据表现。第三季度,公司实现营收20.70亿元,继续保持增长;归母净利润为8.83亿元,同比增长7.7%,利润优于市场预期。

值得一提的是,水井坊连续三个季度保持稳定增长,凸显品牌对于长期主义的坚定支持。水井坊表示,公司对长期发展充满信心。目前,白酒行业仍然处于深度调整阶段,白酒的消费需求、消费场景和消费行为正在发生深刻变化,公司在前三季度的营收和利润表现符合预期。

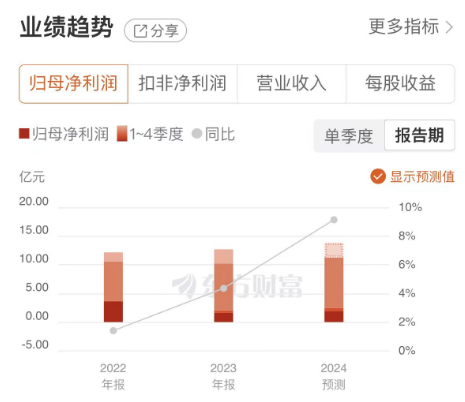

览富财经网发现,近年来水井坊一直保持着良好的增长势头。2021年至2023年,公司实现营收分别为46.32亿元、46.73亿元、49.53亿元;归母净利润分别为11.99亿元、12.16亿元、12.69亿元。

中高端持续发力

具体到产品层面,高端产品是水井坊营业收入的主要来源。2024年前三季度,水井坊的高档产品(水井坊品牌系列为主)实现营收34.57亿元,占营收的比重超过90%,毛利率高达86.03%,带动公司整体毛利率持续上涨至84.80%。

为丰富产品结构,触及更多消费者,水井坊将更多注意力投入大众市场,加码其大众价格带产品“天号陈”。水井坊管理层表示,公司将持续打造天号陈的品牌知名度跟美誉度,加快分销和动销的速度。

今年以来,水井坊持续聚焦大单品,并适度控制发货节奏,第三季度在渠道良性基础上确保回款的顺利推进。其中,臻酿八号宴席场景表现相对较好,预计延续稳健增长;井台、典藏及以上需求相对承压,动销仍待验证;而以天号陈为代表的中档酒承接了大众消费需求,保持了放量势能。

今年前三季度,水井坊的中档产品实现营收1.96亿元,同比增长41.05%,毛利率达到63.16%。

水井坊此前透露,公司将在不断巩固高端市场的基础上,积极参与大众消费市场的竞争,在300元以下核心单品创新上发力。

国内外同步拓展

今年中秋、国庆期间,水井坊大力推动核心市场和空白区域的发展。

水井坊推行的“百城管理”核心策略,专注于重点城市和区县的运营和发展,不断优化销售管理效率,助力公司盈利水平的提高。目前,八大核心市场引领水井坊的业绩增长,而新兴市场中的内蒙古市场增长迅速,已经进入前八大市场。

在国内市场,水井坊不断寻求营销突破,举办了超万场消费者培育活动,覆盖了十余万人次。在坊主节活动期间,水井坊实现品牌曝光量激增,品牌美誉度和市场影响力持续提升。

海外市场方面,水井坊依托国际化销售渠道优势,今年前三季度实现海外销售约5100万元,同比增长65%,前三季度已超过去年全年的海外销售总额。随着中国文化影响力的不断提升,白酒国际化有望保持稳中向好的趋势。

扎实推进产能建设

基于公司长期战略,水井坊扎实布局优质产能建设,助力企业可持续发展。

据了解,邛崃全产业链基地项目一期已完成建设并投入运营,二期项目建设正在稳步推进。邛崃项目达产后,有望进一步提升公司白酒优质产能,为白酒成都产区的发展注入强劲动力。

西南证券在研报中指出,水井坊的名酒基因深厚,核心产品均处于次高端价格带,渠道库存也处在良性水平。未来随着经济复苏,叠加公司品牌建设势能释放,有望迎来内外共振,长期成长潜力不可忽视。

结合多家机构最新发布的研报信息来看,机构普遍看好水井坊的未来发展。其中,东吴证券、国元证券等给予“增持”评级;天风证券、西南证券、华安证券等给予“买入”评级。