摘要:培育钻石必须得创新产品品类,打造多元化的产品生态。而未来,培育钻石的发展必然会走向两个方向,一个是科技钻,另一个就是工艺钻。这两个方向的创新,也是培育钻石的未来。

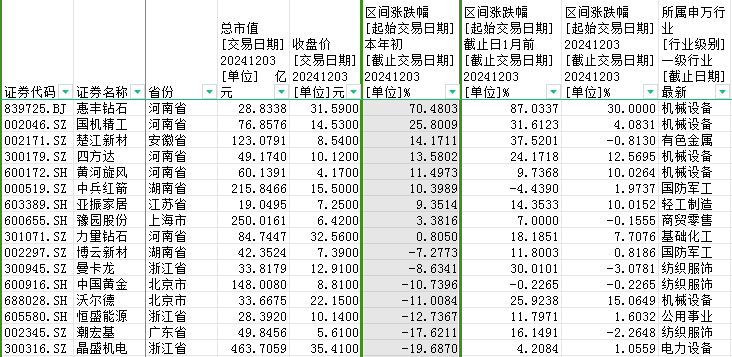

12月3日,培育钻石概念持续活跃,截至收盘,惠丰钻石、黄河旋风、亚振家居等多股涨停,沃尔德涨超15%,四方达涨超12%,力量钻石涨超7%。

消息面上,据媒体报道,全球最大钻石生产商戴尔比斯(DeBeers)将其销售的大部分商品的价格下调超10%。这是自今年年初以来的首次大幅降价,幅度历史罕见。

分析人士称,随着宏观经济逐步修复,以及“悦己”消费观念的普及,未来培育钻石渗透率有望进一步提高。

市场前景广阔

培育钻石是通过模拟天然钻石的生长环境,经由人工培育合成、具备首饰应用价值的宝石级人造金刚石单晶。

从参数来看,人造钻石和天然钻石拥有完全一样的物理、化学以及光学性质。只是在自然条件下,天然钻石的形成需要经过数亿年时光,但人造钻石只需短短数周。

目前国内生产的人造钻石无论是克拉重量、色泽、净度和切工,均已达到天然钻石的级别,甚至在净度上还优于天然钻石。然而在价格上,人造钻石仅相当于天然钻石的三分之一。

近年来,我国培育钻石产业由起步探索逐步转向规模发展,显示出强劲的发展势头。《培育钻石产业发展白皮书(2024年)》(以下简称《白皮书》)显示,2023年,中国培育钻石毛坯产量超过2200万克拉,全球占比超70%。

相比之下,印度的优势在于培育钻石加工,占据了80%的市场;美国则是全球最大的培育钻石消费市场,培育钻石渗透率约为55%。根据美国市场研究机构Tenoris最新报告指出,2024年10月美国成品珠宝零售额增长9.9%,其中天然钻石珠宝小幅上升,增长4.7%;而培育钻石达到了46%的增长幅度。

“值得注意的是,中国培育钻石需求稳步增长。”中国机床工具工业协会超硬材料分会秘书长孙兆达认为,从市场推广来看,消费者对培育钻石的接受度越来越高,相信下一步有望成为培育钻石消费大国。

据其观察,上游市场方面,目前培育钻石毛坯出厂价格降幅收窄,但成本定价大势所趋;中游市场方面,印度培育钻石进出口渗透率环比降低;下游市场方面,培育钻石价格指数下探,但C端价格相对稳定,而美国作为最大的消费市场,培育钻石渗透率逐年提升。

“培育钻石仅仅只做天然钻石的折扣替代品,是不现实的。”中国地质大学(北京)副教授、中国地质大学(北京)郑州研究院常务副院长佘丁顺认为,培育钻石必须得创新产品品类,打造多元化的产品生态。而未来,培育钻石的发展必然会走向两个方向,一个是科技钻,另一个就是工艺钻。这两个方向的创新,也是培育钻石的未来。

贝恩咨询数据显示,中国2021年培育钻石渗透率在6.7%左右,预计2025年中国培育钻石渗透率将达13.8%。

河南军团“遥遥领先”

公开资料显示,截至2023年,中国超硬材料金刚石单晶的产量已经占据全球的80%左右,河南省的产量达到全国总产量的75%,其中宝石级别的大颗粒培育钻石,中国产量约占全球总产量的50%以上,而河南一省就为全国贡献了接近80%的产量。

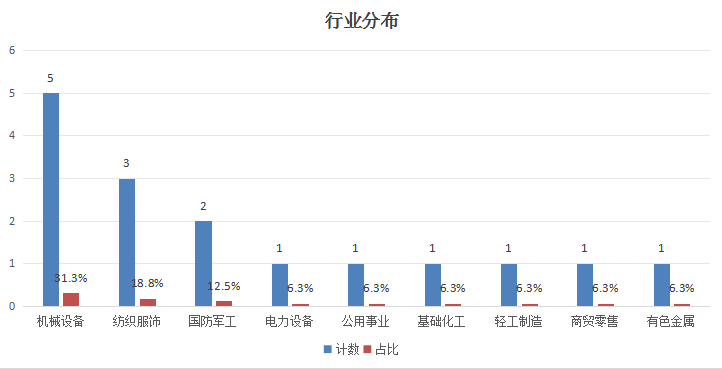

根据同花顺统计数据,截至12月3日收盘,A股培育钻石概念板块一共有16家上市公司。从地域分布看,按照省份划分,涉及全国8个省市,其中,河南省有5家,占比超过30%。

其中,长葛市黄河旋风是全国最早的金刚石行业上市公司,也是国内品种最齐全、产业链最完整的超硬材料供应商;商丘柘城县,是全国最大微粉生产基地,诞生了力量钻石、惠丰钻石上市公司“双子星”。

从行业分布看,按照申万一级行业划分,涉及机械设备、纺织服饰、国防军工、电力设备、公用事业、基础化工、轻工制造、商贸零售、有色金属9个行业。

从业绩表现看,今年前三季度实现归母净利润和营业收入均实现同比增长的有6家公司,分别是亚振家居、曼卡龙、恒盛能源、沃尔德、潮宏基、中国黄金。

来源iFinD

从二级市场表现看,河南军团表现颇为亮眼。今年以来,股价涨幅超过10%的有6家,分别是惠丰钻石、国机精工、楚江新材、四方达、黄河旋风、中兵红箭。

从近一月表现看,股价涨幅超过10%的有11家,其中,惠丰钻石、楚江新材、国机精工、曼卡龙4家涨幅超过30%。

来源iFinD

黄河旋风今日触及涨停板,该股近一年涨停10次。公司的主营业务为粉末、超硬复合材料的生产与销售,公司主要经营的产品涵盖超硬材料及制品,超硬复合材料及制品等。目前在培育钻石方面从研发到量产有20年的技术沉淀优势。

黄河旋风在超高压合成装备、原辅材料设计、金刚石合成、金刚石工具及应用等领域拥有国际先进核心技术。自主研发的“1—5毫米宝石级无色金刚石合成关键技术”等9项技术达国际先进水平。

四方达目前已经形成了以复合超硬材料为核心、以精密金刚石工具及CVD金刚石为新的业务增长点的战略产品体系。CVD金刚石项目进展方面,2023年度,公司加大对控股子公司天璇半导体的研发与管理支持,自主研发的MPCVD设备及CVD金刚石工艺已得到批量验证。公司年产70万克拉功能性金刚石产业化项目将全部使用自主研发的MPCVD设备及CVD金刚石工艺,设备于2024年4月开始进厂安装,2024年5月开始逐步调试生产。

四方达表示,CVD金刚石整体有更大的市场空间。公司将持续保持高强度研发投入,加大产品市场开发力度,将复合超硬材料及制品业务稳步增长、CVD金刚石业务由产能建设阶段向业绩贡献阶段迈进作为公司重要经营目标。