参考海外个人养老金投资情况,指数基金因为其风险分散、投资成本低廉、持仓公开透明等多方面优势,已被广泛应用和逐渐壮大。

“中国版401K计划终于来了。”一位公募基金公司电商渠道人士近日在朋友圈分享了这一喜讯。

401K这个名字,来自于美国1978年在《国内税收法》里增补的第401条,第K项条款。美国的“401K计划”是由雇员、雇主共同缴费建立起来的完全基金式的养老保险制度。美国股市得益于成功实施了401K计划,从而推动了美股波澜壮阔的大牛市。

而前述公募人士提及的“中国版401K计划”,则是两年前展开试点的个人养老金制度。

两年后的今天,这一制度终于迎来了全面放开。

根据人力资源社会保障部、财政部、国家税务总局、金融监管总局、证监会联合印发的《关于全面实施个人养老金制度的通知》,12月15日起,个人养老金制度从之前的36个试点城市(地区)扩大到全国范围。

01 出师不利

相较于两年前的试点,本次个人养老金新政最大的亮点在于,可投资范围大大扩充,操作也将更加灵活,而此前个人养老金可投公募基金的品类仅包括养老目标FOF。

养老目标FOF,是一种不直接投资股票或债券,而是通过投资基金来实现资产配置的产品形式。但短短数年来,养老目标FOF不管是业绩还是运营都未达到投资者的期待。

业绩方面,截至12月13日,目前被纳入个人养老金可投名单的199只养老目标FOF中,仅有9只成立以来收益率超过10%。穿透持仓来看,2022和2023年相对低迷的股市是养老基金收益不及预期的主要原因。不过对于产品运作不甚了解的广大投资者,养老目标FOF确实没有给他们的养老账户赚到很多钱。

运营方面,养老目标基金的资产规模占比在2021年达到0.4%的高点后,开始逐步下滑。截至2024年三季度末,养老目标基金在公募基金中的数量占比为2.2%,资产规模占比仅为0.2%。

越来越多的数量以及越来越迷你的规模导致养老FOF成为清盘的高发地,也有投资者感叹“人还没退休呢,养老基金先清盘了”。

养老目标基金在国内起步时间相对较晚,相较于股票型、混合型基金等历史更长的基金类别,投资者对它的认知还较为有限。

过去几年,指数基金的影响力和代表性逐渐增强,纳入个人养老金投资范围也是众望所归。

02 他山之石

从全球范围来看,个人养老金账户中的指数基金占比也呈逐年上升趋势。

1970年代美国推动养老金体系改革,推出了大名鼎鼎的401K为主的雇主养老金计划和个人退休账户(IRAs)制度。尤其是个人退休账户IRA在半个世纪的发展过程后,目前超半数美国家庭拥有IRA账户,账户总资产占全美养老金规模的比重为35.8%,有效降低了政府养老金压力。

从美国IRA资产配置结构变迁来看,前期资金主要集中于银行储蓄类产品,但1978年末其占比达到85.7%的峰值后,资金逐渐流向基金产品。

美股牛长熊短的特性使得指数基金长期也能取得亮眼的投资收益,同时在指数产品持续降费的合力推动下,IRA资金持续加大指数基金配置,投向指数基金的比例由2000年的2%显著提升至2024年半年末的7%,并为美国指数基金的发展提供源源不断的资金。

数据来源:ICI、Wind、截至2023.12.31

数据来源:ICI、Wind、截至2023.12.31

邻国日本在21世纪初也面临着老龄化、少子化的问题。

在养老金入不敷出的背景下,日本宣布改革,引入iDeCo账户,鼓励个人对自己的养老金进行投资管理。

2014年初,日本政府推出鼓励自然人投资者长期投资的免税投资账户(NISA),以鼓励民众通过长期投资进行储蓄,形成财富管理习惯。

随着日本央行启动ETF购买计划,被动投资在民众中也逐渐被认知。

截至2023年末,iDeCo、NISA均有超过58%的资产投资于公募产品,2024年二季度,NISA账户中被动投资基金规模环比提升幅度达到97.4%。

03 低利率时代的选择

巴菲特曾在《聪明的投资者》序言中提到:“对于绝大多数投资者来说,成本费率低的指数基金就是股票投资的最佳选择。”

对于养老资金而言,一般跨越周期较长,是一场用长线进行的长跑,长期复利作用下低费率的指数产品能够更好促进居民个人养老金账户的财富积累。

参考海外个人养老金投资情况,指数基金因为其风险分散、投资成本低廉、持仓公开透明等多方面优势,已被广泛应用和逐渐壮大。

近年来,指数基金产品种类不断丰富、市场流动性持续提升、投资环境逐渐改善,为个人养老金入市创造了良好条件。此次将指数基金纳入个人养老金的可配置范围,也可以更好的满足居民个人养老金配置需求。

本次新增的85只指数型产品中,主要涉及7只红利策略产品及78只宽基权益指数(包含指数增强在内)产品,都与养老金追求财富稳步增值的投资目标相契合。

2023年以来,红利投资逐渐深入人心。长期来看,红利策略与养老投资适配度也较高。

红利策略指数聚焦长期持续分红、分红比例较高的上市公司,这些公司大多经营稳定、盈利能力较强、现金流较为充沛,在震荡的市场环境中可提供较高的安全边际。

在低利率环境下,红利资产因其稳定的现金流和较高的股息率,成为中长期资金配置的重要方向。这些资产不仅能够为养老投资者提供持续的现金回报,还能在市场波动时表现出较强的防御性。

本次被纳入的华泰柏瑞中证红利低波ETF联接Y(022951)在红利的基础上进行了进一步的筛选,排除了波动性较高的股票,更加注重投资组合的稳健性,长期来看,“红利+低波”也确实能够获得1+1>2的效果。红利低波策略的长期优势,就在于其兼具较高的收益和出色的风险控制,这种策略能够为投资者提供稳健的投资回报。

在红利策略产品布局方面,华泰柏瑞早在2006年便参与其中。旗下拥有目前市场上规模前二的红利策略产品——华泰柏瑞红利ETF(510880)、红利低波ETF(512890),最新规模分别突破了200亿元、100亿元。

除了红利策略产品外,更多的宽基权益指数产品纳入个人养老金可配置范围,成为另一大看点。

近年来,随着“长线资金”不断加码宽基权益指数产品,这类产品也开始被越来越多的人所看好。

尤其在十年期国债收益率水平已经降至1.72%的背景下,固定收益类产品能为投资者提供的收益将无法满足大部分居民的养老目标,而宽基权益投资获得的潜在财富增长更大。

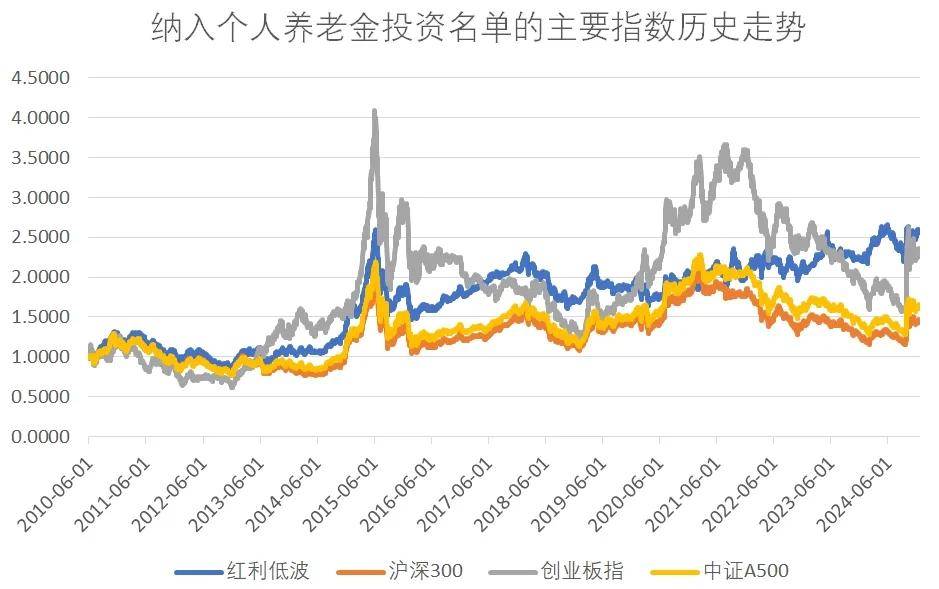

所以,无论是从分享国家经济发展的角度而言,还是从广谱利率下行抬升企业估值的角度而言,中证A500指数、沪深300和创业板等宽基指数的配置价值将更优,以博时基金旗下被纳入个人养老金可投资范围的三只产品为例。

博时裕富沪深300Y(022922)跟踪的沪深300指数选取沪深市场中规模大、流动性好的最具代表性的300只个股构成,是中国经济的晴雨表,代表了A股市场“核心资产”的整体走势。

博时中证A500联接Y(022916)跟踪的中证A500指数是近期市场关注的焦点,指数编制更加侧重“行业均衡、质量和发展并重、与国际接轨“。相比沪深300,中证A500覆盖了更多细分行业龙头和新质生产力;同时,中证A500指数的成分股还需要属于沪股通或深股通证券范围,并采用国际通用的ESG标准剔除了风险能力差以及长期发展不佳的企业,进一步提升了指数的长期配置价值。

博时创业板ETF联接Y(022920)跟踪的创业板指是国内新兴产业、高新技术企业的代表,由流动性好、市值大的100家创业板上市企业股票组成,具有成长性突出、科技含量足的特点。

数据来源:Wind,截至2024.12.16

数据来源:Wind,截至2024.12.16

从产品扩容的角度来看,近年来指数基金因其风格明晰、费率较低等特色正在被越来越多的投资者所认可,将指数基金纳入个人养老金可配置范围,能够为个人投资者提供更加多元的选择。

养老投资时间往往长达十几年甚至几十年,投资指数产品能够帮助养老投资者分享经济增长成果,获得长期稳健的回报。