图片来源:视觉中国

蓝鲸新闻3月13日讯(记者 李丹萍)一款标注为中低风险的R2级产品,业绩基准年化达到5.5%,却因底层资产大量投向地产债导致暴雷,净值大跌后长期停滞在0.32区间,多位投资人因此遭受百万级损失。

数位投资人向蓝鲸新闻记者指称,他们是通过华福证券代销渠道购买的产品,根据合同约定,当基金份额净值连续3个工作日低于或等于0.985元时,会开启“特殊临时开放日”。而投资者却声称因不知情错过赎回“窗口期”。据称,内部信息还指向“不要将该通知告知客户”,几乎同期却显示另有资金赎回。信息的不对等性、产品的风险性让至今仍陷亏损困境的其他投资人十分不满,认为华福证券在此过程中应当负有责任。

其他种种指向,也让华福证券陷入舆论争议中,就此,记者进行了独家调查,还原一场券商私募代销的典型纠纷。

特殊临时开放日机构却“缄默”?

数位投资人向蓝鲸新闻记者爆料,他们于2019年通过华福证券代销渠道购买了一款名为“映雪福牛1号”(产品代码:SGH761)的私募产品。根据彼时业务人员的推荐,这是一款为高净值客户定制的类固收产品,风险较低,主要投向AAA/AA级债券,为R2级产品。

(图片来源:投资人提供)

据记者了解,“映雪福牛1号”存续期5年,2019年4月17日起,2024年4月16日止,基金管理人为上海映雪投资管理中心(有限合伙)(下称“映雪投资”),基金托管人为兴业银行股份有限公司(下称“兴业银行”)。

“我是2019年通过华福证券华南某营业部临柜购买的。他们内部培训的时候,领导明确说了这个产品保本,老员工都知道。”一位广东地区的投资人回忆道,彼时华福证券有在华南地区重点销售该产品。2020年9月产品暴雷前,投资人每个月能拿到5.5%左右的分红,此后,有名为“吕宁”的个人帐户,每月定期向账户转入现金分红,直至2022年1月止,“后来就没有再见过一分钱。”

“暴雷以后,华福证券作为销售方,一个通知都没有。(产品)净值几年不更新,问净值多少,说不知道,问产品具体持仓,说不公开,问什么时候开放,说不知道,问产品的进展,什么都不知道”,有投资人向记者控诉华福证券的“一问三不知”行为。

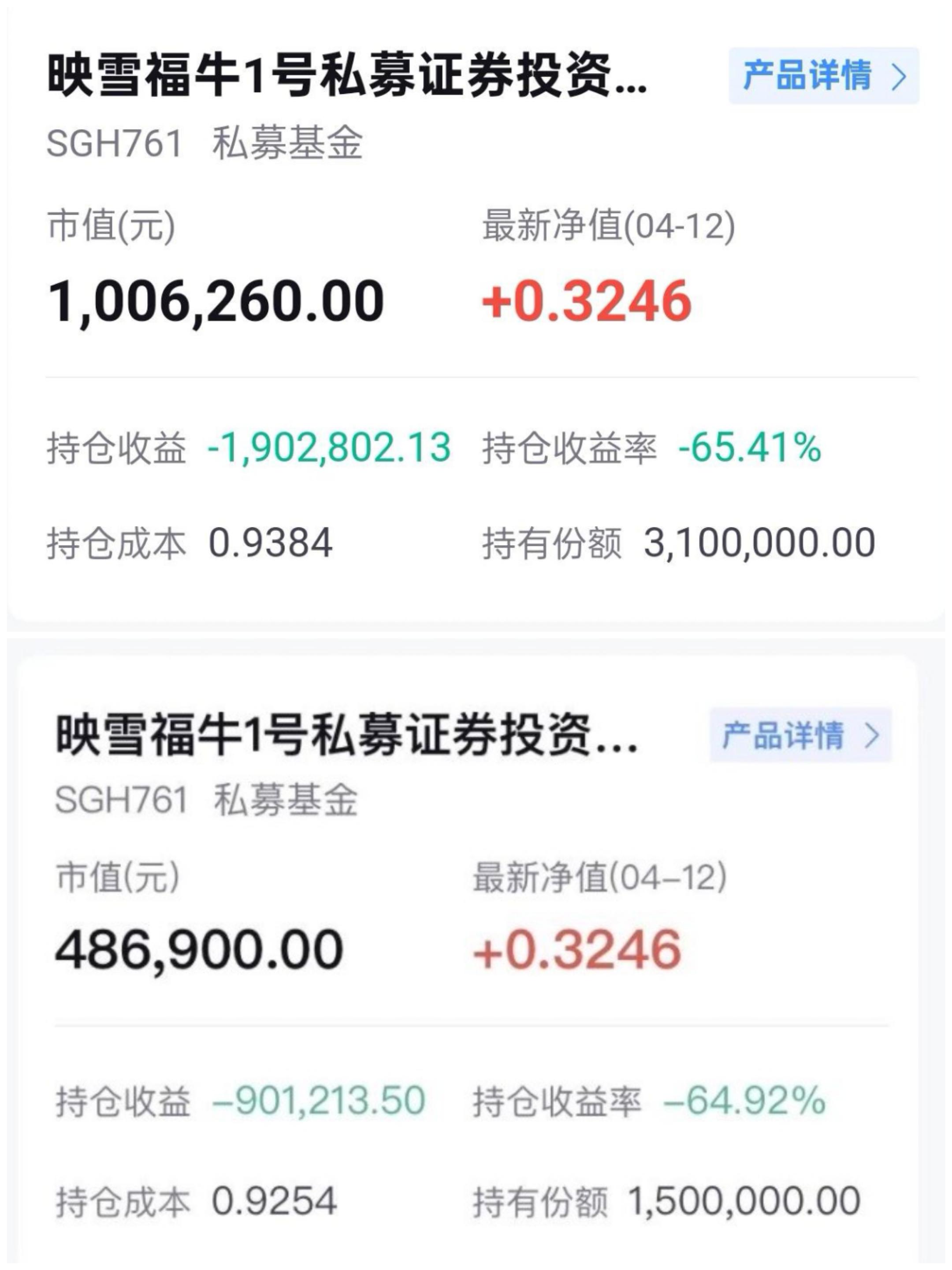

目前,该基金已经走向清盘。根据记者独家掌握的“映雪福牛1号”第一次清算报告(估值日期为2024年4月16日),基金份额净值为0.3522元。债券投资中,主要包括19国美01、19鸿坤01、20时代05、PR融创01、20时代09、21远洋01、21远洋02等,部分地产债净值已经是大幅缩水。

“300多万本金现在剩余净值大概100万,主要持仓全是违约债券,现金还不够给映雪管理费”“我的本金已经损失近百万,持仓收益率-60%以上”,部分投资人向记者出具了账户持仓情况。

(图片来源:投资人提供)

亏损严重的投资人对华福证券发出五个“灵魂”拷问,一问是否切实履行对映雪投资的尽调义务;二问在产品销售过程中,是否存在虚假宣传和违规保本承诺,是否存在以权谋私和不正当利益输送;三问是否按照合同约定,在净值波动时按约定对客户履行告知义务;四问是否在发现产品有风险情况下,依然对产品进行保本宣传;五问当产品出现风险,有何风险管理措施,是否有对相关责任人问责。

(图片来源:记者与某投资人沟通记录)

“我们从初期购买到后期沟通都是跟华福证券接触的,包括基金持仓也是通过华福证券APP查询,买的时候推介是中低风险,这个时候撇清责任关系,我们不能接受”,投资人向记者控诉道。

“证券公司代销金融产品业务有完善的监管规范,公司严格按照相关规定对拟引入代销的产品进行审慎审核。我公司对拟引入的‘映雪福牛1号’进行审核时,其符合相应代销准入要求。”针对代销产品审核问题,华福证券相关负责人在接受蓝鲸新闻记者采访时回应道,“而私募基金的投资决策与日常管理由管理人独立负责,代销机构无权干预其具体操作。”

此外,华福证券方面也表示,公司作为产品代销机构,一直按照监管规定和合同约定履行职责,持续保持与投资者的联系和沟通,“当投资者对产品或管理人提出诉求时,我们均有积极根据投资者的诉求及时联系、协调和督促产品的管理人给投资者进行反馈、答复。”

“从法律关系看,首先需要明确的是,华福证券在整个产品链中只是销售渠道的角色,投资人跟华福证券之间实质上没有建立合同关系,客观来说不承担合同义务。但从投资人的角度来看,在购买私募产品的过程中,还关系到信义义务,投资人是出于对华福证券理财专员和品牌信任度的认可,作为财富管理的一种投资方式进行了产品购买。个案细节上,理财专员如何进行的产品推介、是否有承诺等,要看当事人的举证才能判定具体责任。”北京中银律师事务所杜东林律师在接受记者采访时分析道。

或有资金成功“出逃”

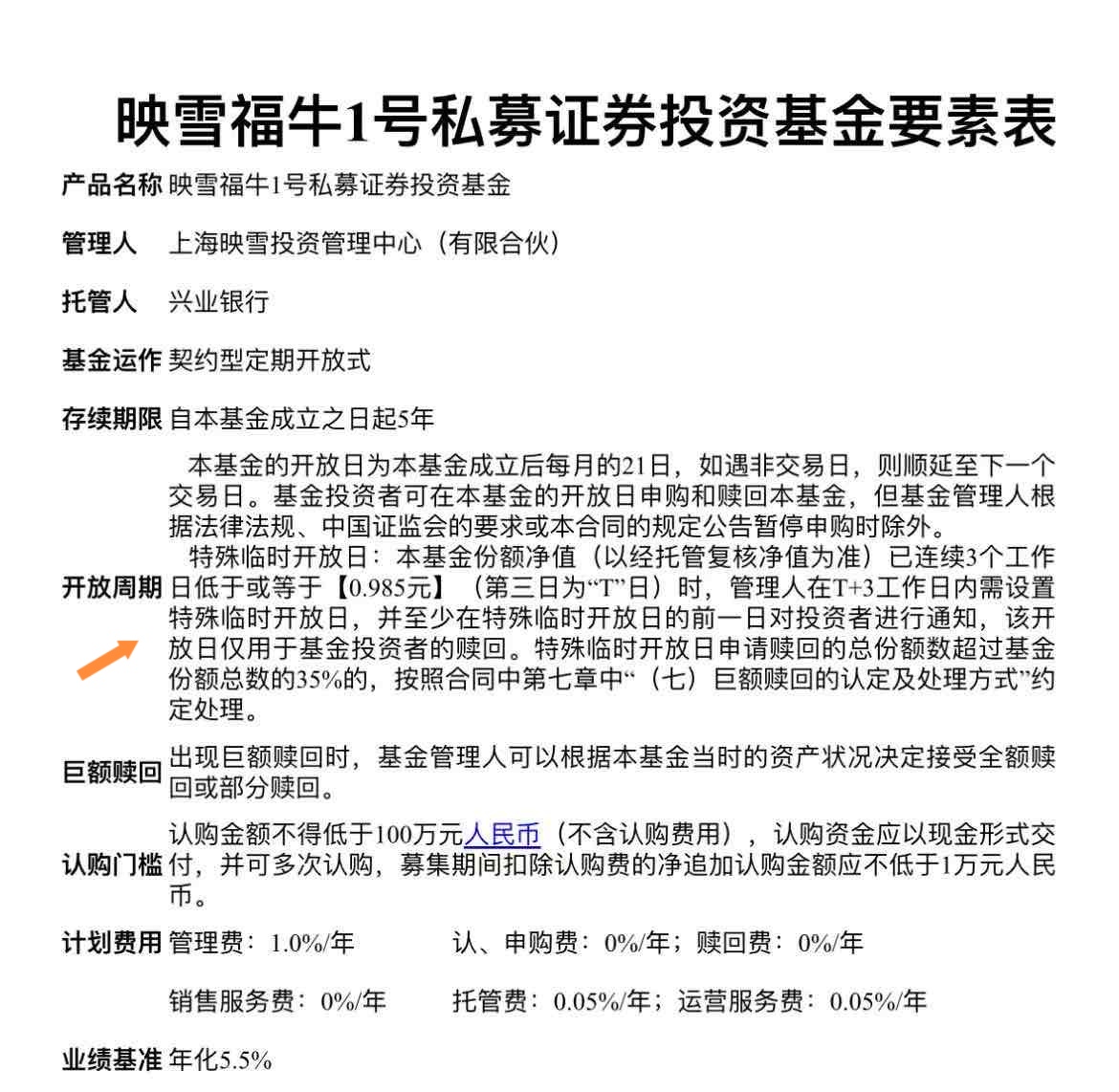

记者拿到的基金合同显示,该基金设有特殊临时开放日,即当基金份额净值(以经托管复核净值为准)已连续3个工作日低于或等于【0.985元】(第三日为“T”日)时,管理人在T+3工作日内需设置特殊临时开放日,并至少在特殊临时开放日的前一日对投资者进行通知,该开放日仅用于基金投资者的赎回。

图片来源:投资人提供

据投资人反馈,“映雪福牛1号”在2020年9月25日至10月16日基金的单位净值在0.9361至0.9571之间。此时,应当已经触发了特殊临时开放日的约定。

这也成为争议焦点所在。投资人认为,若是渠道销售方华福证券及基金管理人、托管人当时能够及时履行告知义务,把握住特殊开放日的赎回“窗口期”,断然不会造成后续的系列本金及利息收入损失。

“按道理是应该通知的,不论是邮件还是短信,很奇怪”,有私募从业人士在接受记者采访时指出,其表示,从流程上看,相关方有告知义务,“客户没看到是另一回事。”

让部分投资人费解的是,为何另有资金能够在该时期赎回,是巧合?还是给到投资人的信息不一致,公平性又何在?

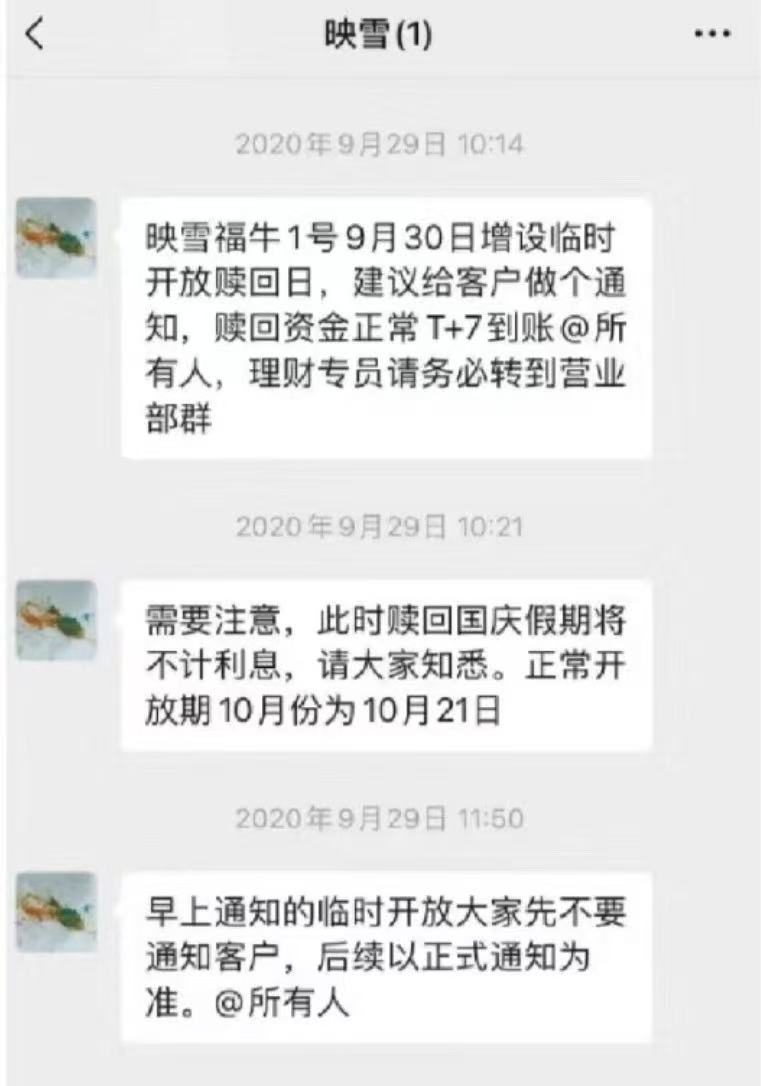

一位投资人向记者出具了一张称是华福证券理财专员群对话的聊天截图,拟证明,2020年9月29日上午10时左右,华福证券某理财专员负责人将涉案基金将于2020年9月30日增设临时开放赎回日的通知在群里告知各理财专员,并让各专员将该通知进行转发,同日上午11时50分,该负责人又撤回该信息,要求不要将该通知告知客户。

(图片来源:投资人提供)

吊诡的是,另一位投资人向记者提供了一份兴业银行托管系统支付回单,拟证明,2020年9月30日,有其他投资人成功赎回了近400万元的款项。

(图片来源:投资人提供)

为何有投资人能够成功“出逃”?这也导致至今仍陷困境的其他投资人更大不满和猜测,认为华福证券在此过程中应当负有责任。

针对特殊临时开放日和有个别投资人赎回的争议点,华福证券相关负责人回应表示,“根据管理人发布的《关于映雪福牛1号私募证券投资基金临时开放日的说明》,该基金2020年9月净值未触及合同约定的特殊临时开放的条件,2020年9月30日未设置特殊临时开放日,不存在个别投资人在2020年9月30日进行了赎回的情况。另外,设置特殊或临时开放日由管理人决定,无论是增设‘特殊临时开放日’,还是撤回该增设通知,我公司作为代销机构均按管理人决定办理。”

机构与投资人口径及判定的不一致性,也让该事件更显扑朔迷离。

对于产品的最新情况,华福证券相关负责人透露,“根据管理人公告及信披情况,目前‘映雪福牛1号’处于清算状态,管理人/托管人已出具第一次清算报告。目前我公司尚未收悉该清算小组的相应清算计划,公司将坚守最大限度保护投资者利益的经营理念,持续督促基金财产清算小组落实清算工作,并在清算过程中给予积极配合与支持,同时依法依规持续做好信息披露工作,以最大限度保护投资者利益。”此外,公司始终支持投资者通过法律途径追究当事机构违约责任,并将在法律法规允许范围内,积极协助投资者通过法律途径维护自身合法权益。

管理人深陷债务泥潭

早前,投资人已对基金管理人映雪投资和托管人兴业银行提起仲裁。

记者独家拿到的上海国际经济贸易仲裁委员会(上海国际仲裁中心)裁决书显示,仲裁庭认为,映雪投资在诸如暂停估值和开放、未完全按合同要求进行投资、未尽信息披露义务及通过私人账户支付利息等方面存在一定程度的违约。

根据该基金合同,“所投资单只债券的比例不高于基金总资产的10%,不高于债券发行规模的10%”。从映雪投资仲裁时提交的持仓表可知,H17时代2的持仓比例为19.77%、H19华晨5的持仓比例为25.05%、18紫光04的持仓比例为10.96%、19紫光01的持仓比例为23.16%。映雪投资作为基金管理人未按照合同要求进行投资,已构成实质违约。

对于托管人兴业银行,仲裁庭则认为现有在案证据无法证明存在明显的诸如怠于履行监管职责、未履行信息披露义务的违法违规情况。如,兴业银行在投资监管中发现管理人违反基金合同的约定后,对管理人发函提示,并多次以电话等形式催促其尽快按约定进行调整。

管理人失职违约已是既定事实,但僵局还在于,百亿私募、昔日“标杆”映雪投资已遭遇危机。

映雪投资曾被监管定性“玩忽职守,在投前决策、投后管理等环节未按照规定履行职责;变相向投资者承诺保本保收益等”,如今深陷债务泥潭,存在多个逾期未清算基金,公司被执行总金额超过6.8亿元。实控人郑宇被取消基金从业资格,由于债务纠纷不断,郑宇因未履行法律义务,目前被限制高消费。

事实上,近年来部分私募基金到期未按约定进行收益分配或出现暴雷的不在少数,其中不乏存在产品“多层嵌套”、底层资产未充分披露且流动性不足、甚至基金财产被非法侵占挪用等问题。在实践中投资人常常由于信息不对称处于弱势地位,不少投资人因此遭受了严重资产损失。

兑付危机发生时,融资方没有清偿能力,管理人自救不暇,部分陷入亏损困境的投资人“求告无门”,谁来担责?其中存在的潜在隐患与漏洞如何“防范于未然”,也是业内讨论所在。

有资深业内人士向记者指出,就券商代销环节来看,需要严格做好委托人资格审查,不能怀有“得过且过”的心理放松标准,不能有“别人能干我也能干”的思路,销售超出能力范围的复杂产品。此外,要严格落实投资者适当性管理,切实履行适当性义务,清晰揭示产品风险,将适当的产品卖给适当的投资人,尤其是在销售环节,需要加强对营销人员的管控,不得进行误导性陈述或者夸大性宣传,“从源头上降低私募产品负面舆情发生后对券商自身的影响。”(蓝鲸新闻 李丹萍 lidanping@lanjinger.com)