《笔尖网》 文/笔尖观察

3月17日,广东新亚光电缆股份有限公司(以下简称新亚光股份)发布了首次公开发行股票并在主板上市发行结果公告,此次发行的价格为7.40元/股,发行数量为6,200.00万股,距离登陆深交所主板更近了一步。

招股书显示,新亚光股份是一家专业从事电线电缆研发、生产和销售的企业,主要产品为电力电缆、电气装备用电线电缆及架空导线等,经过多年自主技术创新及市场经验积累,公司产品质量稳定可靠、种类丰富,广泛应用于电力、轨道交通、建筑工程、新能源、智能制造装备等领域。

《笔尖网》注意到,新亚光股份的业绩含金量不高,三年半中有两年半的经营现金流为负值。而且该公司研发费用率仅为同行可比公司均值的1/10左右,其毛利率也远落后于同行可比公司均值。此次,新亚光股份的四位实际控制人是“创二代”,股权关系较为复杂,该公司是否能摆脱家族企业面临的“通病”?

业绩含金量不高 货币资金量占比低

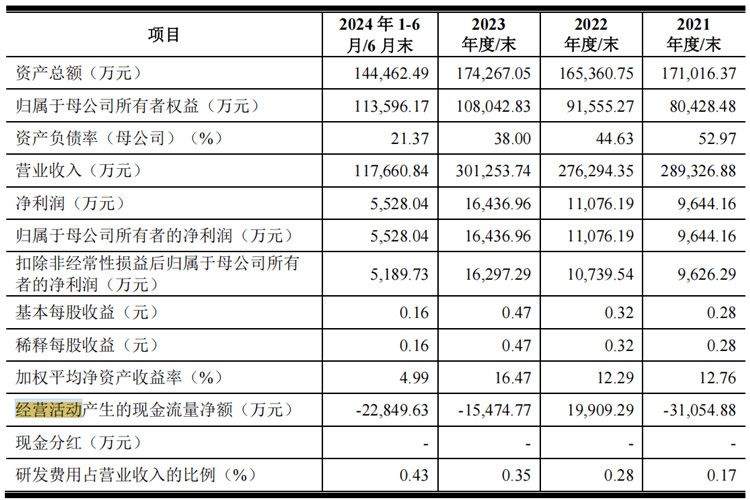

从2021年至2023年以及2024年1-6月(以下简称报告期),新亚光股份实现的营业收入分别为28.9亿元、27.6亿元、30.1亿元和11.8亿元,同期归属于母公司所有者的净利润分别为9644万元、11076万元、16437万元和5528万元。

尽管新亚光股份的营业收入和净利润实现了较快的增长,但该公司的经营活动产生的现金流量净额波动较大,2022年为正的19,909.29万元,但2021、2023和2024年上半年均为负值,尤其是2024年上半年负值较大,达到-22,849.63万元,这可能意味着该公司的业绩含金量不高,该公司在经营活动中现金流出较多。

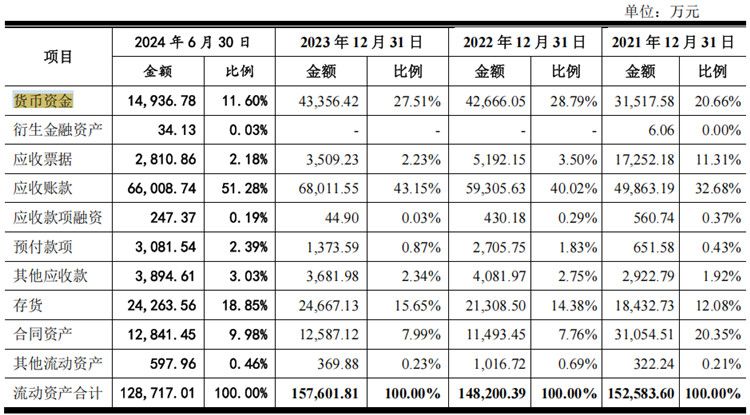

事实上,从新亚光股份的资产组成中也能看得出该公司的业绩状况。报告期内各期末,新亚光股份的货币资金分别为3.2亿元、4.3亿元、4.3亿元和1.5亿元,占当期流动资产的比例分别为20.66%、28.79%、27.51%和11.6%,同期该公司的应收账款余额分别为5亿元、5.9亿元、6.8亿元和6.6亿元,占当期流动资产的比例分别为32.68%、40.02%、43.15%和51.28%,远超货币资金占比。

从2021年到2023年,新亚光股份的货币资金的比例从20.66%上升到27.51%,然后在2024年6月30日骤降到11.60%。这可能意味着公司在2024年上半年使用了大量现金,或者有资金被转移到了非流动资产。同期,该公司的应收账款余额变化大不相同,其应收账款的比例从2021年的32.68%逐年上升到2024年的51.28%,金额也在增加。这可能表明公司的销售政策放宽,客户付款周期延长,或者存在回收风险。高比例的应收账款可能影响公司的现金流,需要关注坏账准备的情况。

新亚光股份的存货从2021年的12.08%到2024年的18.85%。这可能意味着库存积压,销售不畅,或者公司预期销售增长而提前备货,存在存货滞销的风险。

总体来看,新亚光股份的货币资金的减少和应收账款的大幅增加可能对公司的流动性造成压力。同时,存货的增加可能影响资产周转率。

研发费用率仅为同行1/10 毛利率也远落后

招股书显示,截至最新招股书签署日,新亚光股份拥有专利130项,其中发明专利63项、实用新型66项和外观设计1项。

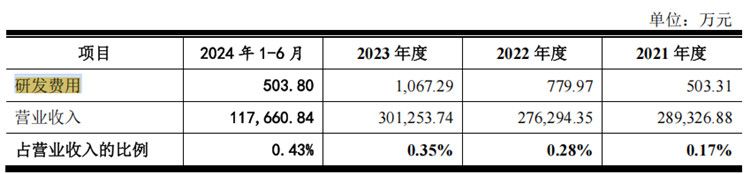

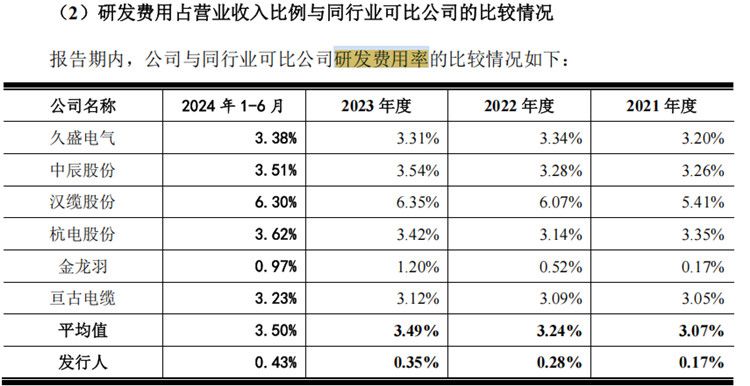

报告期内,新亚光股份的研发费用分别为503.31万元、779.97万元,1067.29万元和503.80万元,占当期营业收入的比例分别为0.17%、0.28%、0.35%和0.43%,研发费用率不到1%,甚至达不到0.5%。

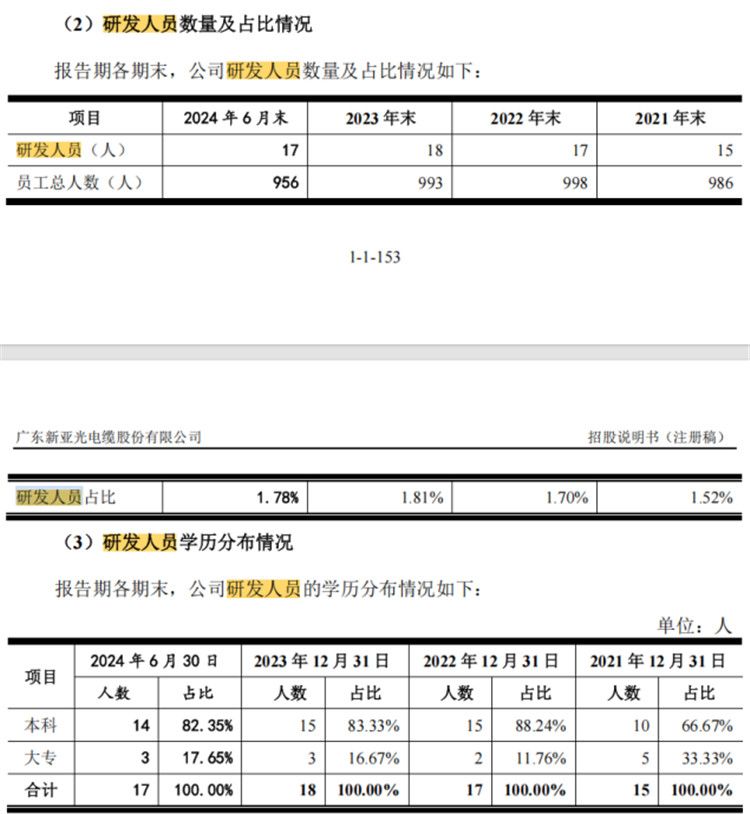

报告期内,新亚光股份的研发人员数量分别为15人、17人、18人和17人,占当期员工总数的1.52%、1.7%、1.81%和1.78%。另外值得注意的是,在新亚光股份的研发人员中,专科学历的研发人员数量分别为33.33%、11.76%、16.67%和17.65%。

此外,新亚光股份的研发费用率远落后于同行可比公司。报告期内,同行可比公司的研发费用率均值分别为3.07%、3.24%、3.49%和3.5%,几乎为新亚光股份的研发费用率的十倍左右。

在研发费率远落后于同行可比公司的情况下,新亚光股份的毛利率也远落后于同行可比公司。报告期内,新亚光股份的毛利率分别为9.21%、9.85%、11.74%和9.96%,同期可比公司的毛利率均值分别为15.25%、15.81%、15.52%和14.82%。

四位“创二代”实控人如何面对家族企业“通病”

招股书披露的信息显示,新亚光股份的实控人家族持股比较高,共持有公司逾99%股份。 2020年10月,该公司实际控制人的姑姑陈少英、陈新妹、陈金英以1元/注册资本的低价认缴公司新增注册资本,而公允价格高达4.47元/股出资额,且三人既不是战略投资者,也未在公司担任重要职务,该公司却称此次增资构成股权激励。然而,如此高额的股权支付,这背后的决策逻辑实在耐人寻味。

招股书显示,此次发行前,陈家锦、陈志辉、陈强和陈伟杰合计直接持有公司93.71%的股份,并通过鸿兴咨询间接持有公司2.43%的股份,合计持有公司96.14%的股份,为公司实际控制人。其中,陈家锦直接持股比例最高,为46.86%,陈志辉、陈强和陈伟杰直接持股比例分别为23.43%、11.71%、11.71%。2018年11月,陈家锦、陈志辉、陈强和陈伟杰四人签署《一致行动协议》,为共同一致行动人。

此外,陈少英、陈新妹、陈金英为同胞姐妹关系,系陈家锦等四人的姑姑,分别持有新亚光股份1.43%、1.43%、0.71%股份。陈少英、陈金英、陈新妹未与陈家锦等四人形成一致行动关系,也未被认定为公司实控人。

据了解,陈家锦、陈志辉、陈强和陈伟杰四人系堂兄弟关系。1999年,陈小焕、陈恩、陈文桂三兄弟共同出资创立了新亚光股份前身新亚光有限。20多年后,三兄弟各自的儿子已接过了接力棒,成为公司实控人,陈家锦为陈小焕之子,陈志辉为陈文桂之子,陈强、陈伟杰二人为陈恩之子。

陈家锦等四人年龄相仿,陈强、陈志辉两人出生于1986年,陈家锦、陈伟杰两人出生于1988年。陈家锦、陈志辉、陈伟杰三人均在新亚光股份任职,其中陈家锦担任董事长,陈志辉担任董事、总经理,陈伟杰任职董事。

业内分析人士认为,家族企业常因任人唯亲导致管理混乱,决策主观性强且缺乏制衡,专业人才上升空间受限,创新动力不足。裙带关系易引发内部矛盾,代际传承易出现权力纷争,制度化建设滞后制约长期发展,过度集权降低市场应变能力。这些情况也是新亚光股份未来即将面对的挑战。