《笔尖网》 文/笔尖观察

2025年3月21日,浙江信凯科技集团股份有限公司(以下简称“信凯科技”)启动深交所主板发行。

《笔尖网》了解到,信凯科技以产品开发、品质管理、供应链整合和全球销售网络布局为核心竞争力的着色剂供应商,主要从事有机颜料等着色剂的产品开发、销售及服务。

招股书显示,报告期内,信凯科技业绩曾连续两年下滑。公司面临较大负债压力,此次公司募资总额中超三成用于还贷。此外,信凯科技销售费率远超可比公司均值,但研发费用率却不足可比公司均值的零头。

业绩曾连续两年下滑 募资中超三成还贷

招股书显示,2021年至2024年1-6月,信凯科技实现营业收入120,567.04万元、119,238.95万元、106,871.57万元、66,635.90万元,净利润8,905.91万元、8,531.09万元、8,454.70万元、4,249.21万元。不难发现,2022年及2023年,信凯科技的营收与净利润连续下滑。

信凯科技在招股书中指出,公司 2023 年度业绩变动主要原因为受宏观经济增速放缓、国际地缘政治冲突等因素影响,有机颜料下游需求出现阶段性下降。

虽然,公司 2024 年度预计实现营业收入 140,615.63 万元,同比增长 31.57%,归属于母公司股东的净利润10,722.35万元,同比增长 21.76%。但公司在风险提示中指出,未来经营业绩仍将受下游需求影响,若未来全球经济增速恢复不及预期,对公司下游产品需求产生不利影响,公司仍存在经营业绩下滑的风险。

招股书显示,2204年末信凯科技总负债为102,010.63万元,较去年同期增长42.83%,负债总额增长,主要系当期公司短期借款、应付票据及应付账款等增长所致。

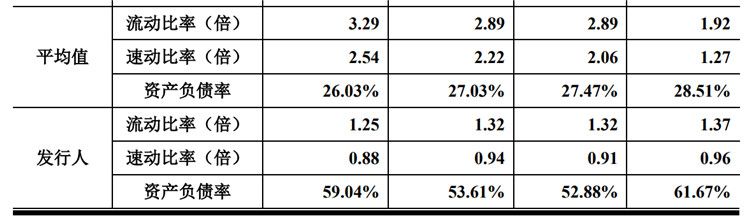

此外,2021年至2024年1-6月,信凯科技的资产负债率为61.67%、52.88%、53.61%、59.04%,而同期可比公司资产负债率均值为28.51%、27.47%、27.03%、26.03%。信凯科技的资产负债率比可比公司均值高出近一倍,公司面临较大的负债压力。

此次,信凯科技拟募集资金为26,462.52万元,其中10000万元用于偿还银行贷款项目,16462.52万元用于研发中心及总部建设项目,公司偿还银行贷款金额占拟募资总额的37.79%。

销售费用率远超行业均值 研发费用率不足行业均值零头

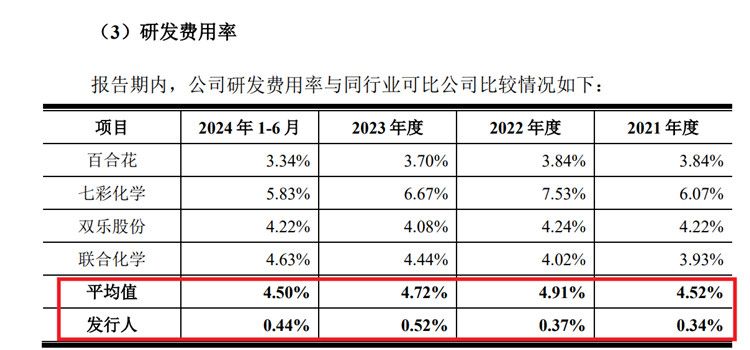

招股书显示,2021年至2024年1-6月,信凯科技的研发费用分别为411.31万元、444.11万元、552.73万元、296.46,研发费用率分别为0.34%、0.37%、0.52%、0.44%。

但《笔尖网》关注到,2021年至2024年1-6月,可比公司研发费用率均值为4.52%、4.91%、4.72%、4.50%。

对此,信凯科技解释称,主要原因为公司是以产品开发、品质管理、供应链整合和全球销售网络布局为核心竞争力的着色剂专业供应商,公司的研发活动主要集中于产品开发、检测技术的研发等,公司研发特点与同行业可比公司存在较大差异。

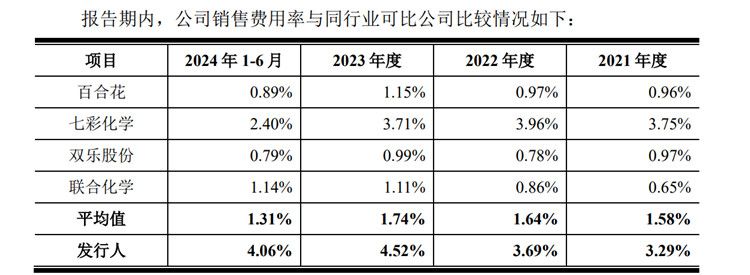

虽然,信凯科技的研发费用率尚不足可比公司均值的零头,但其销售费用率却远远高于可比公司均值。招股书显示,2021年至2024年1-6月,信凯科技的销售费用率为3.29%、3.69%、4.52%、4.06%,而同期可比公司的均值为1.58%、1.64%、1.74%、1.31%。对此,公司解释称,公司销售费用率高于同行业可比公司平均值,主要原因系公司将较多资源投入到销售服务环节,配备了较多销售人员所致,销售人员总体薪酬占比较高。

此外,2021年至2024年1-6月,公司综合毛利率分别为 15.93%、15.41%、16.07%及 14.09%,。而同期可比公司综合毛利率均值为24.03%、18.35%、18.19%、22.07%。信凯科技指出,公司综合毛利率低于同行业可比公司平均值,主要原因为公司主要从事有机颜料的产品开发、销售及服务,自产产品收入占比较低。

此次,若信凯科技顺利发行上市,公司业绩能否实现稳步增长,《笔尖网》将持续关注。