蓝鲸新闻3月26日讯(记者 金磊)3月25日晚间,渝农商行发布2024年年报。截至2024年末,渝农商行实现营业收入282.62亿元,同比增幅1.09%;归属于本行股东的净利润115.127亿元,同比增幅5.60%。基本每股收益0.99元。本行本次拟派发普通股股息每10股1.102元(含税),2024年全年累计派发普通股股息每10股3.046元人民币(含税)。

截至2024年末,渝农商行资产规模1.51万亿元,较上年末增加738.6亿元;存款余额9419.46亿元,较上年末增加457.44亿元;贷款余额7142.73亿元,较上年末增加375.62亿元。

从收入构成来看,2024 年渝农商行实现利息净收入 224.95 亿元,同比减少9.99亿元,降幅 4.25%。报告期内,渝农商行净息差为 1.61%,同比下降12BP,降幅较上年收窄12BP。

另外非息收入部分有所提升,渝农商行实现非利息净收入 57.67 亿元,同比增加 13.04 亿元,增幅29.23%,其占营业收入比为 20.41%,同比增加 4.45 个百分点。

其中,手续费及佣金净收入有所下降,银行卡手续费收入 2.94 亿元,降幅为47.21%,资金理财手续费同比增加1.09 亿元。

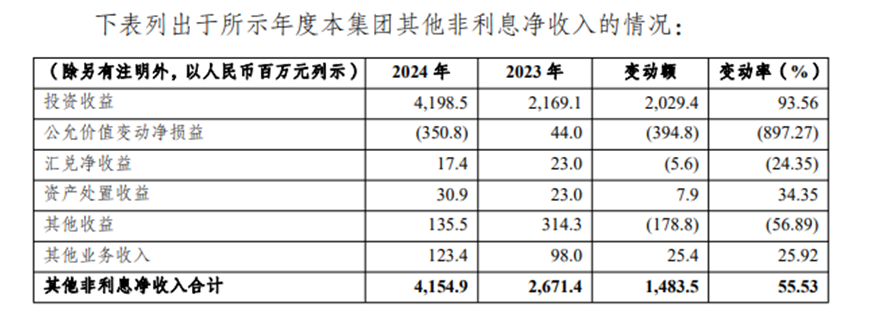

其他非利息净收入是整个出现非息收入增长的关键,2024 年,渝农商行实现其他非利息净收入41.55 亿元,同比增加14.84亿元,增幅 55.53%。其中投资收益更是从2023年21.69亿增至41.99亿元,接近翻番。

该行也坦言主要得益于本集团合理安排投资组合,加强利率研判,把握交易机会增厚收益。

从资产质量来看,截至报告期末,渝农商行不良贷款余额84.2亿元,较上年末增加3.61亿元;不良贷款率1.18%,较上年末下降0.01个百分点;拨备覆盖率363.44%,较上年末下降3.26个百分点。

同日,渝农商行还发布了“估值提升计划”。尽管该行2024年股价上涨57%,但仍连续12个月每日收盘价均低于每股归母净资产,属于应当制定估值提升计划的情形。

如今正处上市银行年报披露季,此前平安银行(000001.SZ)、交通银行(601328.SH)先后公布了《估值提升计划》,而银行股“长期破净”是触发其公布估值提升计划的主要原因。

从已披露的估值提升计划的具体方案来看,包含了做好金融“五篇大文章”、防范金融风险、承诺稳定现金分红增强投资者回报、强化投资者关系管理等。