《笔尖网》文/笔尖观察

在商业的舞台上,每一个企业的发展都如一场大戏,有着独特的剧情与走向。《笔尖网》关注到今日,舒宝国际在港上市。

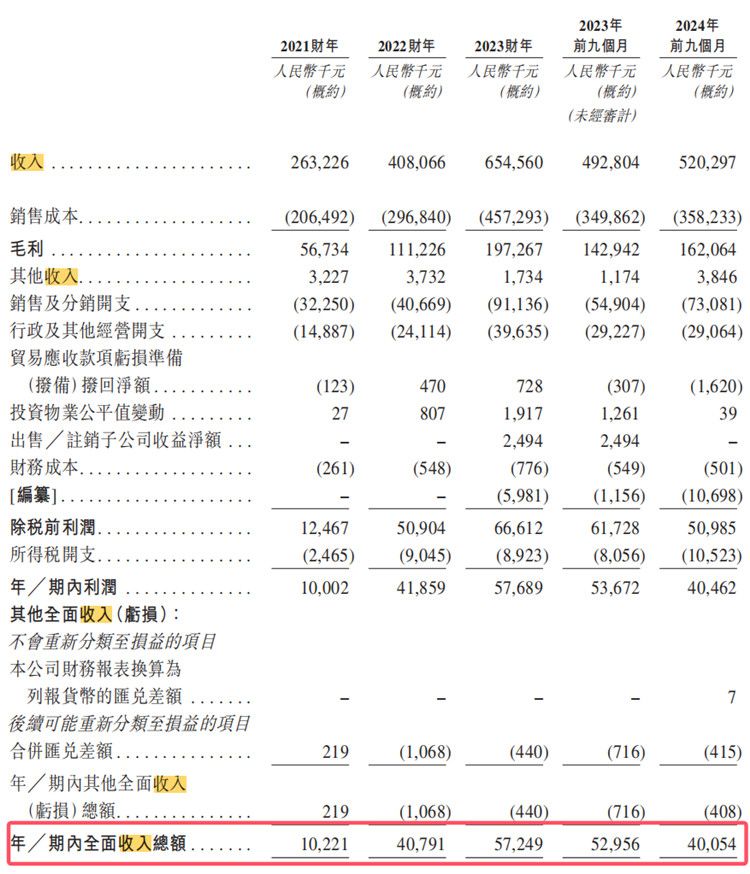

舒宝国际发布的招股书显示,从2021年至2023年以及2024年1-9月份,该公司来自俄罗斯的收入占比分别为40%、50.4%、57.7%和39.6%。

舒宝国际近四成收入依赖俄罗斯市场,俄罗斯市场固然为其带来了可观的收入与利润,然而,过度依赖单一市场的风险也如影随形。当国际形势风云变幻,地缘政治等因素可能对俄罗斯市场产生影响时,舒宝国际的业绩也可能受到影响。对单一市场的过度倚重,使得企业的抗风险能力大打折扣,仿佛将所有的鸡蛋都放在了一个篮子里,一旦这个篮子出现问题,企业将面临巨大的危机。

另一方面,2024年1-9月份,舒宝国际的净利润为4005万元,较2023年同期的5296万元出现了明显下降。

业绩增长踩下“急刹车”,让人对舒宝国际的发展情况更加关注。企业在发展过程中,犹如一辆行驶的汽车,需要保持平稳而持续的速度。前期的高增长或许能让企业在市场上崭露头角,吸引投资者的目光,但突然的业绩同比下降,就像汽车在高速行驶中突然刹车。这种业绩的波动,反映出企业可能在战略规划、市场拓展、内部管理等方面存在着深层次的问题,需要企业认真审视并加以解决。

从更广泛的意义上来说,舒宝国际的这些问题并非个例,而是众多企业在发展过程中可能面临的共性问题。对于企业而言,如何在市场拓展中合理布局,避免过度依赖单一市场;如何保持业绩的稳定增长,实现可持续发展,都是关乎企业发展的重要课题。

AI财评

【财经锐评】舒宝国际的"俄罗斯依赖症"与增长隐忧

从财务数据看,舒宝国际呈现典型单一市场依赖症:俄罗斯市场收入占比长期超40%,2023年更达57.7%。这种结构性风险在俄乌冲突持续、西方制裁加码的背景下尤为危险——汇率波动、支付结算障碍等潜在威胁可能直接冲击企业现金流。值得警惕的是,2024年前三季净利润同比下滑24.4%,反映出其抗风险能力已开始承压。

更深层次的问题在于商业模式缺陷:作为卫生用品制造商,其产品差异化程度有限,在非俄市场缺乏核心竞争力。招股书显示,公司毛利率较行业龙头存在5-8个百分点的差距,折射出成本管控和品牌溢价的双重短板。

建议投资者关注三点:1)地缘政治风险的应急预案;2)东南亚等新兴市场的开拓进度;3)研发费用率(目前不足3%)能否支撑产品升级。当前估值需充分考虑俄罗斯业务折价因素。