《笔尖网》文/笔尖观察

在商业的广袤舞台上,手回集团怀揣着壮志雄心,试图在资本市场中闯出一片属于自己的天地。

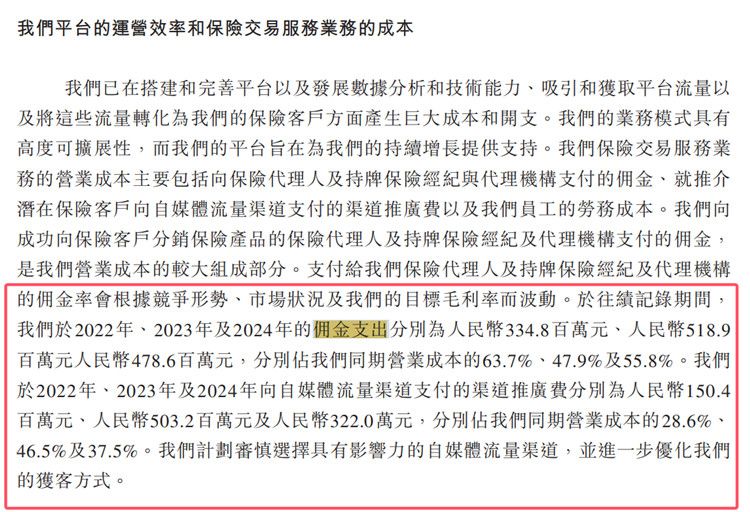

2022年、2023年及2024年。手回集团的佣金支出分别为3.35亿元、5.19亿元、4.79亿元,分别占同期营业成本的63.7%、47.9%及55.8%;同期自媒体渠道支付的渠道推广费分别为1.5亿元、5.03亿元及3.22亿元,分别占同期营业成本的28.6%、46.5%及37.5%。

有媒体报道称,手回集团的推广费用率竟是同行公司的十倍左右,这一惊人的数字背后,隐藏着怎样的故事呢?推广本应是企业拓展市场、提升品牌知名度的有效手段,但当费用率畸高时,无疑给企业带来了沉重的负担。

此外,“报行合一”政策的推行,更是对手回集团的持续盈利能力提出了严峻的考验。“报行合一”政策要求保险公司向监管部门备案的佣金率与实际执行完全一致,严禁通过虚列费用、跨产品调节佣金等行为变相突破费率上限。简言之,报行合一政策是“去中介化”(特指高佣金模式)。“报行合一”,旨在规范行业秩序,促进市场的公平竞争,但这对于手回集团而言,无疑是一把双刃剑。

回顾手回集团的发展历程,我们不难发现,它在早期凭借一些独特的营销策略和市场机遇,迅速崛起。但随着市场竞争的日益激烈和行业规范的不断完善,过去的成功模式也需不断改变适应新的发展需求。

在当前这个关键时期,手回集团需要从新审视自身的发展战略。首先,要优化推广策略,合理控制推广费用。不能过度地追求曝光度和市场份额,而是要注重推广的精准性和有效性。通过深入分析市场需求和目标客户群体,制定更加科学合理的推广方案,提高推广资源的利用效率。其次,要加强产品和服务的创新与升级。只有提供更具竞争力的产品和服务,才能真正赢得市场和客户的认可。同时,加大研发投入,培养专业的人才队伍,不断提升企业的核心竞争力。

《笔尖网》将对手回集团IPO的后续进展情况,及其业绩表现保持关注。