《笔尖网》文/笔尖观察

在资本市场的舞台上,企业的发展犹如一场充满变数的旅程。中创化工IPO终止的消息,引发了业界对于企业发展模式、核心技术掌控等诸多方面的深刻思考。

募投项目技术为外购

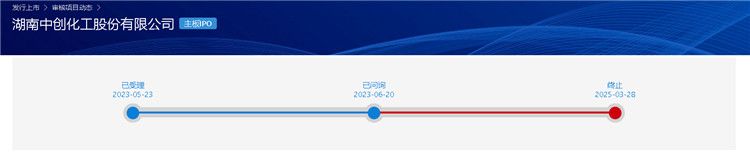

3月28日,中创化工撤回发行上市申请,上交所决定终止其发行上市审核。中创化工原计划募资6.5亿元布局新产品,全部用于10万吨/年电子级碳酸酯项目。这本应是其发展的一个良好契机,企业有望借助资本的力量实现业务的拓展和升级,但现实却让企业大失所望。

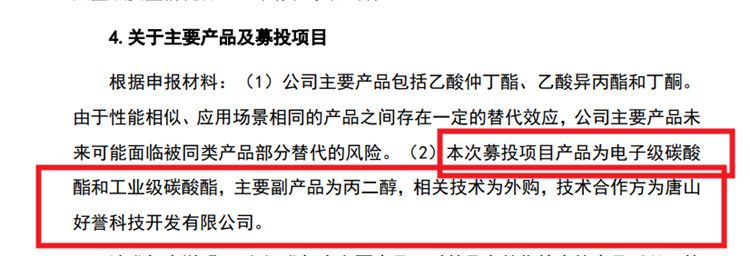

值得关注的是,在首轮问询中,交易所指出此次募投项目产品为电子级碳酸酯和工业级碳酸酯,主要副产品为丙二醇,相关技术为外购,技术合作方为唐山好誉科技开发有限公司(以下简称“唐山好誉”)。

交易所要求说明,募投项目所采用的技术路线,技术合作方的背景、基本情况、确定的原因及主要考虑,外购技术的具体内容、合作方式、研发应用情况,募投项目实施是否存在对合作方及其技术的依赖。

相关回复显示,2021 年 12 月,中创化工与唐山好誉签订了《技术转让(技术秘密)合同》,合同约定唐山好誉将其拥有的“以环氧丙烷为原料生产工业级碳酸丙烯酯、碳酸二甲酯以及电子级碳酸丙烯酯、碳酸二甲酯、碳酸甲乙酯、碳酸二乙酯的技术”使用权转让给公司;公司实施本项技术秘密后,对本项技术拥有永久使用权。

报告期出现增收不增利

招股书显示,2021年-2023年及2024年上半年,中创化工的综合毛利率分别为 22.90%、19.86%、16.93%和 17.89%;实现的营业收入分别为 116,880.74 万元、128,404.97 万元、139,245.87 万元和82,337.91 万元;归属于母公司股东的净利润分别为 13,621.94 万元、12,799.44万元、11,931.19 万元和 8,412.74 万元。不难发现在完整会计年度内,中创化工的综合毛利率与归属于母公司股东的净利润持续下滑。中创化工在风险提示中指出,受市场竞争、原材料价格波动、产能利用率不足、主要产品市场价格波动、下游市场需求萎缩等因素影响,如果公司未来不能持续保持和提高市场竞争力,或者原材料的价格波动不能有效传递至下游客户,则可能导致公司毛利率水平下滑,主要产品市场份额下降,从而导致公司出现经营业绩大幅下滑的风险。

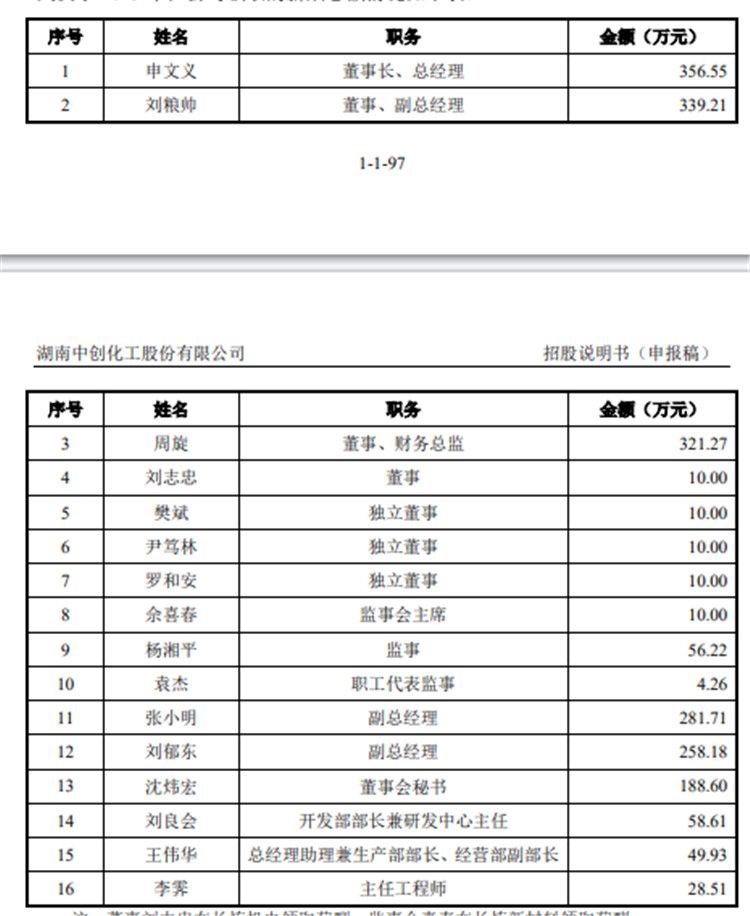

招股书显示,申文义、刘粮帅、周旋、张小明和刘郁东 5 人分别直接持有中创化工 2.53%、5.02%、4.16%、1.25%和 1.32%的股份,通过与伟创合伙和同益投资的一致行动关系控制发行人19.62%的表决权,合计可支配发行人表决权比例为 33.89%,为发行人共同实际控制人。

2023 年,公司 5 位实控人申文义、刘粮帅、周旋、张小明和刘郁东薪酬分别为 356.55 万元、339.21 万元、321.27 万元、281.71 万元和 258.18 万元,合计 1556.92 万元。

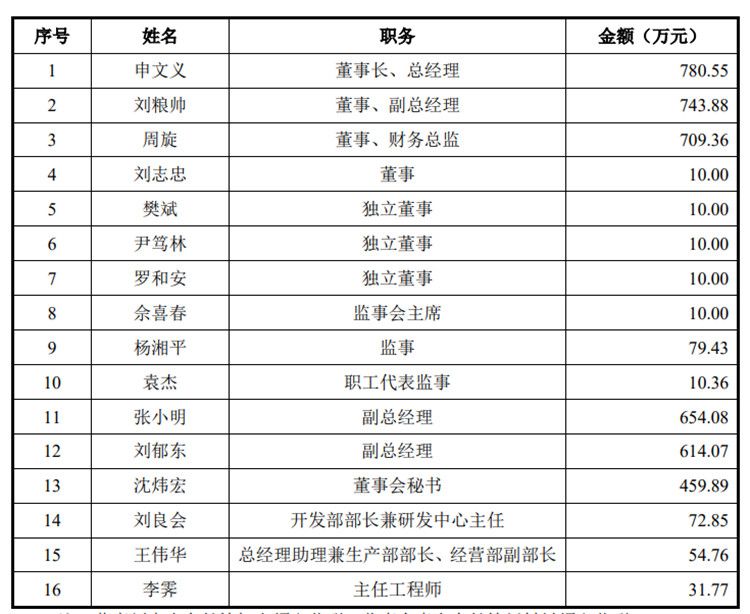

而2022 年,上述5 位实控人薪酬分别为 780.55 万元、743.88 万元、709.36 万元、654.08 万元和 614.07 万元,合计 3501.94 万元,由此不难发现,中创化工5 位实控人2023年薪酬相较于2022年降幅超50%。

另据招股书显示,2020年-2022年,中创化工每年稳定分红5,250万元。回顾中创化工的审核过程,2023年5月23日,公司的IPO的申请获受理,2024年12月31日,公司更新提交相关财务资料,交易所恢复其审核流程,但仅仅过去三个月公司就撤回首发上市申请。未来中创化工是否会再次启动IPO计划,《笔尖网》将保持关注。