《笔尖网》文/笔尖观察

在商业的广阔天地中,每一笔交易都承载着不同的价值与期望。近期,有媒体报道称B轮融资完成后,京东工业IPO前的估值高达67亿美元。这门看似“更苦更慢”的生意,其背后的估值是否合理?又该如何理解这样的市场定价?

京东工业作为京东集团旗下专注于工业供应链技术与服务的企业,自2017年独立运营以来,便踏上了这条不易之路。不同于电商业务的快速发展与高周转率,工业供应链领域需要深厚的行业积累、复杂的技术支持以及庞大的物流体系作为支撑。这是一场持久战,而非短跑冲刺。

然而,正是这份艰辛与坚持,铸就了京东工业独特的市场地位。在MRO(非生产原料性质的工业用品)采购服务市场中,京东工业凭借京东集团的强大资源与品牌效应,迅速崛起,覆盖了制造、能源、交通等多个关键领域,展现出广阔的市场前景。尽管增速持续下滑,但这一趋势更多地反映了市场整体环境的变化,而非京东工业自身竞争力的减弱。

那么,67亿美金的估值究竟贵不贵呢?这需要从多个维度来审视。一方面,京东工业在MRO市场中的领先地位不容忽视。其庞大的客户基础、高效的供应链体系以及不断创新的技术应用,都是其估值的重要支撑。另一方面,随着国内MRO市场的不断发展,京东工业有望进一步巩固其市场地位,实现长期稳定的增长。

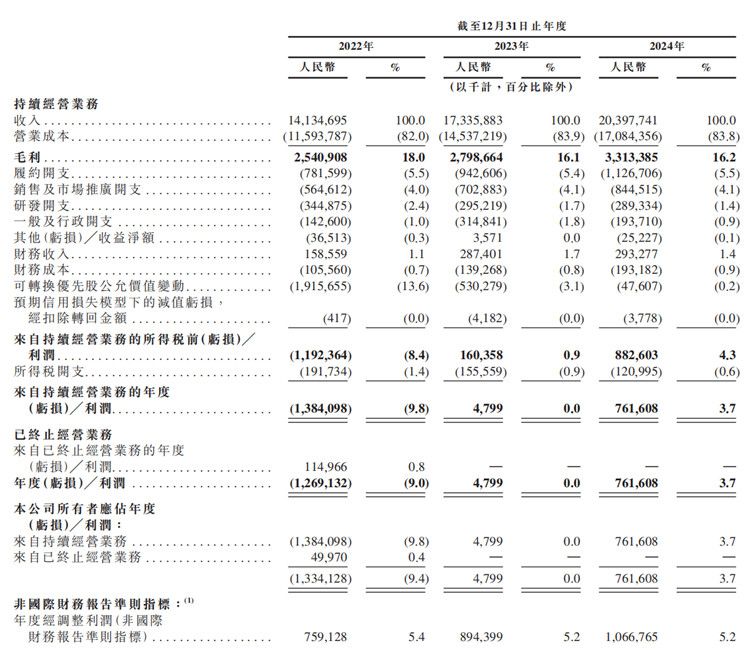

从2022年至2024年(以下简称报告期),京东工业分别实现收入141.3亿元、173.3亿元、203.98亿元,同期公司所有者应占年度亏损/利润分别为-13.3亿元、480万元和7.62亿元。

当然,任何投资都存在风险与不确定性。京东工业面临的市场竞争日益激烈,技术迭代速度加快,这些都可能对其未来业绩产生影响。但正是这些挑战与机遇并存的局面,才使得京东工业的估值更加引人关注。

AI财评

【财经锐评】京东工业67亿美元估值的底层逻辑与隐忧

从财务数据看,京东工业呈现典型"规模换利润"特征:2022-2024年营收复合增长率20%,但2023年净利润率仅0.03%,2024年骤升至3.7%,反映其通过规模效应实现盈利拐点。按67亿美元估值计算,PS(市销率)约2.2倍,低于美国同业Grainger的2.8倍,但需注意:1)国内MRO市场集中度不足5%,京东工业6%市占率的领先优势含金量待考;2)重资产模式下,7.6亿利润对应ROE仅8.5%,资本效率偏低;3)应收账款周转天数达87天,现金流承压。当前估值已透支未来3年25%的复合增速预期,在制造业投资放缓背景下存在回调风险。真正的价值锚点在于其产业互联网赋能能力能否突破传统分销桎梏,这需要更严苛的现金流指标(如FCF/Revenue)来验证。