冰川网络作为国内主要的游戏研发运营商之一,近年来凭借《超能世界》《Hero Clash》等爆款产品实现业绩快速增长,但其2024年财报却显露出发展阵痛。全年营收微增0.17%至27.88亿元的背景下,净利润遭遇滑铁卢,由盈转亏2.49亿元。

值得关注的是,公司通过收缩低效投放、推进降本增效,2025年一季度预计实现1.76-2.28亿元归母净利润,释放出经营策略调整的积极信号。

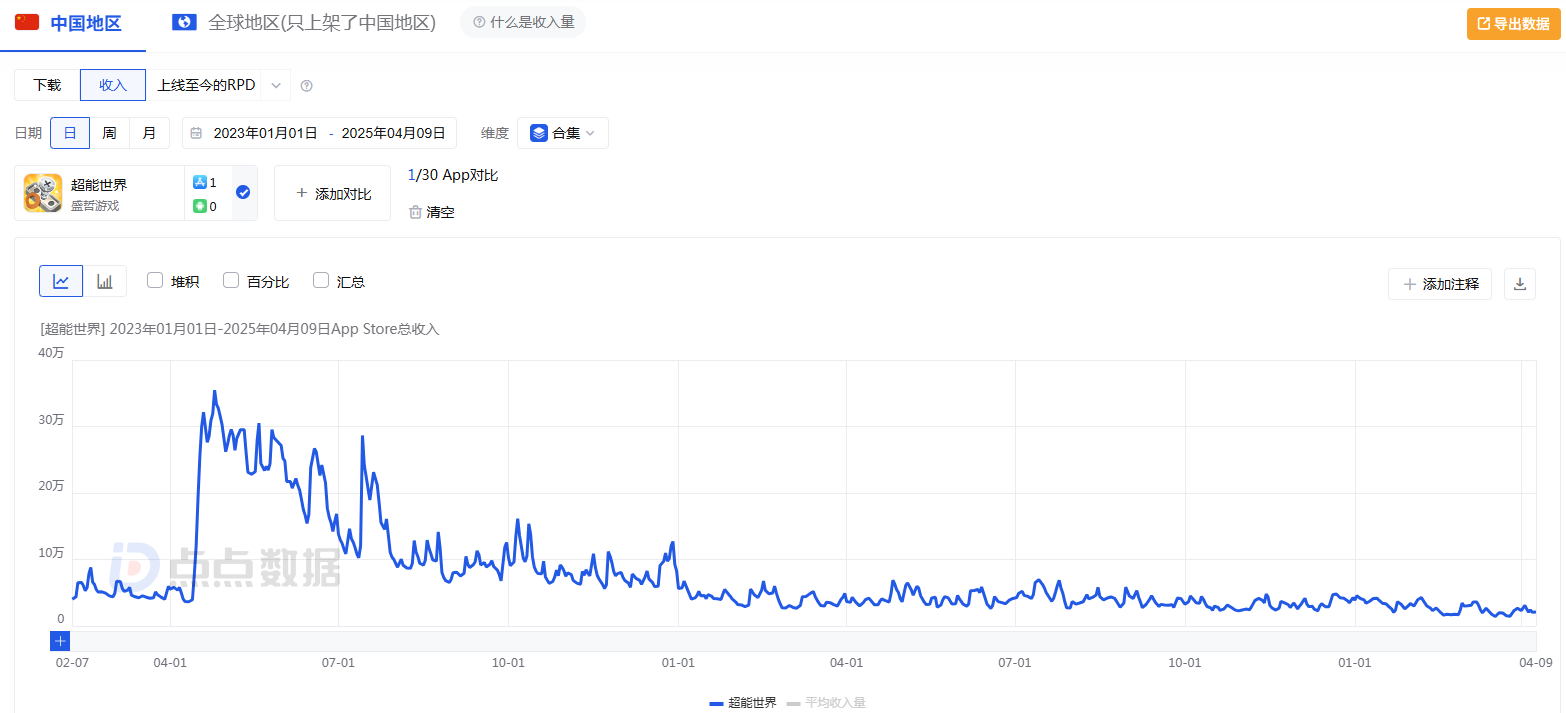

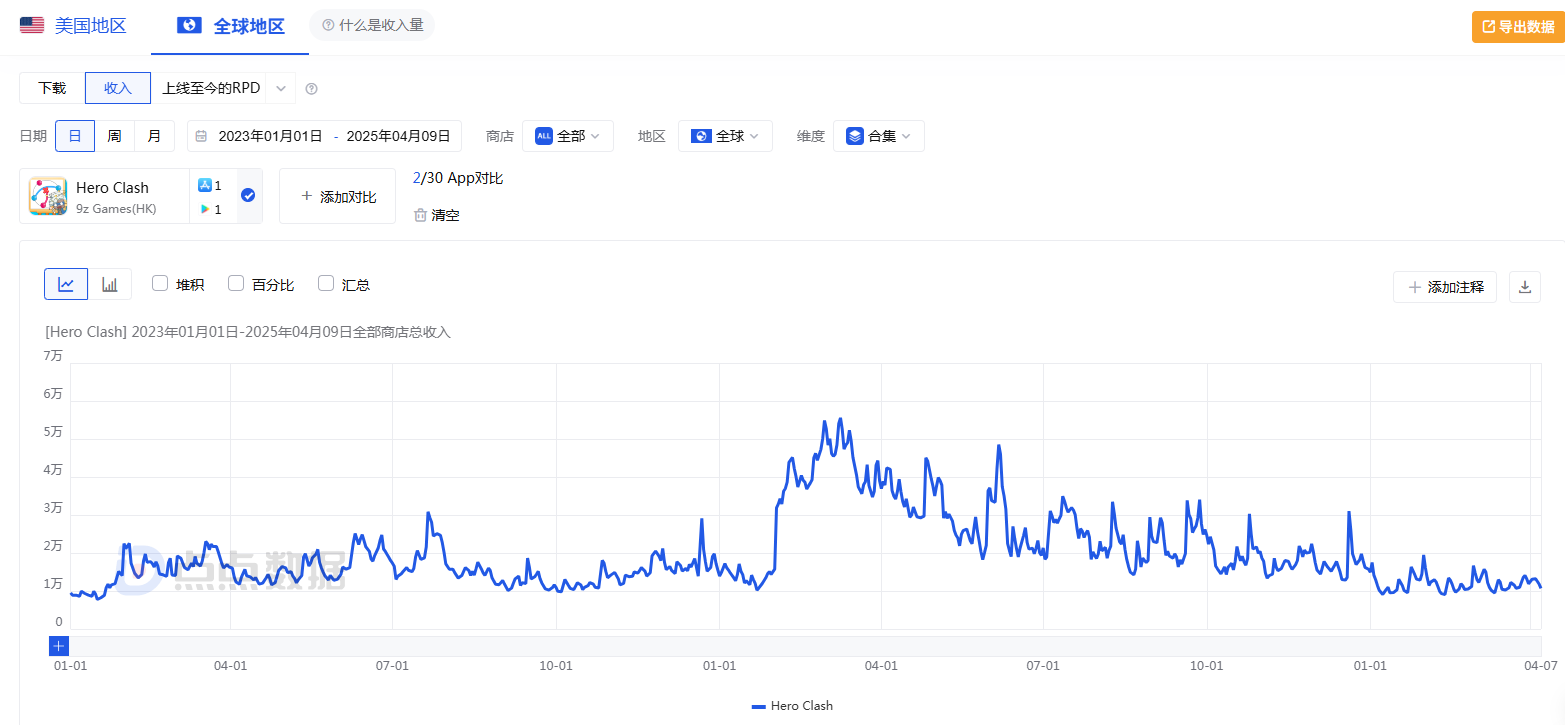

从具体游戏表现来看,《超能世界》在中国内地iOS平台的收入自2024年以来呈较为明显的下滑趋势。《Hero Clash》来自海外双平台的收入在2024年上半年出现大幅上升,此后逐步回落企稳。

值得注意的是,冰川网络2025年2月曾公告控股股东拟通过大宗交易方式转让公司股份。此外,公司曾于2024年12月收到交易所监管函。

销售费用下降,一季度业绩回暖

2024年业绩快报显示,冰川网络2024年实现营业总收入27.88亿元,同比上升0.17%;归母净利润由盈转亏,由上一年盈利2.73亿元下滑至亏损2.49亿元。

受益于爆款游戏,冰川网络曾在2022年和2023年实现营收、归母净利润大幅增长。

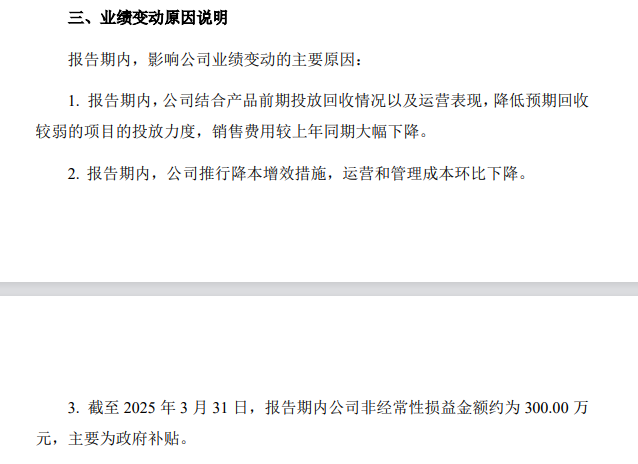

公司表示,报告期内公司经营业绩同比变动的主要原因如下:(1)报告期内,公司对海外市场及新上线产品的投放力度显著增强,其中《Hero Clash》《Epic War》《Titan War》《Kingdom Go!》《逍遥情缘》《Merge Topia》等投放力度较大,公司销售费用增长,运营成本增加。(2)报告期内,随着公司海外市场流量费用大幅提升,海外投放回收周期相比国内发行产品回收周期更长,兼之公司《X-hero》《超能世界》《Hero Clash》等受游戏生命周期延长的影响,收入确认周期延长。(3)报告期内,公司非经常性损益预计为 6,800.00 万元,主要系银行理财收益及政府补贴。

不过,冰川网络同日披露的2025年第一季度业绩预告显示,公司业绩有所回暖。

公告显示,公司2025年一季度预计实现归母净利润1.76亿元至2.28亿元,上年同期为亏损4.46亿元。

公司表示,报告期内,公司结合产品前期投放回收情况以及运营表现,降低预期回收较弱的项目的投放力度,销售费用较上年同期大幅下降;公司推行降本增效措施,运营和管理成本环比下降。

《超能世界》流水下滑,《Hero Clash》2024年上半年表现较好

冰川网络是国内专业从事网络游戏研发、发行与运营为一体的网络游戏企业之一,旗下游戏包括《超能世界》、《Hero Clash》、《X-HERO》等。

公开资料显示,《超能世界》系公司自主研发的一款以探索冒险故事背景为主的放置卡牌类手游,自2022 年 8 月在中国大陆地区首发上线便取得较好的市场成绩。不过,2024年以来,该游戏收入下滑较为明显。

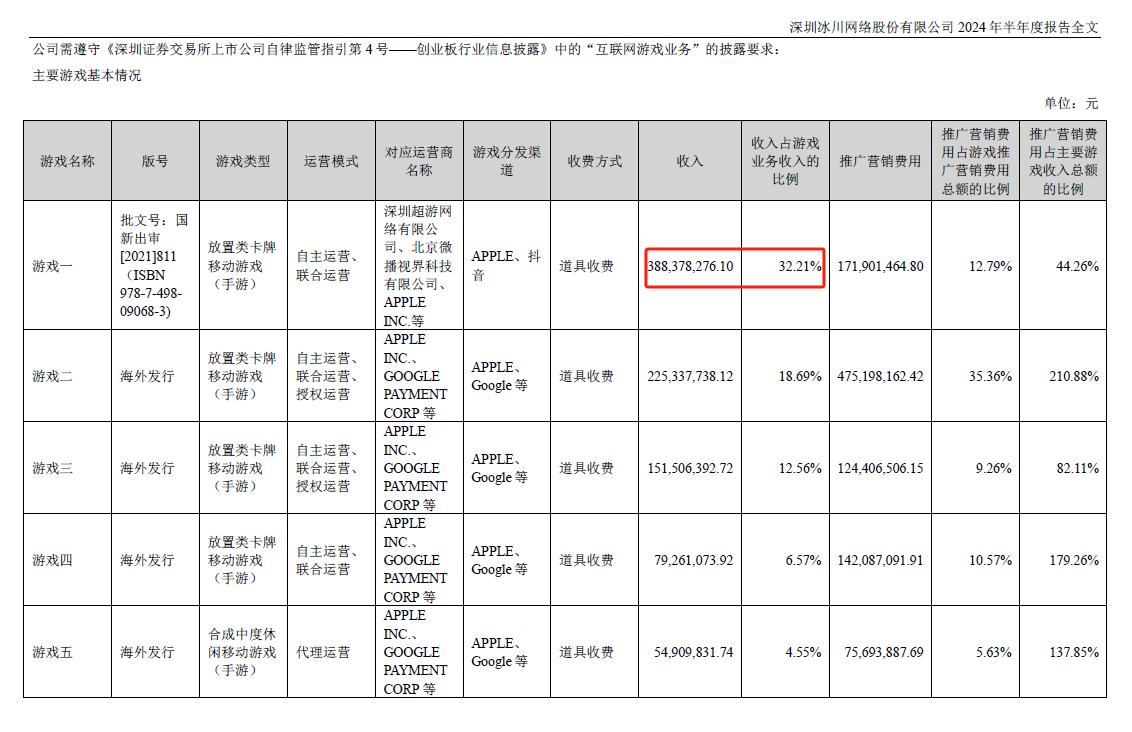

数据显示,2024年上半年,公司来自《超能世界》的收入为3.88亿元,收入占游戏业务收入的比例为32.21%。对比来看,2023年上半年,公司来自《超能世界》的收入为6.74亿元,收入占游戏业务收入的比例为48.37%。

根据全球移动应用、游戏数据监测服务商点点数据的监测,《超能世界》在中国内地iOS平台的收入自2024年以来呈较为明显的下滑趋势。

《Hero Clash》系公司游戏《超能世界》海外版的放置卡牌手游,2022 年 11 月,《Hero Clash》在亚太和欧美地区上线。2023 年 3 月,《Hero Clash》在港台日韩等地区上线。

点点数据的监测显示,《Hero Clash》来自海外双平台的收入在2024年上半年出现大幅上升,此后逐步回落企稳。

根据点点数据监测,《Hero Clash》海外收入中,来自美国、加拿大的占比较高。

控股股东拟减持、去年曾收监管函

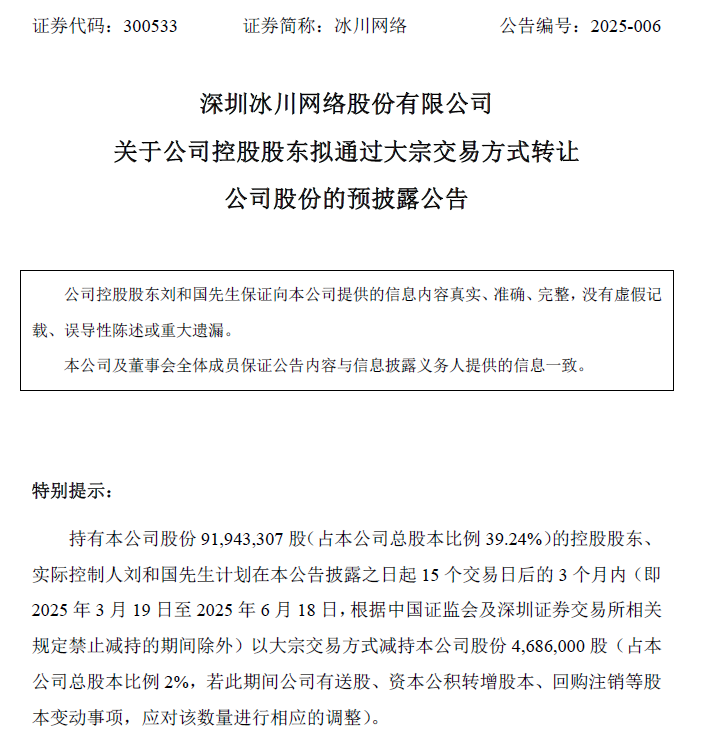

2025年2月25日,冰川网络曾公告公司控股股东拟通过大宗交易方式转让公司股份。

公告显示,持有公司股份 91,943,307 股(占本公司总股本比例39.24%)的控股股东、实际控制人刘和国先生计划在公告披露之日起 15 个交易日后的 3 个月内(即 2025 年 3 月 19 日至 2025 年 6 月 18 日,根据中国证监会及深圳证券交易所相关规定禁止减持的期间除外)以大宗交易方式减持公司股份 4,686,000 股(占公司总股本比例2%)。转让股份原因为自身资金需求。

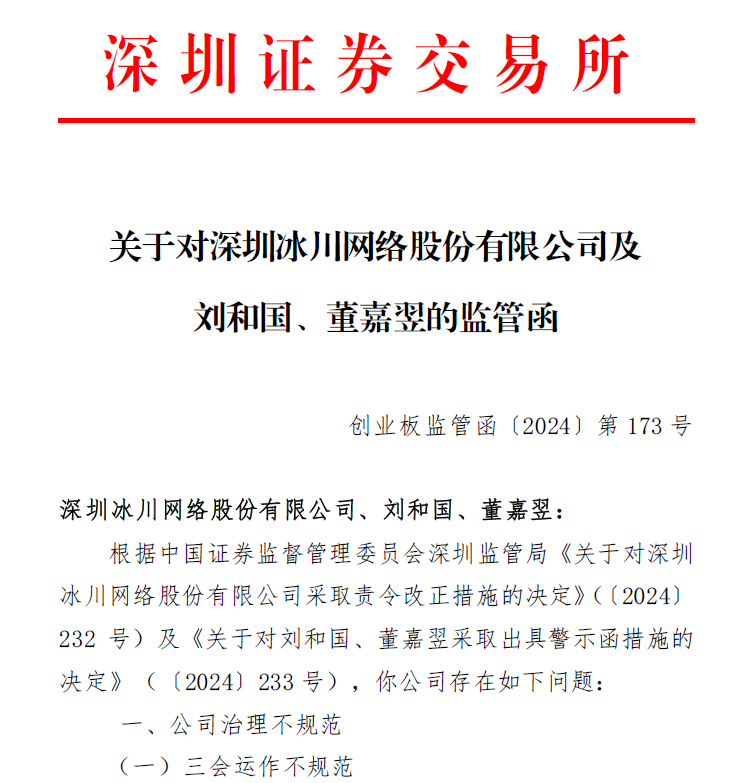

另外值得注意的是,冰川网络曾在2024年12月公告收到交易所监管函。

监管函显示,冰川网络存在公司治理不规范、财务会计核算不规范等问题。上述情况影响了相关财务信息披露的准确性。

(文章序列号:1910169783429632000/CJT)

免责声明:本文不构成对任何人的任何投资建议。

知识产权声明:面包财经作品知识产权为上海妙探网络科技有限公司所有。