《笔尖网》文/笔尖观察

在科技浪潮的推动下,云知声作为一家致力于语音识别和人工智能技术的公司,其业务发展备受瞩目。近期,云知声再次冲刺港股市场的消息引起了业界的广泛关注。然而,尽管公司营收持续增长,但近三年累计亏损超过12亿元,市场份额仅为0.6%,客户留存率下滑的现状也引发了外界的关注。

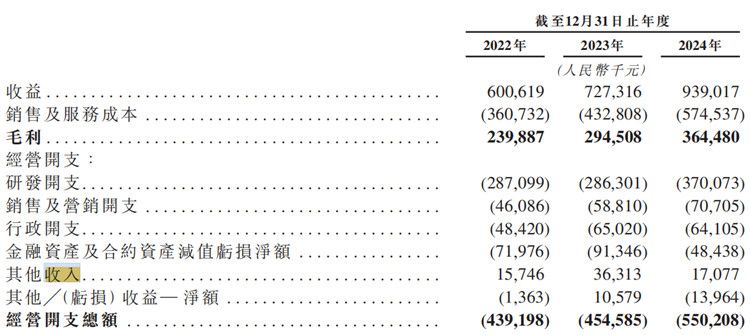

《笔尖网》关注到,招股书显示, 从2022年至2024年,云知声的收入由2022年的人民币600.6百万元增加至2024年的人民币939.0百万元,复合年增长率为25.0%;该公司的毛利由2022年的人民币239.9百万元增加至2024年的人民币364.5百万元,复合年增长率为23.3%;该公司于2022年、2023年及2024年的净亏损分别为人民币375.4百万元、人民币376.2百万元及人民币454.2百万元。

云知声的发展历程可谓是一部充满挑战与机遇的史诗。在过去的几年里,云知声凭借其在语音识别技术上的深厚积累,成功打造了一系列创新产品,为客户提供了高效、便捷的服务。这些成果不仅为公司赢得了良好的口碑,也为公司的营收增长奠定了坚实的基础。

然而,随着市场竞争的加剧,云知声面临的挑战也日益严峻。首先,公司在市场份额方面的表现不尽如人意,相关媒体报道称,根据弗若斯特沙利文的资料,按收入计,云知声是2024年中国第四大AI解决方案提供商,但市场份额却仅为0.6%。

其次,相关媒体报道称,云知声的客户留存率还出现明显的下滑,这也是云知声亟待解决的问题。面对相关挑战,拟上市企业可以持续加大研发投入,提升技术水平,以期在激烈的市场竞争中脱颖而出。此外,拟上市企业还可以积极寻求外部合作,拓宽融资渠道。

AI财评

【财经锐评】云知声IPO背后的"技术光环"与"盈利困境"

从财务数据看,云知声呈现典型的科创企业特征:三年营收复合增长25%展现技术商业化能力,但同期累计亏损12亿、毛利率从40%下滑至39%暴露行业通病。0.6%的市场份额印证AI赛道"长尾效应"显著,头部企业虹吸效应下中小玩家生存空间承压。

核心矛盾在于:1)研发投入与商业变现的剪刀差,2024年研发费用率达48%,远超行业均值;2)客户留存率下滑反映产品护城河不足,在医疗、教育等垂直领域面临商汤、科大讯飞降维打击;3)港股流动性环境对未盈利科技公司估值容忍度持续收窄。

建议关注:1)医疗AI业务能否突破40%的营收占比临界点;2)大模型迭代带来的毛利率拐点;3)政府补助可持续性(占营收12%)。当前估值需用"PS+场景渗透率"双维度校验,警惕技术迭代引发的资产减值风险。