瑞立科密是一家专门从事机动车主动安全系统相关核心部件的研发、生产、销售的国家高新技术企业,主营业务为机动车主动安全系统和铝合金精密压铸件的研发、生产、销售和技术服务。

瑞立科密保荐机构为中信证券股份有限公司(以下简称“中信证券”)为保荐代表人王伟,屠晶晶、会计师事务所中汇会计师事务所(特殊普通合伙)为签字会计师银雪姣,赵奎。

瑞立科密“200万套”神话破灭

——招股书销量数据与官网宣传不符

制图:基本面解码

数据来源:瑞立科密招股书、官方网站

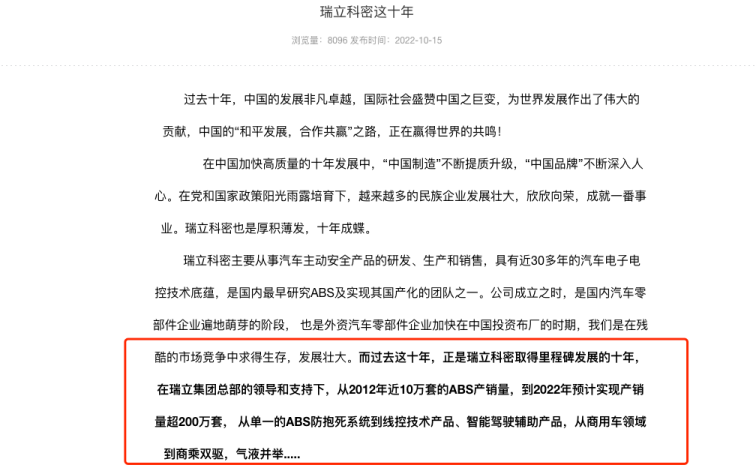

2022年10月15日,瑞立科密在其官网发布题为《瑞立科密这十年》的文章,回顾了公司过去十年的发展成就。文章宣称:“从2012年近10万套的ABS产销量,到2022年预计实现产销量超200万套”,并强调从单一ABS防抱死系统扩展到线控技术产品、智能驾驶辅助产品,覆盖商用车和乘用车市场,气压与液压系统并举。这一表述无疑为市场勾勒出一幅高速增长的图景,暗示2022年产销量将实现爆发式突破。

图片来源:瑞立科密官网

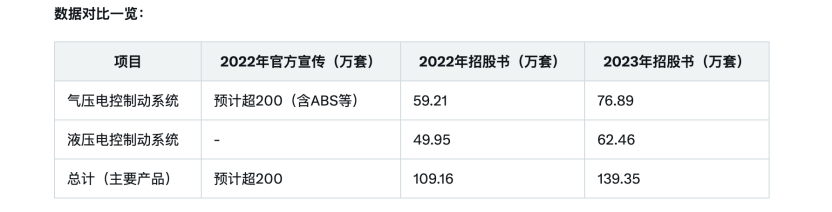

然而,中信证券王伟,屠晶晶招股书(上会稿)披露的实际数据却与之形成鲜明对比。根据瑞立科密招股书(上会稿),2022年瑞立科密气压电控制动系统销量为59.21万套,液压电控制动系统销量为49.95万套,两者合计仅109.16万套,远低于官方宣传中“超200万套”的预期目标。即使考虑到其他辅助主动安全系统(如ECAS、AEBS等)的销量贡献,招股书未披露相关品类具体数据,难以支撑200万套的总量。更令人疑惑的是,2023年气压电控制动系统销量增至76.89万套,液压电控制动系统销量为62.46万套,合计139.35万套,仍未接近200万套的“里程碑”。

这一差距不仅反映了官方宣传与实际业绩的“水分”,瑞立科密信息披露是否一致性和管理层承诺可信度的担忧。究竟是何原因导致瑞立科密高调宣称的“200万套”目标落空?

销量目标落空的原因探析

商用车市场低迷拖累销量

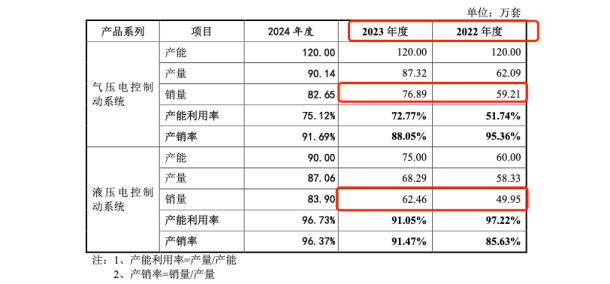

瑞立科密的主营业务高度依赖商用车市场,其气压电控制动系统主要应用于重卡、客车等商用车型。招股书披露,2022年国内商用车销量为330.05万辆,受宏观经济增速放缓、基建项目减少及国五、国六标准切换等因素影响。 这一市场环境直接导致公司核心产品需求萎缩,气压电控制动系统销量从2020年的116.28万套降至2022年的59.21万套,产能利用率也从114.15%骤降至51.74%。

尽管2023年商用车市场有所回暖,销量数据仍未恢复至特殊时期前水平。瑞立科密销量虽有所反弹,但远未达到官方宣传的预期。显然,管理层在制定2022年目标时,可能低估了外部市场环境的冲击,未能准确预判下游需求的疲软。

产品结构调整未达预期

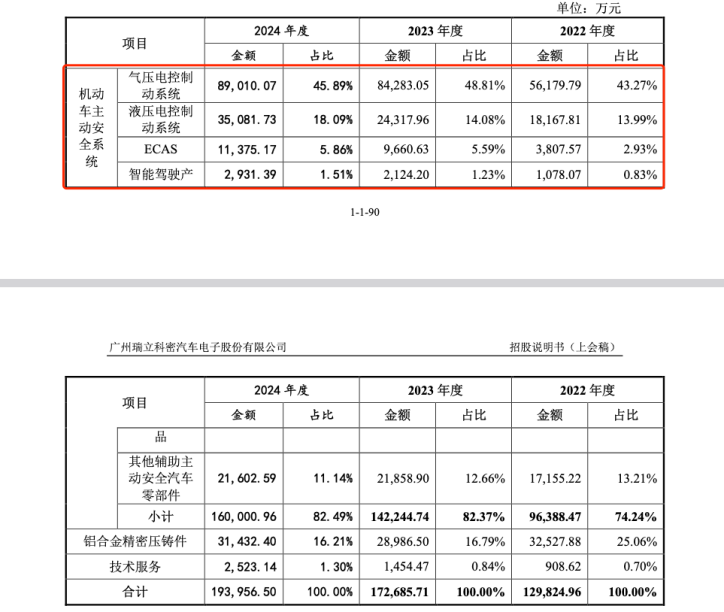

官方宣传中提及“从单一ABS到线控技术产品、智能驾驶辅助产品”,暗示公司产品线已实现多元化。然而,招股书显示,气压电控制动系统(以ABS、ESC、EBS为主)仍是公司收入主力,2022年和2023年分别占主营业务收入的43.27%和48.81%。 液压电控制动系统虽增长迅速(2022年至2023年收入占比从13.99%升至14.08%),但整体贡献有限,且未见智能驾驶辅助产品(如AEBS)形成规模化收入。

这表明,公司在新兴技术领域的布局尚未转化为显著的销量增量。宣传中提及的“商乘双驱、气液并举”更多停留在战略愿景层面,实际产品结构仍以传统气压系统为主,未能有效弥补商用车市场低迷带来的缺口。

招股书收入与宣传数据差异较大

——财务勾稽暴露宣传水分

为进一步验证销量数据的可靠性,基本面解码通过财务勾稽分析,对瑞立科密的销量与收入匹配情况进行了核查。招股书披露,2022年气压电控制动系统收入为56,179.79万元,销量59.21万套,估算平均单价约949元/套;2023年收入84,283.05万元,销量76.89万套,平均单价约1,096元/套。液压电控制动系统2022年收入18,167.81万元,销量49.95万套,平均单价约364元/套;2023年收入24,317.96万元,销量62.46万套,平均单价约389元/套。

表面看,销量与收入数据大致匹配,单价上涨也与招股书中提及的“高附加值产品(如ESC、EBS)占比提升”相符。然而,结合官网“超200万套”的宣传,若以2022年气压和液压系统的平均单价估算,200万套销量理论上需带来约15亿元收入,远超当年主营业务收入12.98亿元的实际水平(机动车主动安全系统收入9.64亿元,铝合金压铸件3.25亿元)。 这一勾稽结果进一步印证,官方宣传的销量目标缺乏实际支撑,可能存在夸大嫌疑。

中信证券王伟、屠晶晶未勤勉尽责

——瑞立科密招股书“204.12.31”错误暴露核查漏洞

中信证券王伟,屠晶晶撰写瑞立科密招股书(上会稿),在“预付款项”部分,报表描述为:“报告期各期末,预付账款期末余额前五名单位情况如下:204.12.31。”显然中信证券王伟,屠晶晶撰写“204.12.31”是一个错误的日期表述,正确的应为“2024.12.31”。这一低级错误不仅暴露出瑞立科密和中信证券王伟,屠晶晶在信息披露上的疏忽,也让人质疑其内部控制的有效性及中信证券王伟,屠晶晶的核查力度。

招股书中,预付款项作为反映企业供应链管理和资金流向的重要指标,其数据准确性直接影响投资者对公司运营状况的判断。招股书披露,2022年末和2023年末,瑞立科密预付账款余额分别为1.25亿元和1.48亿元,主要用于采购原材料和设备。然而,“204.12.31”这一错误表述,导致报表日期与实际财务期间无法对应,可能误导投资者对预付款项余额的时点判断。根据《首次公开发行股票并上市管理办法》(2024修订)第十七条,发行人应确保招股说明书内容真实、准确、完整,任何错误或遗漏均可能构成信息披露违规。瑞立科密的这一瑕疵,显然与监管要求相悖。

招股书中,预付款项作为反映企业供应链管理和资金流向的重要指标,其数据准确性直接影响投资者对公司运营状况的判断。招股书披露,2022年末和2023年末,瑞立科密预付账款余额分别为1.25亿元和1.48亿元,主要用于采购原材料和设备。然而,“204.12.31”这一错误表述,导致报表日期与实际财务期间无法对应,可能误导投资者对预付款项余额的时点判断。根据《首次公开发行股票并上市管理办法》(2024修订)第十七条,发行人应确保招股说明书内容真实、准确、完整,任何错误或遗漏均可能构成信息披露违规。瑞立科密的这一瑕疵,显然与监管要求相悖。

2024年4月,国务院发布的《关于加强监管防范风险推动资本市场高质量发展的若干意见》(简称“新国九条”)明确提出,要“强化发行上市审核监管,压实发行人、中介机构责任”。其中,第十条要求保荐机构等中介机构勤勉尽责,对发行人信息披露的真实性、准确性和完整性进行全面核查,确保不出现虚假记载、误导性陈述或重大遗漏。

具体到保荐机构的职责,《证券发行上市保荐业务管理办法》(2024修订)第二十条规定,保荐机构应对发行人提交的文件进行审慎核查,出具明确意见,并对招股说明书的内容承担连带责任。若因核查不充分导致信息披露错误,保荐机构可能面临监管处罚,甚至影响其业务资格。

在瑞立科密案例中,中信证券王伟,屠晶晶,理应对招股书中的每一项数据、每一处表述进行严格把关。然而,“204.12.31”这样的低级错误未能被发现,表明其核查流程可能存在漏洞。结合销量宣传与实际数据的矛盾,中信证券在核查发行人对外宣传一致性、财务数据勾稽关系等方面,是否真正做到了“勤勉尽责”,值得深入探讨。

免责声明:本文为,【基本面解码】原创文章,未经作者同意禁止转载,转载必究。本文所有内容参考资料均来自三方机构公开信息、法定义务公开披露的信息。【基本面解码】原创内容及观点客观公正,但不保证其准确性、完整性、及时性等,本文信息仅为阅读者交流学习为目的,不构成投资建议,投资者不应以该信息取代其独立判断或依据该信息作出决策。【基本面解码】不对因使用本文所采取的任何行动承担任何责任,如内容侵权请联系小编。