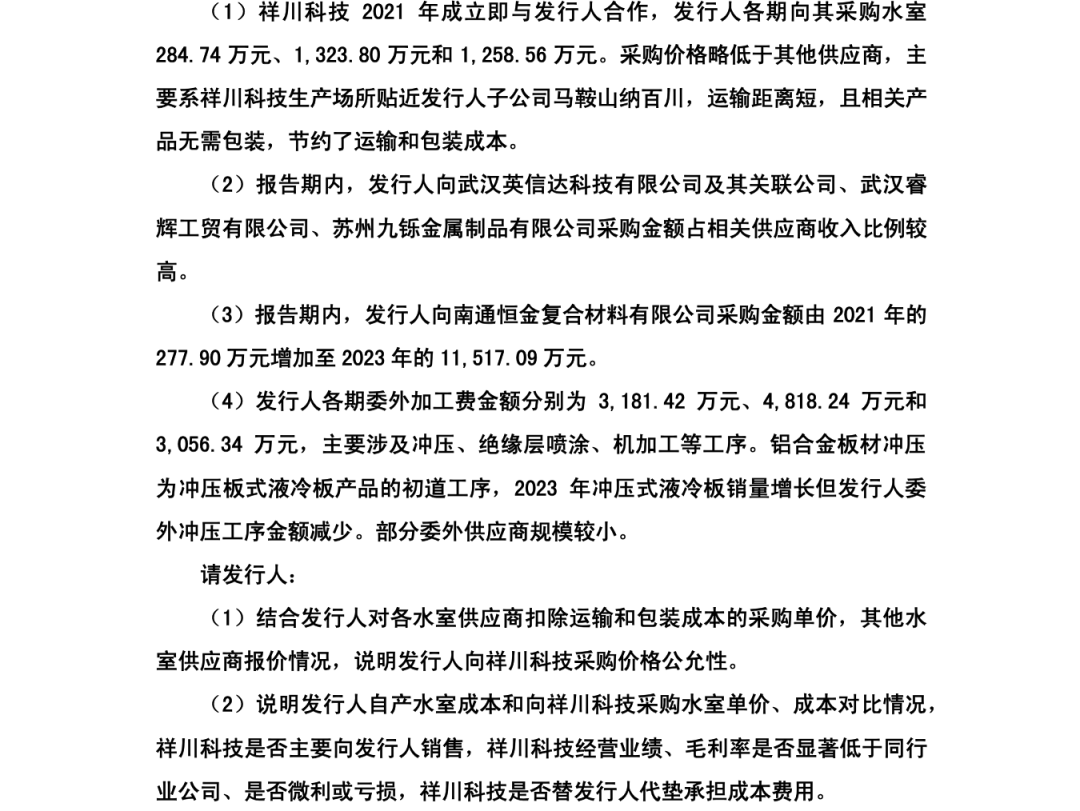

审核建议:建议审核员关注实质性控制与交易结构合规披露问题

在本次对纳百川IPO材料的审阅中,围绕马鞍山祥川科技有限公司的交易关系识别、价格公允性及经营独立性,浙商证券保荐代表人赵华、周旭东与天健会计师事务所注册会计师胡彦龙已在反馈意见中提出较为全面的核查。但结合公开回复与财务数据基本面解码仍可发现部分风险点解释不足、判断标准偏重形式、未能充分揭示潜在实质控制与非关联化安排的风险。

基本面解码建议交易所审核员在复核中重点关注以下事项:·

1、对祥川科技是否构成应披露关联方的认定是否仅基于“未持股、未兼职”,而未充分结合交易实质判断;

2、关于祥川科技价格公允性解释是否经得起同行业对比及成本分析验证,是否仅以运输因素为托辞;

3、供应商客户集中度、利润水平、成立时点等是否体现出对发行人存在重大依附关系,应是否重构披露标准;

4、是否存在将关联交易非关联化处理,以规避信息披露及关联交易限制的情形。

成立即交易、迅速放量:供应商形成过程明显异常

祥川科技五个月即供货,供应链建立时间与行业惯例显著不符

马鞍山祥川科技有限公司于2021年7月8日注册成立,控制人为前员工吴建波及其配偶,2021年即对纳百川供货284.74万元,2022年达1,323.80万元。仅5个月便实现大额交易,速度远超一般零部件企业从样品开发到供货所需的6-12个月时间窗口。

虽然赵华、周旭东、胡彦龙等在回复中已实施“供应商访谈”“资金流水核查”,但发行人未能提供供应商遴选、测试、比价、合规评估等内控流程证据,仅以“距离近、无包装成本”为由确认交易合规,尚不足以支撑供应商形成路径的合规性认定。

控制人为前员工,实质控制与影响未被充分披露或分析

祥川科技由前员工吴建波100%控制,根据《企业会计准则第36号》规定,其作为发行人曾任员工控制的企业,应结合交易规模、持续性、人员交叉、是否受发行人控制性影响等因素判断其是否构成实质关联方。

而在会计师核查中未见有对吴建波是否具备持续影响能力、是否享有便利条件获取订单、是否存在信息优势开展业务等判断依据。若忽略其历史关系与经济依附性,可能导致关联方识别不足、信息披露不充分。

交易价格公允性判断依据薄弱,保荐人定价核查未充分披露

价格差距大于运输与包装成本可解释范围

根据招股书及回复材料,祥川科技在2021至2023年间水室产品采购均价均低于南京吉茂、宁波高锋,剔除运输与包装成本后,仍在多个年度存在显著差异。例如2023年,祥川价格为28.17元/kg,而南京吉茂为34.23元/kg,高出21.5%,该差异已远超行业正常波动范围。

保荐机构解释该价差主要因运输距离、包装材料差异。但审核资料中未见相关价格核算清单、成本测算模型或合同报价单明细,亦未见浙商证券或天健会计师出具明确的独立比价测试结果。因此,交易价格是否真正独立、是否存在向特定供应商转移价值,尚有待进一步核查。

公司自产水室成本远低于祥川采购价格,外包经济性缺乏合理佐证

发行人2021年自产水室成本为23.77元/kg,同年从祥川采购价为31.24元/kg,高出31%。虽然发行人称为“节约管理资源”而将水室工序外包,但未提供任何成本收益评估报告、替代方案分析,亦未解释为何外包价格远高于自产,是否有转移成本至体外风险。

基于此,建议审核员要求补充内部采购决策记录、成本分析资料,并确认相关交易是否为市场主导或关联安排推动。

祥川科技独立性存疑,审计报告未充分识别客户依赖与利润异常

客户集中度高达90%,违背市场独立经营基本原则

2023年祥川科技收入约1,100万元,其中对发行人销售占比达90%。虽然发行人称其“正在开拓客户”,但目前业务结构仍属高度依附性。若祥川科技难以拓展非发行人客户,其实际业务受制于发行人意志,具有潜在“附属公司”特征。

《企业内部控制基本规范》第十条指出,企业应识别并控制关联交易带来的操作风险,而当前披露未能有效展示祥川是否独立运作。

毛利率偏低,利润空间不足,或存在承担隐性成本的情形

2023年祥川毛利率为13.76%,显著低于同行(神通科技19.46%、双林股份17.67%等)。净利润仅为27.72万元,在不具备大额研发、资本支出的背景下,长期微利状态或为其承担了发行人部分运营成本的表现,存在规避合并、避税或规避监管义务的动机。

天健所应就祥川生产模式、费用分摊、是否实际使用发行人设备、场地、劳务等情况做进一步实质性穿透核查。

应从交易实质出发,重评信息披露的完整性与准确性

纳百川与祥川科技的交易结构在形式上虽不构成关联方,但实质上具备以下特征:

1、交易关系形成异常迅速,程序缺失;

2、前员工控制企业,具备经济影响力;

3、定价缺乏公开竞争、偏离市场公允价格;

4、客户集中度极高,利润水平显著异常;

5、未形成充分的审计佐证链条说明交易真实性。

免责声明:本文为,【基本面解码】原创文章,未经作者同意禁止转载,转载必究。本文所有内容参考资料均来自三方机构公开信息、法定义务公开披露的信息。【基本面解码】原创内容及观点客观公正,但不保证其准确性、完整性、及时性等,本文信息仅为阅读者交流学习为目的,不构成投资建议,投资者不应以该信息取代其独立判断或依据该信息作出决策。【基本面解码】不对因使用本文所采取的任何行动承担任何责任,如内容侵权请联系小编。