《笔尖网》文/笔尖观察

截至4月19日,近200只主动权益基金公布2025年一季度报告。《笔尖网》发现,永赢基金旗下的普通股票型基金和偏股混合型在一季度领跌权益投资业绩榜。

这家成立近12年的基金公司,缘何在权益投资上如此不堪?

领跌权益基金业绩榜

据同花顺iFinD最新统计,截至目前共有174只偏股混合型基金披露了一季报,其中54只在一季度出现了亏损。

最牛基金睿远均衡价值三年持有混合A一季度实现利润6.08亿元,期末基金资产净值为107.14亿元;最差基金永赢数字经济智选混合发起C,一季度实现利润-9262.95万元,期末基金资产净值为11.31亿元。

偏股混合型基金业绩榜中,永赢基金旗下的永赢数字经济智选混合发起C成为倒数第一。实际上,该基金公司旗下的多只基金集中在亏损榜单中。一季度盈利倒数第四名的永赢科技智选混合发起C,该基金单季度利润为-2179.38万元,期末基金资产净值为2.21亿元。永赢数字经济智选混合发起A、永赢新能源智选混合发起C一季度基金利润分别为-878.97万元、-563.56万元。目前,永赢基金旗下共有10只偏股混合基金披露了一季报,其中有9只亏损,占比90%。

截至目前又有24只普通股票型基金披露了一季报,5只出现了亏损。其中,永赢基金旗下共有2只基金披露季报,且均跻身亏损基金中:永赢医药健康C、永赢医药健康A一季度分别实现利润-453.72万元、-189.96万元,两只基金期末资产净值分别为4127.38万元、2236.08万元,均低于5000万元的清盘红线。

超九成权益投资亏损

综合来看,永赢基金在已经披露一季报的12只主动权益基金中,有11只亏损,占比91.67%。

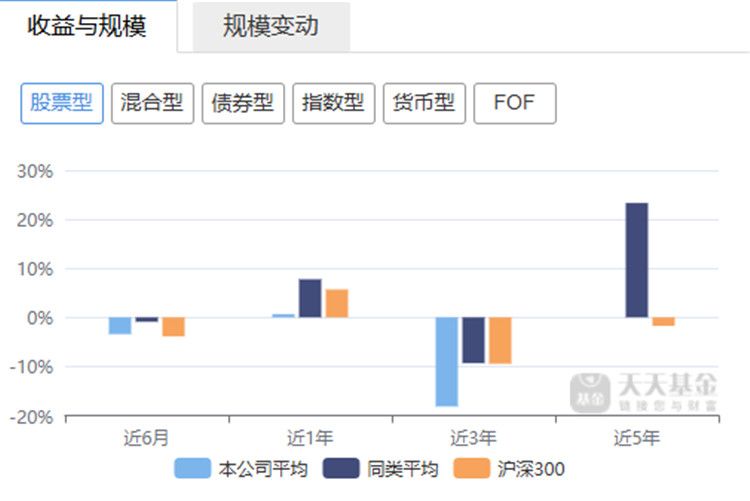

从股票型基金的业绩来看,天天基金网数据显示,永赢基金旗下的4只股票型基金中,近6月、近1年、近3年平均回报率分别为-3.43%、0.64%、-18.16%,同期同类基金的平均业绩分别为-0.91%、7.76%、-9.34%。(如下图)

(数据来源:天天基金网)

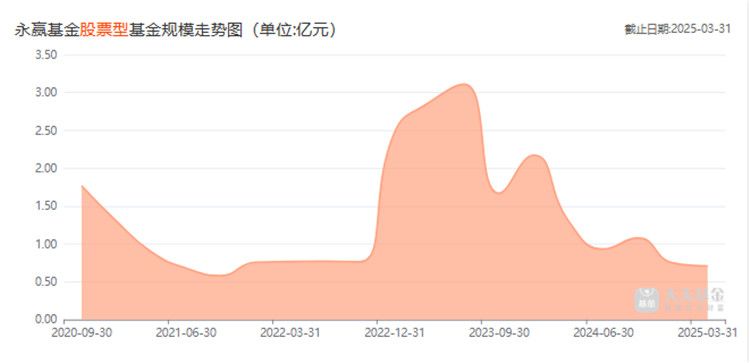

与此同时,永赢基金旗下的股票型规模也出现了快速缩减,从2023年6月末的3.11亿元,降至今年3月末的0.71亿元,缩减了77.17%。(如下图)

(数据来源:天天基金网)

2013年11月成立的永赢基金,在国内公募发展进程中并不算早。作为银行系公募,永赢基金成立初始,以收益较为稳健的固收类产品为主。过去几年,得益于债券市场收益回报较好,公司资管规模增长迅速。从2020年初的1775亿元,仅用五年时间资管规模已达到5296亿元。规模快速增长的另一面,是永赢基金长期以来面临的“偏科”问题。2024年以前,永赢基金共有发行202只基金,但其中偏向权益部分基金仅有55只(股票+混合+灵活配置),较多成立于2022、2023两年。从其目前的资产配置构成上,永赢基金当前近5300亿元资管规模中,股票类资产净值占比仅为3.98%(约210亿元),债券类资产占比仍高达91.33%。

与投资管理的凄惨相比,永赢基金自身运营却可圈可点。股东宁波银行4月9日晚间披露的年报显示,永赢基金2024年增收又增利,营收和净利润分别达到13.63亿元、2.55亿元,同比增长33.89%、46.55%。

不过,永赢基金的投研团队变动剧烈:同花顺iFinD数据显示,在经过十余年发展后,目前永赢基金已拥有基金经理44人,产品数量274只(不同类别分别计算)。但在近一年,永赢基金旗下有10名基金经理离任,有15人为新聘,与同期同业2.72人离任、4.05人新聘相比,人员流动过于剧烈。截至目前,永赢基金旗下任职年限小于1年的多达11人,占比25%,另有13人的任职年限在1-3年,占比30%。

显然,对于永赢基金来说,正面临转型的深层困境:既要维系固收基本盘,又需培育权益新动能,同时还需要稳固投研团队。

《笔尖网》将持续关注其权益投资的突围转型。