《笔尖网》/文 笔尖观察

4月19日,诺安基金的发布公告称,公司高管杨谷将不再担任诺安基金副总经理,具体原因是“专注于投资工作”。

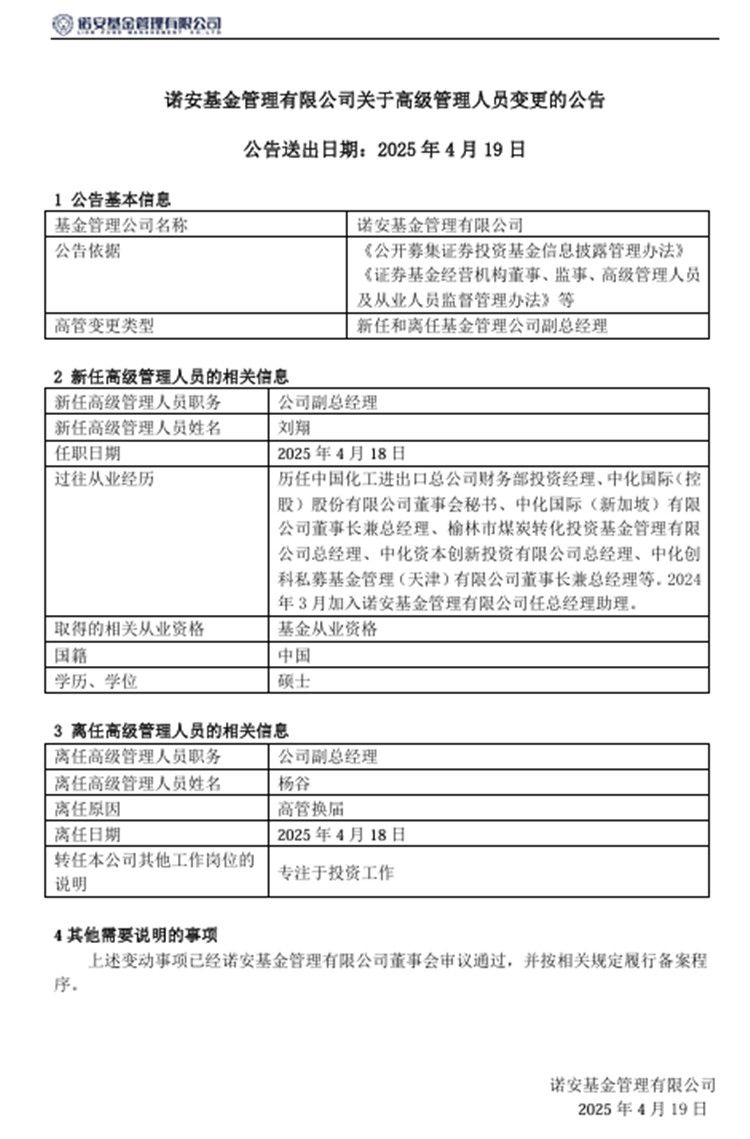

实际上,杨谷在管的基金短期内的业绩并不理想。或许,卸下公司管理专注投资是正面危机的最好途径。

在管5基有3只位后半营

据天天基金网数据,杨谷累计任职时间19年又62天,现任基金资产规模50.63亿(5只基金)。曾任职于平安证券公司综合研究所、西北证券公司资产管理部;2003年10月加入诺安基金管理有限公司,曾于2006年11月起担任基金经理,自2007年9月一直既为公司副总经理又为基金经理,“双重身份”任职时长18年。

自2006年2月开始,杨谷便开始管理诺安先锋混合基金,该只基金产品当前资金总规模约40亿元,是杨谷所管基金产品中规模最大、时间最久的一只,亦为杨谷在操作风格上的代表作,自其开始管理诺安先锋混合基金开始,杨谷为该基金产品带来的任职回报率为7.87倍。不过,近两年,诺安先锋混合基金出现了业绩大幅回撤,诺安先锋混合A 、安先锋混合C近两年回报率分别为-12.67%、-13.38%,在可比的3650只同类基金中分别排名第1435、第1525。

近三个月,杨谷的投资管理更是大跌眼镜,5只基金中,诺安精选回报混合回报率为0.97%,排名勉强跻身同业前1/3;诺安进取回报混合回报率0.82%,已不在同业前1/3;诺安优选回报混合、诺安先锋混合A、诺安先锋混合C均现亏损,均处于同类基金的后半营。(如图)

其实,在3月6日,杨谷卸任诺安优势行业混合A、诺安优势行业混合C,两只基金年化回报分别4.63%、4.56%,在可比的2244只同类基金中排名第1245、第1253,两只基金的Alpha(年化)分别为-4.0957%、-4.1398%。

鱼与熊掌不可兼得!面对管理业绩的萎靡不振,杨谷选择了回归本职。

“回归”路漫漫

曾任诺安基金管理有限公司副总经理18年之久的杨谷,从管理岗位上退下来,还能全心扑在投资上吗?是否有巨大的心理落差?

截至目前,已披露的基金定期报告显示,杨谷在诺安先锋混合基金上的持仓策略,既重视股票市场的新兴趋势赛道,又兼顾了股票的“便宜”以及在行业配置策略上避免单一持仓。迎合市场对新兴趋势赛道的需求,意味着基金经理的选股很可能进入市场高估值、高拥挤度领域,这可能为基金产品带来中长期回撤风险。因此,杨谷在诺安先锋基金上对新兴赛道的持仓,偏向选择自身原有基本盘稳固的股票以及卖铲子的股票以及具有市场热度逻辑,但未被市场第一时间关注的行业或个股。

《笔尖网》还发现,杨谷在调研公司方面比较少,在2024年仅调研过4家公司,与2023年的7家、2022年的6家相比明显减少,这对投资经理来说缺乏了实际调研验证投资的机会。

业内人士称,基金经理缺乏调研,会为投资带来潜在负面影响:一是信息获取不充分导致决策偏差。缺乏实地调研可能使基金经理过度依赖二手信息,增加偏听偏信的风险。弱市中公司基本面与股价关联性减弱,若仅通过公开数据判断,可能忽略情绪驱动的短期机会或风险。二是错失行业动态与公司治理变化。调研的核心价值在于验证公司实际运营状况(如产能利用率、管理层稳定性),减少因信息滞后导致的误判。若长期缺乏此类验证,可能影响持仓结构的合理性,尤其在技术迭代快的行业(如半导体、新能源)。三是风险控制能力削弱。据2023年数据,调研频率低的基金在个股暴雷事件中的损失平均高出12%,表明调研对规避重大风险具有实际意义。

回归基金经理后,杨谷会加大调研力度吗?投资管理业绩会有质的飞跃吗?

对此,业内人士分析称,基金公司高管转任基金经理后的业绩呈现“短期承压、中期分化、长期择优”的特征。核心变量包括策略迭代效率、投研协同能力及市场周期匹配度等。投资者需结合持仓透明度(如季度报告披露完整性)与风险调整后收益(如夏普比率变化)综合评估。