创正防爆股份有限公司(以下简称“创正防爆”)以安全为核心的防爆解决方案提供商,专业从事厂用防爆电器、三防产品的研发、生产和销售,其中厂用防爆电器包括防爆电器、防爆元件、防爆灯具等产品。保荐机构为国投证券股份有限公司,保荐代表人王耀,湛瑞锋、会计师事务所立信会计师事务所(特殊普通合伙) 签字会计师姜波,田华。

创正防爆作为防爆电气设备领域的领先企业,近年来业绩表现引人注目。然而,其财务数据的真实性与合规性问题,尤其是2024年中国船舶377.23万元收入和杰奥福林257.35万元交易的异常。

创正防爆作为防爆电气设备领域的领先企业,近年来业绩表现引人注目。然而,其财务数据的真实性与合规性问题,尤其是2024年中国船舶377.23万元收入和杰奥福林257.35万元交易的异常。

中国船舶销售:收入确认与订单转化或脱节

收入增长异常:462%激增后骤降

中国船舶作为创正防爆重要客户,其收入数据波动或异常。2022-2024年,创正防爆对中国船舶的收入分别为82.57万元、464.36万元和377.23万元,2023年同比激增462%,显示强劲增长,但2024年收入骤降19%。更令人关注的是,2024年末内销订单转化率仅30.53%,远低于2023年的91.85%,暴露出收入确认与订单交付的严重脱节。

具体来看,2023年收入激增至464万元,但2024年末在手订单金额仅2,345.26万元,期后转化收入仅863.59万元,转化率36.82%。若按2023年转化率91.85%推算,2024年收入应至少达到2,153.19万元(2,345.26×91.85%),而实际仅实现377.23万元,差额高达1,775.96万元。这种收入确认节奏与订单交付的断裂,令人怀疑是否存在提前确认或虚增收入的风险。

订单周期与合规性:控制权转移证据缺失

国投证券王耀,湛瑞锋、立信所姜波,田华回复称,2024年中国船舶收入主要用于“大型舰艇建设”,但未提供项目验收进度、完工百分比或控制权转移的直接证据。根据《企业会计准则第14号——收入》第五条,收入确认需以“客户取得商品控制权”为标准。发行人未能披露相关证明文件,例如验收报告或物流记录,收入确认的合规性存疑。这种证据缺失不仅削弱了交易真实性,也增加了财务数据被质疑的风险。

杰奥福林交易:爆发式增长与毛利率畸高

交易增长突兀:672%增幅或缺乏依据

杰奥福林自2017年起与创正防爆合作,交易规模长期较小,2023年销售额仅33.34万元。然而,2024年销售额暴增至257.35万元,同比增长672%。国投证券王耀,湛瑞锋、立信所姜波,田华回复称增长源于“海工模块开发建设”需求,但未披露具体项目名称、中标文件或业主方采购计划,交易真实性难以验证。合作多年的低交易基数与突然的爆发式增长形成矛盾,披露信息未提供新增订单的具体来源或合同细节,难以排除关联交易或收入粉饰的可能性。

毛利率异常:84.33%或远超行业水平

更引人注目的是,2024年杰奥福林销售毛利率高达84.33%,显著高于发行人防爆电器平均毛利率(约60%)及行业可比公司水平(华荣股份:45.2%;新黎明:50.1%)。创正防爆国投证券王耀,湛瑞锋、立信所姜波,田华仅以“定制化程度高”解释,却未提供成本结构明细,如原材料、人工或制造费用占比,违反《企业会计准则第1号——存货》第十条关于成本真实、完整的要求。如此畸高的毛利率,可能涉及成本虚减或关联交易,需进一步核查。

大客户函证程序:回函缺陷与替代程序或失效

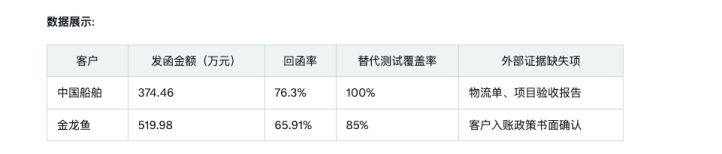

中国船舶函证:回函率低,或证据不足

创正防爆2024年对大客户函证程序存在明显缺陷,审计证据的充分性和适当性不足。以中国船舶为例,2024年发函金额374.46万元,回函率仅76.3%,未回函金额88.74万元。创正防爆、国投证券王耀,湛瑞锋、立信所姜波,田华称通过“调节表确认相符”,但未提供客户签收单、物流记录或项目验收报告等外部证据,仅依赖内部单据(如销售合同、发票)。根据《中国注册会计师审计准则第1301号——审计证据》第十条,外部证据优先级高于内部证据,发行人替代程序流于形式,证据有效性不足。

金龙鱼函证:差异调节或不合规

金龙鱼函证问题或更为严重。2024年发函金额519.98万元,回函率仅65.91%,不符金额255.73万元,占发函金额的49.2%。创正防爆、国投证券王耀,湛瑞锋、立信所姜波,田华解释差异原因为“客户以开票时点入账”,但未提供客户书面确认的入账政策文件,仅通过内部调节掩盖差异,违反《中国注册会计师审计准则第1312号——函证》第十五条关于调查不符原因并获取充分证据的要求。

创正防爆2024年贸易商销售收入高达1,727.74万元,占境外收入的28.0%。然而,伴随业绩快速增长,其境外销售核查程序的有效性与数据合理性或存疑。

EXTEC视频访谈:核查程序漏洞或暴露真实性风险

对EXTEC GROUP s.r.o的视频访谈是验证境外销售真实性的重要环节,但程序设计存在明显缺陷。国投证券王耀,湛瑞锋通过视频访谈验证了EXTEC的交易真实性,却未能提供受访者身份核验(如工牌或授权文件)、访谈问题清单或签字确认记录,访谈记录的完整性无从考证。访谈问题未触及订单真实性的核心要素,例如订单签署流程、物流单据或终端项目合同,难以直接验证交易的商业逻辑。更关键的是,国投证券王耀,湛瑞锋未获取EXTEC与终端客户ORLEN Unipetrol RPA的采购合同或项目验收文件,或导致证据链断裂,无法证明创正防爆产品与终端项目需求的匹配性。

数据进一步或暴露矛盾:2023年对EXTEC销售金额达1,631.38万元,同比增长444%,占境外销售的8.74%。然而,回复函未披露终端项目需求规模或发行人产品在项目中的占比依据,交易增长的合理性或存疑。更令人担忧的是,如此大额交易仅通过邮件订单执行。

贸易商销售核查:终端验证不足埋下虚增风险

贸易商销售真实性核查或暴露出严重不足。2024年,发行人对贸易商的终端销售核查比例仅为30.36%,远低于2022年的77.05%和2023年的67.95%,核查力度明显弱化。国投证券王耀,湛瑞锋获取贸易商进销存数据的比例仅49.20%,未能覆盖半数客户,难以验证库存真实性或销售流向。以秘鲁贸易商为例,2023年销售增长显著,但创正防爆未披露其下游客户名称或终端项目合同,销售与终端需求的匹配性无从验证。

2024年贸易商销售收入达1,727.74万元,占境外收入的28.0%,如此高占比的收入却仅依赖低比例的终端核查,存在重大未验证风险。根据《中国注册会计师审计准则第1312号——函证》第10条,对重大交易应执行更严格的核查程序,但创正防爆未能提供充分的外部证据,如终端合同或物流记录。

走访与函证程序:样本偏差与回函缺陷削弱有效性

走访及函证程序的样本选取与比例计算或存在缺陷,削弱了核查的有效性。境外销售集中于欧洲(51.26%)和亚洲(35.58%),但走访覆盖18个国家,或未披露高风险地区(如捷克、意大利)的样本占比,区域代表性不足。走访样本以“前二十大客户”为主,却未纳入2024年新增客户SPINA GROUP SRL(销售额1,110.09万元),或存在选择性偏差风险。

函证程序问题或更为严重。2024年境外客户回函金额占比仅65.74%,低于2023年的76.31%,未回函部分(34.26%)依赖替代程序,但回复函未披露替代证据(如物流单据、银行流水)的完整性。境内回函差异金额高达1,358.31万元,调节依据仅为“客户确认”,未提供原始凭证支持,违反《中国注册会计师审计准则第1301号——审计证据》第10条关于外部证据优先级的要求。

集团客户核查:统计口径模糊导致比例虚高

集团客户核查比例的统计口径问题加剧了数据合理性风险。创正防爆或未明确“集团客户”的定义及统计方法。例如,COSL PROSPECTOR PTE.LTD.作为中海油子公司,其与母公司交易是否合并计算核查比例?Delvalle Global Solutions SLC的关联方交易是否纳入统计?以SPINA GROUP SRL为例,2024年销售1,110.09万元,若其被归入“集团客户”,或未披露对关联方(如Niedax集团)的核查情况,实际核查覆盖率可能低于披露值。

根据《中国注册会计师审计准则第1401号——集团审计》第21条,集团组成部分的财务信息应单独评估风险并执行相应程序,但创正防爆或未提供分项核查数据。模糊的统计口径可能掩盖未核查交易,导致披露的核查比例虚高,或误导投资者对销售真实性的判断。

免责声明:本文为,【基本面解码】原创文章,未经作者同意禁止转载,转载必究。本文所有内容参考资料均来自三方机构公开信息、法定义务公开披露的信息。【基本面解码】原创内容及观点客观公正,但不保证其准确性、完整性、及时性等,本文信息仅为阅读者交流学习为目的,不构成投资建议,投资者不应以该信息取代其独立判断或依据该信息作出决策。【基本面解码】不对因使用本文所采取的任何行动承担任何责任,如内容侵权请联系小编。