2月27日,影石创新科技股份有限公司(以下简称影石创新)科创板IPO注册生效。招股书显示,招股书显示,影石创新自成立以来一直专注于全景相机、运动相机等智能影像设备的研发、生产和销售,是以全景技术为基点的全球知名智能影像设备提供商,发展形成了由全景技术、防抖技术、AI 影像处理技术、计算摄影技术等为核心的技术体系。

《笔尖网》注意到,此次IPO,影石创新募资的项目必将增加该公司的产能,而该公司的产能利用率在过去几年持续下降,2024年上半年已经下降至7%,未来新增产能如何消化?值得关注。此外,该公司有超七成收入来自境外,且在海外市场面临诉讼风险。另外,值得注意的是,该公司的实控人曾套现2360万,且公司7位高管的薪酬合计近1490万元。

产能利用率下降至不足7% 新募产能如何消化?

从2021年至2023年以及2024年1-6月份(以下简称报告期),影石创新分别有82.99%、84.81%、87.18%和85.35%的收入来自消费级智能影像设备,5.28%、2.38%、0.95%和0.53%的收入来自专业级智能影像设备,11.73%、12.82%、11.88%和14.12%的收入来自配件及其他产品。

此次IPO,影石创新计划募集资金4.64亿元,其中1.95亿元用于智能影像设备生产基地建设项目,2.68亿元用于影石创新深圳研发中心建设项目。

影石创新表示,此次募投项目达产后,该公司将新增一定规模的产能,同时新增房屋及建筑物22,215.99万元、机器设备及电子设备2,723.96万元,合计24,939.95万元。如果公司下游市场增长未及预期或市场开拓受阻、或因产品技术的快速迭代,将有可能导致部分生产及仓储设备闲置、人员富余,无法充分利用全部生产能力,研发相关设备不再符合研发需求,导致增加费用负担、募投项目新增固定资产出现减值的风险。

可见,智能影像设备生产基地建设项目必将增加影石创新的产能。然而,值得注意的是,影石创新的产能利用率较低。

影石创新在招股书中披露,公司对部分专业级智能影像设备进行自主组装生产,公司该等产品自主生产产能为5,760台,报告期内,该等产品产量分别为2,302台、1,658台、1,276台和360台,占年度产能的比例分别为39.97%、28.78%、22.15%和6.25%。

由此可见,影石创新的专业级智能影像设备的自主生产产能利用率在2024年上半年已经降至不足7%。而该公司1.95亿元募资的智能影像设备生产基地建设项目必将增加上述产品的产能。在产能利用率如此低的情况下,该公司的新增产能如何消化?值得关注。

超七成收入来自境外 面临诉讼风险

招股书显示,境外销售是影石创新的重要收入来源。报告期内,该公司境外销售收入分别为93,390.55万元、159,625.70万元、290,337.71万元和184,192.42万元,占主营业务收入比例分别为71.17%、79.43%、80.83%和76.52%。上述境外销售主要来自美国、日本和欧洲等消费能力较强的发达国家和地区。

进一步具体分析,影石创新来自欧洲地区的销售占比分别为21.85%、23.16%、23.16%和24.23%,同期来自美国的销售收入占比分别20.23%、21.46%、25.15%和22.92%,同期来自日韩地区的销售占比分别为10.33%、9.35%、7.59%和7.66%。

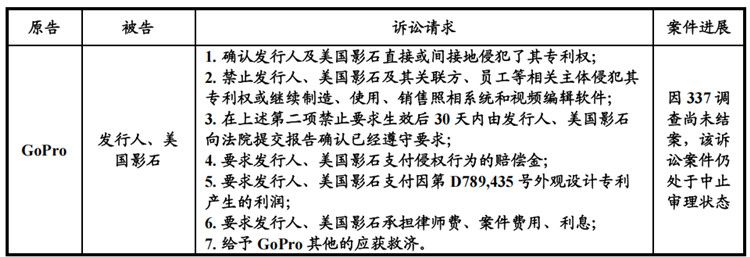

由此可见,美国市场对影石创新非常重要。而在美国市场,影石创新正经受337调查和GoPro 诉侵犯专利权纠纷一案的考验。

截至最新招股说明书签署日,337调查事项仍在进行中。此次337调查为行政审查程序,不涉及专利损害赔偿问题。在GoPro诉侵犯专利权纠纷一案中,GoPro的主张包括:1. 确认发行人及美国影石直接或间接地侵犯了其专利权;2. 禁止发行人、美国影石及其关联方、员工等相关主体侵犯其专利权或继续制造、使用、销售照相系统和视频编辑软件;3. 在上述第二项禁止要求生效后 30 天内由发行人、美国影石向法院提交报告确认已经遵守要求;4. 要求发行人、美国影石支付侵权行为的赔偿金;5. 要求发行人、美国影石支付因第 D789,435 号外观设计专利产生的利润;6. 要求发行人、美国影石承担律师费、案件费用、利息;7. 给予 GoPro 其他的应获救济。

影石创新表示,该诉讼不属于涉及发行人主要资产、核心技术、商标、专利等的重大权属纠纷,不会对发行人本次发行上市造成实质障碍。

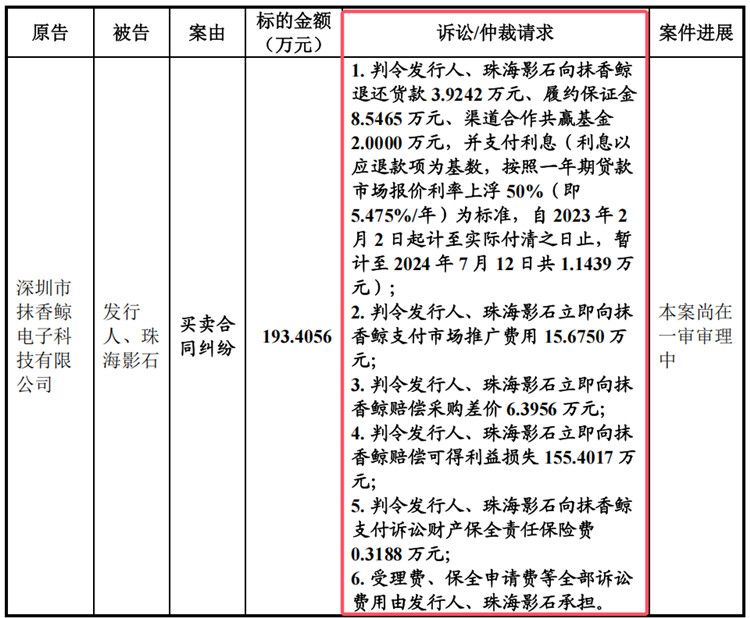

此外,影石创新与深圳市抹香鲸电子科技有限公司(以下简称抹香鲸电子)的买卖合同纠纷也备受关注。抹香鲸电子的主张之一包括判令发行人、珠海影石立即向抹香鲸赔偿可得利益损失155.4万元。抹香鲸电子主张的所有金额合计高达193万元。

业内分析人士认为,GoPro指控影石创新专利侵权,可能导致海外市场受限。影石海外营收占比达70%,若欧美市场因诉讼或贸易壁垒受阻,将直接影响业绩。

实控人套现2360万 7位高管薪酬合计近1490万

截至最新招股说明书签署日,影石创新实际控制人刘靖康可支配公司34.0043%的表决权,间接持有公司29.8891%的股份,实际控制人配偶、一致行动人潘瑶间接持有公司0.00022%的股份。该公司实际控制人刘靖康及其一致行动人潘瑶合计间接持有公司 29.8893%的股份。

招股书显示,2023年,影石创新的董事长、核心技术人员李靖康的薪酬为292.26万元,董事、总经理刘亮的薪酬为361.5万元,董事、核心技术人员贾顺的薪酬为189.48万元,董事陈永强的薪酬为165.46万元,监事会主席、核心技术人员姜文杰的薪酬为245.66万元,职工代表监事司振廷的薪酬为113.27万元,财务负责人黄蔚的薪酬为122.45万元,上述7位高级管理人员的薪酬合计近1490万元。

影石创新在提交上市申请前,影石创新就有股东选择了套现撤离,有的减持,有的清仓退出,包括CYZone、香港迅雷、苏宁润东等。其中,CYZone、香港迅雷、苏宁润东于2019年4月分别对外转让影石创新股份股权,分别作价668万元、1100万元和468万元。

2019年10月,CYZone、QM101和苏宁润东对外转让影石创新的部分股权,分别作价574.6517万元、3747.9552万元和5365.8204万元。转让完成后,CYZone、苏宁润东不再持有影石创新的股权。

其中,CYZone为创业邦天使基金,苏宁润东则为苏宁的投资主体之一。而除了机构股东外,北京岚锋也在对外出售影石创新的股权。其中,2018年10月对外转让股权获得收益950万元,2019年4月对外转让股权获得收益668万元,合计1618万元。

据了解,北京岚锋为影石创新的控股股东,也是该公司的创始团队持股平台。目前,北京岚锋由刘靖康、刘亮、陈永强、高飞、贾顺、姜文杰、郭奕滨分别持股79.57%、6.50%、5.93%、2.50%、2.00%、2.00%和1.50%。

不止创始团队持股平台在套现,影石创新的员工持股平台——岚烽管理亦是如此。2019年10月,岚烽管理以2950.1036万元的对价向领誉基石、知盛投资转让影石创新的部分股权,价格为16.46元/注册资本。

影石创新在招股书中称,此次股权转让系因股权转让方的自身资金需求及新增股东对于公司所处行业发展前景以及公司后续发展潜力的看好,同时,该公司可通过引入新的投资人促进自身进一步完善法人治理结构。

由此可见,影石创新并非如同其创始人刘靖康所言的“无分红”,而是通过转让股权的形式得以“套现”。仅通过岚烽管理转让影石创新股权,刘靖康就获得了税后收益2360万元。