(图片来源:视觉中国)

蓝鲸新闻4月24日讯(记者 王婉莹)在与国融证券合并落地的关键之际,西部证券(002673.SZ)释出2024年财报及2025年一季报,整体表现“增利不增收”。

从业务板块来看,呈现“三涨两跌”态势。其中,资管业务表现亮眼,收入同比增幅超50%;投行业务则因IPO市场遇冷遭受挫,缩水超20%。截至2024年末,公司在审IPO项目仅剩2单,IPO撤否率达37.50%。更值关注的是,西部证券投行团队持续动荡,自去年以来数名业务高管及骨干相继出走,也给团队稳定性造成冲击。

作为此轮券商并购的典型案例之一,西部证券与国融证券的合并进程也备受市场关注。目前,该合并案已进入监管审核阶段,若交易顺利完成,双方将在资产规模、业务布局等方面实现优势互补,有望进一步提升市场竞争力。

然而,此次收购仍面临不确定性。证监会2月反馈意见要求西部证券进一步细化整合方案,并点出其计划将资管业务注入西部证券资管子公司,在资管子公司尚未成立的情况下可行性存疑等。此外,国融证券大股东长安投资因早前对赌协议纠纷和债务危机,持有的国融证券、首创期货、国融基金等金融机构股权已被法院冻结,这无疑是整合过程中的一大堵点。

业务板块“三涨两跌”,投行营收下滑超2成

2024年,西部证券实现营业收入67.12亿元,同比减少2.64%;归母净利润14.03亿元,同比增长20.38%。从营收构成来看,公司手续费及佣金净收入为17.91亿元,占营业收入的26.69%,同比增长4.23%,主要系公司抓住市场反弹、交投活跃度提升机遇,证券经纪业务手续费净收入同比增加。

2025年一季度,西部证券实现营业收入12.16亿元,同比降低23.75%;归母净利润为2.91亿元,同比增长48.33%。

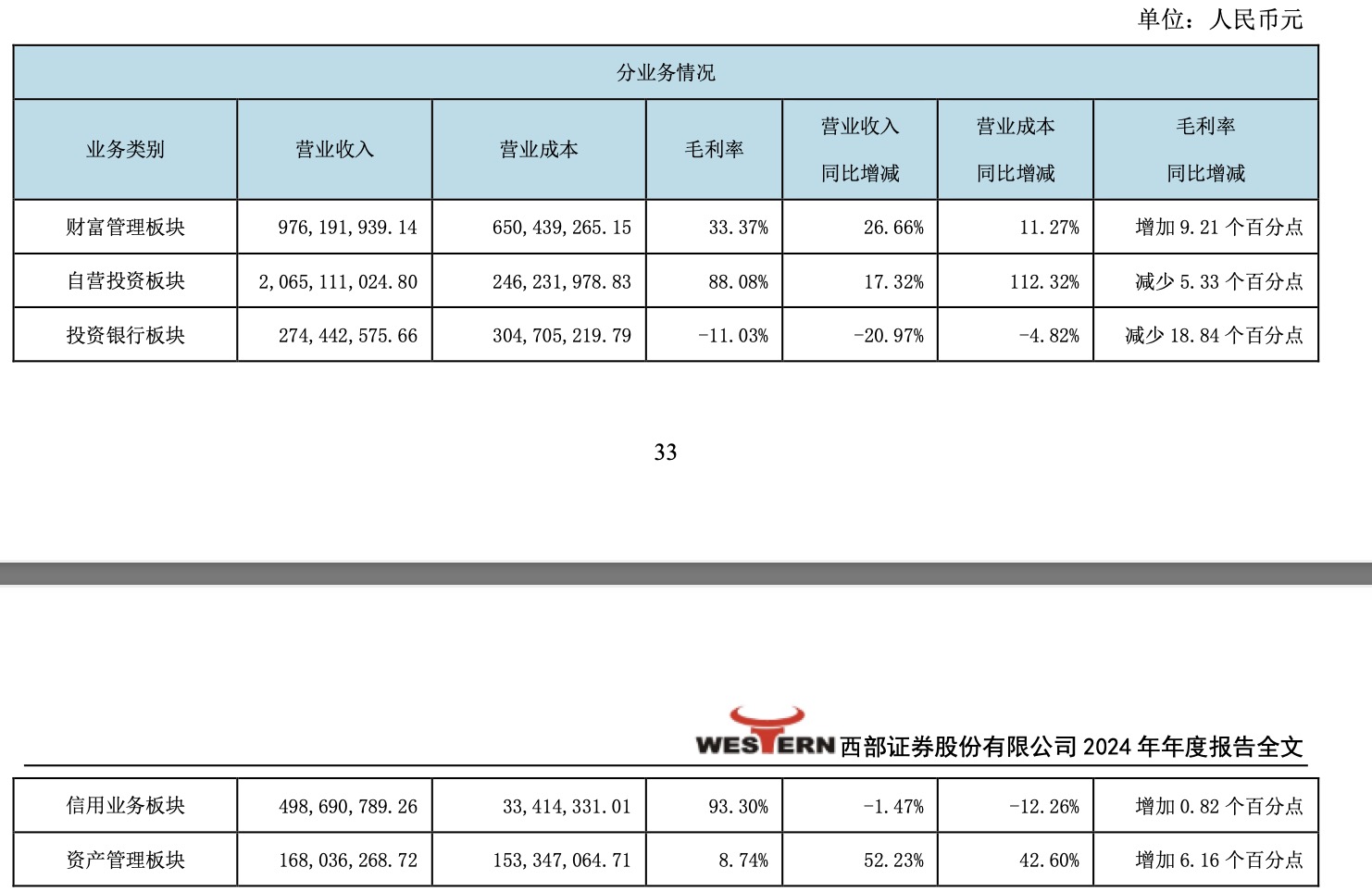

具体来看,去年,西部证券财富管理板块实现营业收入9.76亿元,同比增长26.66%。自营投资板块实现营业收入20.65亿元,同比增长17.32%。资管业务实现营业收入1.68亿元,同比增长52.23%。信用业务板块实现营收4.99亿元,同比下滑1.47%。受IPO业务缩水影响,投行板块下滑最为明显,实现营业收入2.74亿元,同比下滑20.97%。

(图片来源:西部证券年报)

近几年来,资本市场新股发行节奏及IPO融资规模均出现较大变化,也影响到西部证券。截至2024年末,西部证券在审IPO项目仅2单,其中,在审北交所公开发行并上市项目2单、在审上市公司并购重组项目1单、在辅导项目15单(其中主板1单、创业板7单、科创板4单、北交所3单)。Wind数据显示,公司去年IPO撤否率为37.50%。不过,公司承销债券数量及规模同比实现大幅增长,完成主承销发行108单,同比增长50%;承销规模556.38亿元,同比增长43.3%。

业绩下滑的同时,记者注意到,西部证券的投行团队也在持续动荡,屡有出走案例。譬如,去年3月,西部证券债务融资总部原联席负责人、董事总经理滕志远辞任,加盟安泰信用评级任业务副总裁。4月,西部证券分管投行业务的副总经理范江峰因工作原因辞去职务。同月,原债务融资总部联席负责人周华离任。此后,投行人员流失情况持续,均奔赴上市公司,原投资银行部执行董事及保荐代表人张雷履新海默科技副总裁;原投资银行华南总部副总裁翟志慧转至梅雁吉祥任总会计师。

业内人士指出,投行业务多名骨干成员的相继离任,不仅会对团队稳定性造成冲击,也会对投行项目执行不利,进一步导致业绩表现承压。

并购国融证券:协同效应与整合挑战并存

作为此轮券商合并的典型案例之一,西部证券与国融证券的合并进展也颇受市场关注。

回顾收购方案,西部证券计划通过协议转让的方式受让长安投资、杭州普润、天津吉睿、诸暨楚萦、北京同盛、横琴鑫和、北京用友、宁夏远高分别持有的国融证券股份,合计近64.60%。转让价格为3.32元/股,上述标的作价38.25亿元。

目前,二者合并已进入监管审核阶段。今年2月,证监会受理国融证券变更主要股东及实际控制人、国融基金变更实际控制人、北京首创期货变更实际控制人等三项申请。

公开信息,截至2025年一季度末,西部证券总资产达1047.84亿元,国融证券资产规模较小,也是短板之一,两者合并后总资产有望突破1200亿元。

对于此次合并,西部证券多次表示,交易符合公司战略规划,有利于优化资源配置,加强资源整合,进一步提高公司证券业务的影响力和市场竞争力,充分发挥现有业务优势与国融证券业务协同效应。

双方在业务上存在互补性,国融证券投行业务在新三板、北交所业务上占优,而西部证券在自营业务、资产管理等领域表现相对较好。此外,二者合并后有益于区域布局的完善,西部证券营业部主要集中在陕西省,而国融证券营业部相对分散,主要分布在华北、华东,二者合并后将扩大覆盖区域。

值得关注的是,此次收购尚存一定不确定性,证监会2月反馈意见要求西部证券细化整合方案,且点出,公司计划将资管业务注入尚未成立的西部证券资管子公司,在当前资管子公司未落地的情况下,计划可行性受到质疑。

受大股东长安投资拖累,该公司持有的国融证券、首创期货、国融基金的股权处于法院冻结状态。

(图片来源:天眼查)

在2016年国融证券增资扩股过程中,杭州普润等5家小股东以16.23亿元认购3.26亿股新股,每股价格4.98元。作为增资条件,长安投资承诺5年内推动国融证券上市,否则回购股份。然而,受业绩波动、市场环境变化等因素影响,上市计划最终落空。

因未能履行回购协议,长安投资陷入债务泥潭,其所持有的多家持牌金融机构股权相继被法院冻结。此后,长安投资向青岛国信转让国融证券股权失败,积累了更多的潜在债务,也让自身陷入危局。

“长安投资所持股权必须解除司法冻结后,股权转让才能进行工商变更登记。”北京中银律师事务所律师杜东林曾对记者表示。收购进展的关键之处也在于长安投资是否能尽快与第三人达成债务和解。

西部证券与国融证券的合并,既是区域券商应对行业洗牌的主动出击,亦是一场充满挑战的融合,这场并购能否成为中小券商“逆袭”的样本,仍需时间检验。(蓝鲸新闻 王婉莹 wangwanying@lanjinger.com)