进入2月,珠江啤酒的股价萎靡不振,且不断创新低,一些股民还为其辩护,认为股价被主力资金有意打压了,但等到业绩快报出来之后,那些股民才傻眼了,是主力资金提前撤退了。

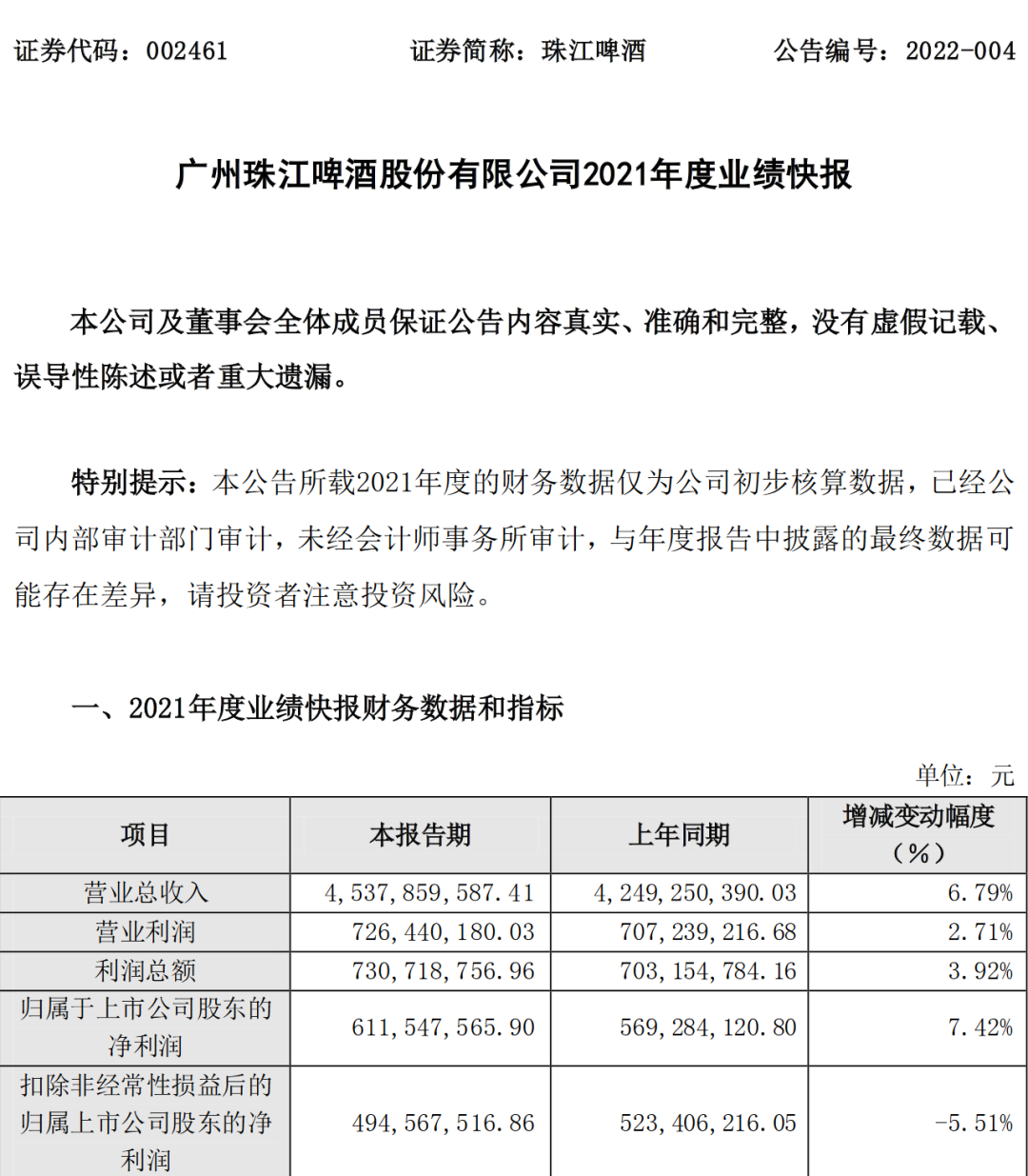

快报显示,2021年,珠江啤酒实现营业总收入接近45.38亿元,与去年同期42.49亿元相比,增长6.79%;归属于上市公司股东的净利润不到6.12亿元,相较于2020年5.69亿元,增长7.42%左右。

然而,2021年,珠江啤酒扣除非经常性损益后的归属上市公司股东的净利润不到4.95亿元,与去年5.23亿元相比,下滑5.51%左右。

对此,珠江啤酒方面表示,报告期内,公司聚焦中高端转型和创新驱动,积极开展降本增效工作应对成本上涨影响,资产处置收益增加。

从2021全年来看,珠江啤酒的营业利润率同比减少0.64个百分点至16%,预计受原材料价格上涨等因素影响成本压力延续,虽然费用投放相对稳健、中山珠啤收到政府5000余万元赔偿土地款增加处置收益,盈利依然略有下降但整体相对平稳。

2021年,面对新冠肺炎疫情、原材物料价格上涨等因素影响,珠江啤酒立足新发展阶段、贯彻新发展理念、融入新发展格局,统筹推进疫情防控和生产经营工作,不断推进企业高质量发展,当年实现啤酒销量127.63万吨,同比增长6.41%左右。

粗略计算一下,2021年第四季度,珠江啤酒实现营业收入约为8.2亿元,同比增长10.51%;归属于上市公司股东的净利润0.17亿元,同比下滑73%左右;扣除非经常性损益后的归属上市公司股东的净利润则为负数,约为-0.04亿元,去年同期则为0.81亿元。

兴业证券在研报中指出,第四季度为啤酒行业的传统淡季,虽然营业收入相对稳定,但成本压力延续下,利润有所下滑。

根据对于原材料数据的追踪及海关总署披露的数据,大麦等原材料成本依然处于历史高位,且除玻璃瓶以外的大部分包材价格回落趋势有限,中金公司认为2022年珠江啤酒的成本压力依然较大。

但考虑到华南市场更加激烈复杂的竞争环境,中金公司认为珠江啤酒通过直接提价来覆盖成本上涨的可能性较小,结构升级依然是主要手段。“我们估计2021 和2022 年毛利率基本维持稳定。”

从2021年五月开始,啤酒行业生产成本出现明显上涨,其中原材料大麦、包装材料玻璃、铝材等价格的同比涨幅在12%到40%不等。

这使得很多企业纷纷调整产品价格,除了10元线产品比重增加外,千元产品的布局也成为发力点,而这些千元啤酒强调其酿造工艺复杂、周期长、质检流程严格,主打精细化、高端化。

比如青岛啤酒推出的“一世传奇”超高端新品,电商平台显示售价为2698元/1.5L*2瓶;百威啤酒也在电商平台上线的一款名为“大师传奇”的虎年限量版啤酒,售价高达1588元/瓶。而在2021年上半年,华润啤酒也推出了高端系列啤酒“醴”,定价999元/盒(2瓶)。

中国社科院财经战略研究院市场流通与消费研究室副主任冯永晟认为,千元啤酒的推出可能重点的关注点是企业在试探这个市场,在摸索市场的脉搏,然后根据市场需求来寻找自己产品的重新定位,以及自己品牌的再塑。

业内人士则表示,近年来逐步上升的成本压力,包括原材料大麦、包装材料玻璃、铝材等价格均在上涨,这使得很多企业纷纷调整产品价格,除了低端产品比重增加外,千元产品的布局也成为企业的发力点。

换言之,国内一些较大啤酒企业的竞争焦点已经从过去“抢地盘”转为提利润,而布局高端化产品则成重要的举措之一。

据媒体报道报道,喜力啤酒日前警告称,该公司正面临近十年来最严重的通胀压力,同时,消费者也可能会因生活成本增加而减少啤酒消费,这会威胁到整个啤酒行业从疫情中复苏。

喜力啤酒预计2022年的原材料、能源和运输成本将上升15%左右。因此,不得不提高价格,以将较高的原材料成本转嫁给消费者,但这可能会影响啤酒消费,从而使长期前景蒙上阴影。

知趣投资总经理、白酒分析师蔡学飞则表示:“啤酒企业为了迎合消费趋势与冲抵生产成本,基本上都在大力进行产品结构升级,这是最近几年啤酒企业大量涌现高价啤酒的主要原因。”