作者|橘枳

编辑|伊页

近日,有消息称物流行业的黄埔军校——德邦物流,将被京东收购。这并不是首次传出类似消息。今年一月的官方回应里,德邦称消息不实。

但随着上市主体德邦物流于2月28日发布公告,表示因正在筹划与股权结构变动相关的重大事项,宣布停牌。德邦股份董秘办工作人员也表示“被收购”,令此事的可信度迅速提高。

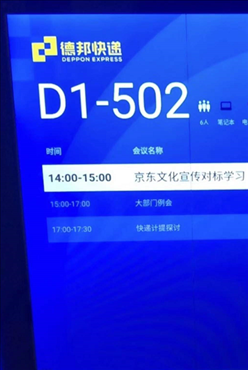

「财经新知」就此沟通了多名京东员工,均肯定了这一消息的真实性。社交媒体上也有多名德邦员工发文,称即将加入京东,内部已有学习京东文化的会议安排。

京东与德邦的联姻,似乎已是板上钉钉。只不过,这一结果对于德邦而言,颇有一种家道中落的无奈。

01

曾经的王者

德邦的前身,是现任CEO崔维星于1998年在广东创办的崔氏货运公司。20世纪末便已开始承包南航客货运业务,在2001年又开通第一条广京(广州到北京)汽运专线。

2004年,德邦成立。次年,便作为业内首家启动校园招聘的公司,开始聘用大量应届毕业生,并在很长一段时间内,为了保证所谓企业文化的纯洁性,只招聘应届生。

据悉,德邦的校招难度相对较大,面试者往往需要经过4-5轮面试,待其全部通过后才可入职。新员工还需要接受一系列的培训和学习,同时德邦会提供相应的导师制度、轮岗制度,甚至提供去外部机构学习的机会。这对于初入行业的新人,是一个高度完善的发展路线。

以上种种,催生出了2008年前后,物流行业流传的“德邦是黄埔军校”言论。甚至在当时,许多德邦的竞争对手在招聘环节,一度表示“德邦的员工优先录用”。

事实上,这所“黄埔军校”早在2013年,便已是国内零担市场的头号玩家。

数据显示,2013年德邦的营业额为94亿,而排名第二的天地华宇营业额仅为40亿。两者相差甚大,直到德邦上市的2018年前后,其仍然是国内最大的零担物流服务商。

但是,随着德邦自身战略重心的转移,这一局面在2019年出现了微妙的变化。

2018年,崔维星在上市后表示,认定了零担快递化趋势,开始加码快递业务,意图举全公司之力意欲彻底打破快递和零担之间的边界。为此,公司名称也从德邦物流改为德邦快递。

从结果来看,这一转型不可不谓失败。

德邦转型时,坐拥全国140个仓库,并有着为多个世界500强企业,提供仓配一体化服务的经验,基于此,这一战略决策似乎也颇具想象空间。

只是,2018年前后的快递市场,早已被菜鸟系和顺丰等企业所占领。特别是由于行业的特殊性,大件快递竞争较为混乱。其次,有业内人士也表示,快递行业的严重同质化,导致市场竞争过于激烈,且德邦的自营体系,与电商件的业务逻辑不符。

市场随即给出了相应反馈。数据显示,将重心转向快递后,德邦在快递业的市场份额逐年下降,从2018年的0.88%下降至2020年的0.68%。

这也直接催生出德邦近年来凄凉的财报数据。

2021年中报显示,德邦该期营收同比增长28.16%。但这与2020年疫情影响下的全行业低谷相比,并不出众。相反,德邦2021年上半年归属于上市公司股东的净利润为1565.84万元,同比下降89.88%,扣非后净利润-1.6亿元,下降366.6%。

最近发布的业绩预告也显示,德邦股份2021年度实现归属于上市公司股东的净利润与上年相比,预计减少3.78亿-4.91亿元,同比减少67%-87%。

快递业务发展受阻的同时,德邦的零担市场王冠也被夺走。

数据显示,2019年德邦快运零担收入已落后于顺丰速运,而选择“去快递化”的安能,则趁机加码快运行业,快速抢占市场,并于2020年成为新的零担市场第一。

运联智库调研的数据显示,2020年安能物流以1025万吨的零担货量成为行业榜首。

对此,有前物流行业从业者表示,倘若德邦不选择转投快递赛道,而是好好扎根于零担市场,即便不能保持市场第一的地位,也不会落得如今的下场。毕竟,物流行业集中度并不高,值得深耕。

即便如此,如今的德邦仍然是国内零担市场的有力竞争者。

根据2021年运联的公开数据,德邦虽以463万吨的零担货量位居第六,同时却也有着106.5亿零担收入,位居行业第二。

只不过,对于京东而言,看重的不止于此。

02

京东的盘算

“买数码家电,感觉还是京东更靠谱一些”,这样的购物体验,主要来自于京东物流的配套服务以及京东平台上数码家电产品的质保条款。

数据显示,2021年京东家电GMV达到2360亿,同比增长15%。这之中,又以空冰洗和平板电视为主的大家电数据最为亮眼,GMV为1249亿,占比50%以上。

只是,大家电的亮眼数据背后,难掩京东早年在中大件产品物流配送环节,存在的诸多问题。

据《第一财经》报道,2020年,有消费者曾因在京东自营店铺购买床垫,而烦恼不断。

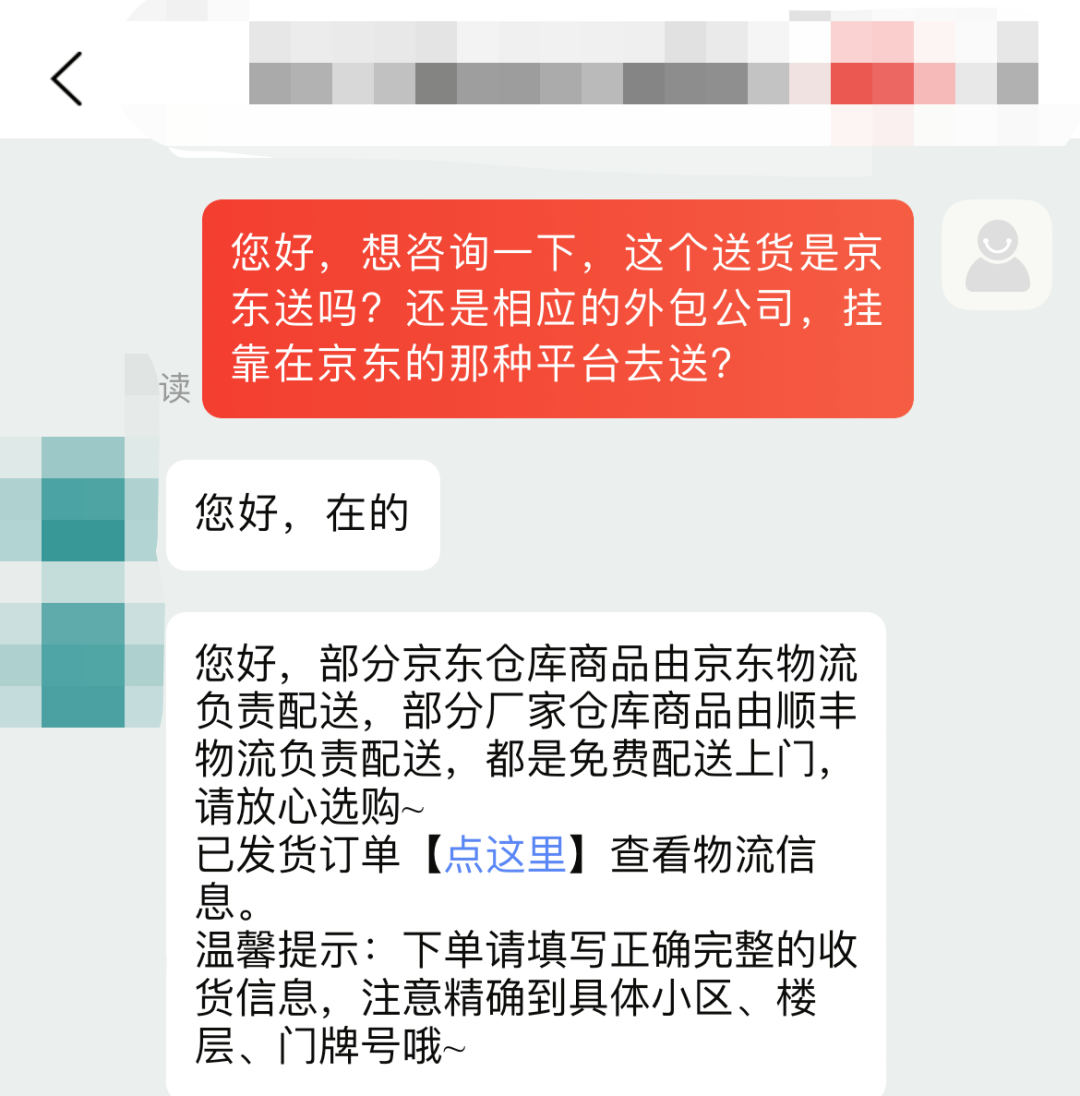

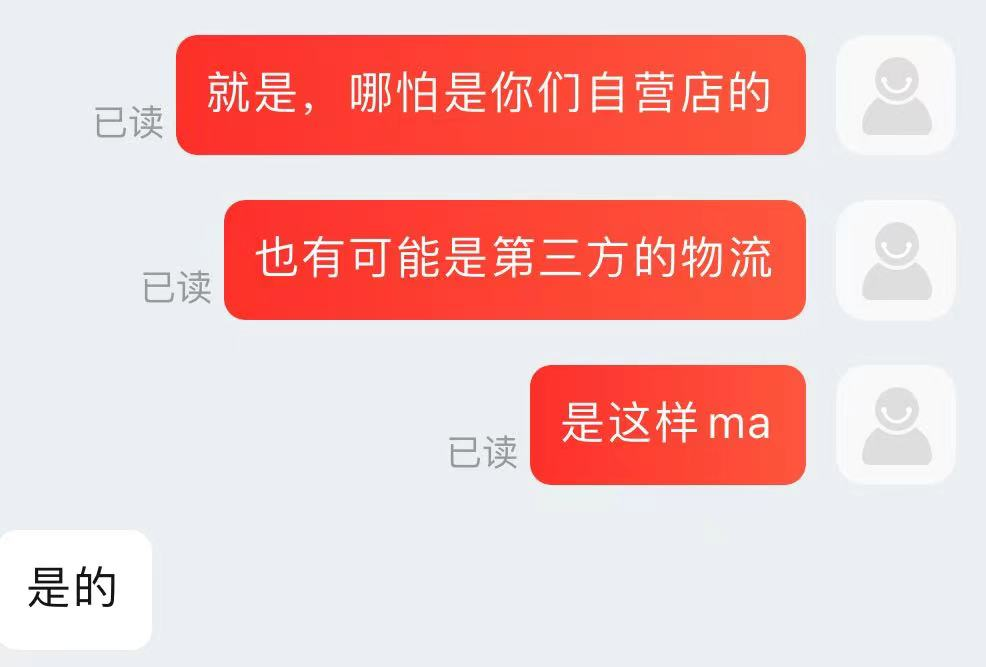

该消费者在京东自营店铺购买一张“宜眠坊”品牌床垫,但两周过去,仍未收到产品。消费者通过与平台沟通后了解,京东物流仅负责将产品从工厂送至京东的分拣中心,而最后负责送至消费者的手中的工作人员,则来自一家名为蚂蚁物流的第三方公司。

事后消费者还得知,京东大件其实一直是由第三方物流配送。

针对此事,「财经新知」也在3月2日,通过京东平台与多家家电自营店铺沟通,发现仍有部分商家的大件商品,即便消费者在京东自营门店购买,仍可能由第三方平台负责配送。

而第三方平台由于各品牌的服务品质,以及服务效率存在差距,难免会对消费者造成较差的体验。

当然,京东也并不是没意识到这一问题,此前就收购了跨越物流。在京东物流提交的上市募资计划用途,也显示募资所得,有55%将用于升级和扩展物流网络,其中,大件便在其中。

作为京东的短板,大件商品的运输,却是德邦的专长。

对于曾经的零担之王,大件运输能力自然不在话下,前几年“零担快递化”的改革,也使得德邦在解决大件配送问题时,存在一定优势。

特别是,一旦此次收购完成,可迅速强化京东物流“三驾马车”之一的物流业务。

京东物流将同时拥有在小件快递领域的京东快递、同城业务行业的达达、此前收购的跨越速运,配合新加入的德邦,进一步完善产业布局。

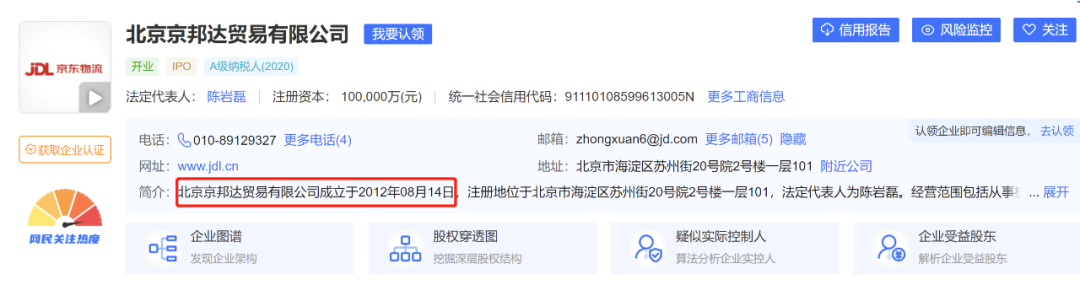

值得注意的是,早在多年前,京东似乎就有意将三家进行整合。2012年,京东就在北京,成立了一家名为“北京京邦达贸易有限公司”的企业。

另外,由于德邦以自营模式为主,不存在加盟商与被收购主体利益不一致,所导致的诸多问题,使得京东未来对德邦的品牌定位以及发展方向作调整时,阻力较小。

「财经新知」也就合并后的事宜,咨询了京东快递员,对方表示,德邦原有的站点仍由他们正常经营,只是换个名字和产品。

再者,此前德邦向快递化转型,无论从财报数据还是市场规模角度看,发展都不顺利。但此次被京东收购后,这一可能被视为“错误”的决策,反而有助于京东物流实现快运+仓配一体化的布局。

此次收购,仿佛也令京东物流,补上了最后一块拼图。

03

新拼图or新负担?

2017年,刘强东曾在接受央视《财经》专访时,表达了自己对快递行业未来发展趋势的看法:未来快递在经过激烈竞争之后,就只会剩下顺丰和京东物流。

这一观点也得到了西南证券的认可,其曾在2021年发布的《快递行业终局推演》中表示,参考美日两国当下快递业格局,“2+1+X”最大概率成行业稳态格局。

这之中,“2”便是两大民营快递巨头。根据当下国内市场格局,即京东物流与顺丰,两大企业,也早早开始了彼此间的明争暗斗。

灼识咨询报告显示,按2019年总收入计,京东物流是国内最大的一体化供应链物流服务商。同年,顺丰的王卫表示,将供应链服务视为“下一步发展的重中之重”。看起来两家企业在未来必有一战。

不过京东物流此前在中大件业务较为落后,有自称京东快递员的人士表示,京东业务现状是中件都是外包,一沓糊涂,所以急切需要德邦这种定位来补充,自己建立网络,太慢了。

上文提到的床垫事件和此次的收购案,均间接佐证了这一事实。

如今,上市后的京东物流,通过相继收购跨越物流和德邦快递,将在未来成为国内快递物流行业的最强选手之一,令其国内前“2”的身份更加稳固,也提供了更大的想象空间。

只是,德邦这块拼图,对于京东物流来说不一定没有隐患。

首先,相较于京东物流,德邦在自动化分拨这方面存在一定劣势,京东方面未来可能需要支付一定的成本,去提升新并入旗下的德邦站点的软硬件能力。

其次,根据艾媒咨询分析师的观点,快递物流是电商体系得以顺利运转的重要基础设施,随着未来网络零售渗透率的提升,物流将会成为电商平台竞争的关键。

但是,并不只是京东一家意识到这一点,顺丰、菜鸟、通达系等也有所布局。

最后,便是德邦过低的毛利率和显著成本压力至今尚未解决,若收购后仍旧不改疲态,将显著提高京东的经营压力。

面对当下日趋激烈的行业竞争,无论是顺丰、菜鸟还是通达系等,都是京东的强劲对手。此次收购德邦,京东物流虽在理论层面完善了产业布局,但是否能提供有效发展助力,实现真正的融合,则需要时间来见证。