摘要:十年高增长后,遗留问题找上招商银行

年底的招商银行,一边忙着冲业绩,一边忙着收罚单。

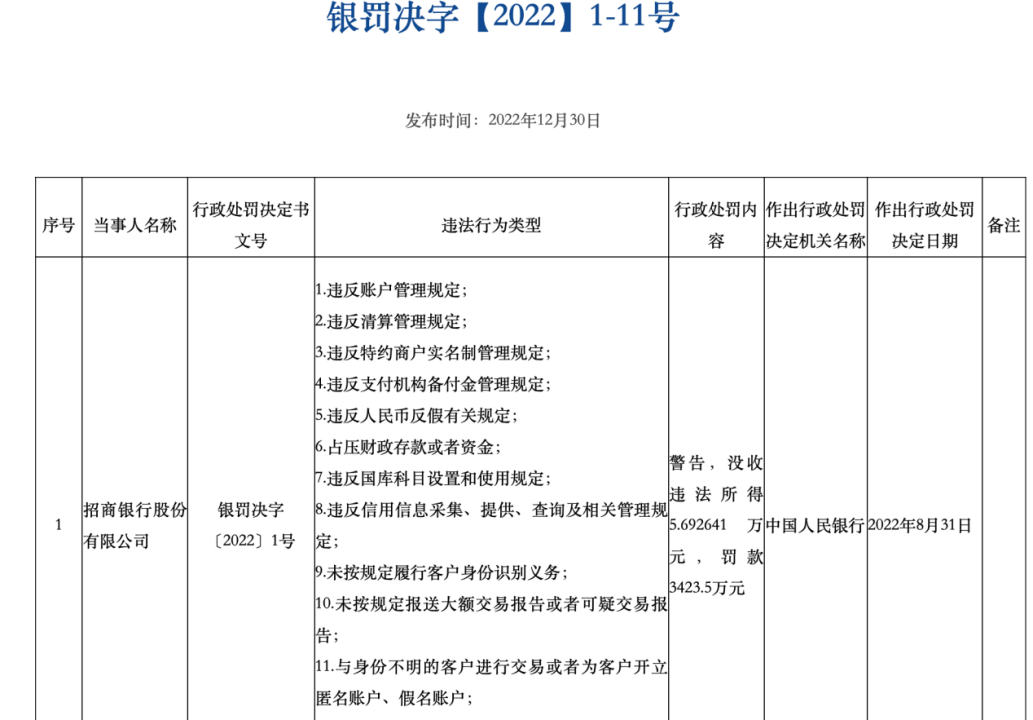

央行网站近日公布的行政处罚公示(银罚决字【2022】1-11号)显示,招商银行股份有限公司存在13项违法行为类型,被中国人民银行警告,没收违法所得5.692641万元,罚款3,423.5万元。

来源:中国人民银行政府信息公开

另外,中国银保监会近日公开点名,招商银行廊坊分行因向“四证”不全房地产开发项目提供融资,决定对其处以50万元罚款。

在刚刚过去的2022年,同样是招商银行的多事之秋。

先是因为内部管理层动荡,股价触及近两年新低;随后被房地产贷款项目牵连,银行股的资产质量成为风险雷区,而被投资者选择性遗忘;而临近年底,招商银行再次因为强平用户贵金属账户而备受质疑。

公开信息显示,投资者“追”到官方投资者互动平台大胆发问:2022年招商银行内忧外患,管理层是否稳定下来?8月份之后是否就没有成功的IPO项目?是否已经跟不上时代,日薄西山?

事实上,作为商业银行中的优等生,招商银行一直以野蛮生长式的扩张速度向“外卷”,继而成为银行中的零售之王,并更以高效的经营效率不断“内卷”,成为赚钱能手。

然而,也正是过去剑走偏锋式的管理和增长方式,为如今招商银行的暴雷埋下了伏笔。目前招商银行失守千亿市值的原因,也恰恰能从过去的激进式扩张中寻得原因一二。

招行的雷声不断

房地产暴雷、理财违规、市值暴跌几乎可以概括银行股不太景气的2022年,而这些问题在招商银行身上表现得尤为突出。

2022年4月,在招商银行行长田惠宇卸任,结束了在招商银行长达九年的任期,并因涉嫌严重违纪违法遭到中央纪委、国家监委纪律审查和监督调查。这一人事变动,一度让招商银行股价较年初几近腰斩,并创下了两年的股价新低。

近一年的招商银行发展堪比“扫雷”游戏,接二连三因不同事件被用户投诉。年底,招商银行由于强平用户贵金属账户、理财产品逾期不兑付而一度被送上热搜。据黑猫投诉官网信息,多位客户投诉招商银行先平仓再通知,给客户造成了意外损失。

此外,诸多房地产开发商陷入流动性困境,大量的银行资产被动暴露在风险之下,银行股因此在二级市场“抬不起头”。更为紧迫的是,断供潮的来袭,令商业银行资产质量急转直下,零售规模靠前的招商银行一样都逃不过。

根据财报,截至2022年9月30日,招商银行不良贷款余额570.88亿元,较上年末增加62.26亿元;不良贷款率0.95%,较上年末上升0.04个百分点;拨备准备率455.67%,较上年下降28.20个百分点;贷款拨备率为4.34%,较上年末下降0.08个百分点。

其中,受到房地产企业用户暴雷事件叠加房地产不良处置周期长等因素影响,招商银行对公房地产不良率呈阶段性上升趋势。截至2022年第三季度末,招商银行对公不良贷款率为3.32%,较上年末上升1.93个百分点。

值得注意的是,截至2022年第三季度末,招商银行的个人住房贷款1.38万亿元,占贷款总额比例为24.44%;房地产贷款合计1.73亿元,占贷款总额比例为30.57%。

根据中国人民银行、中国银保监会对房地产贷款管理的“三道红线”规定,招商银行处于中资中型银行档,对应的管理要求为房地产相关贷款上限为27.5%,个人住房贷款占比上限为20%。目前招商银行均超过监管上限,虽然政策上给予一定的过渡期,但目前来看,招商银行的整改速度并不算快。

政策趋严背景下,招商银行还在激进地为房地产项目走方便之门。近日,招商银行再次因为向“四证不全”房地产开发项目提供融资,又一次因为房地产项目翻了车。

这背后,暴露的是招商银行冒进的经营风险问题。

失速的“零售之王”

从招商银行的发展来看,眼前发生的这一切都有迹可循。

按照过去的管理风格,田惠宇任职行长的九年时间里,招商银行内部推行“狼性”文化,并实现跨越式扩张:资产规模、净利润、零售AUM等关键业务指标增长迅猛,坐实零售之王的称号,市值也一度超千亿。

然而,这种超速的发展并不具备持续性。根据财报,2022年前三季度招商银行实现营业收入2648.33亿元,同比增长5.34%;实现归属于股东的净利润1069.22亿元,同比增长14.21%。

相比往年数据,招商银行2022年前三季度营收和净利润增速均出现明显下滑。其中,最能代表银行盈利能力的净息差为2.41%,呈现出逐季下降的趋势。另一方面,激进的发展策略也给招商银行留下不小的后遗症。

“产品不突出,业绩靠前全靠员工往前冲。”招商银行某分行零售贷款部杨鸣(化名)对「财经新知」表示,由于监管层对于银行贷款用途和利率的严格限制。导致市面上各家商业银行间的贷款产品同质化较高,而招商银行通常会向员工施压获取高业绩。

业绩压力下,招商银行开始出现自上而下的冒进式销售。

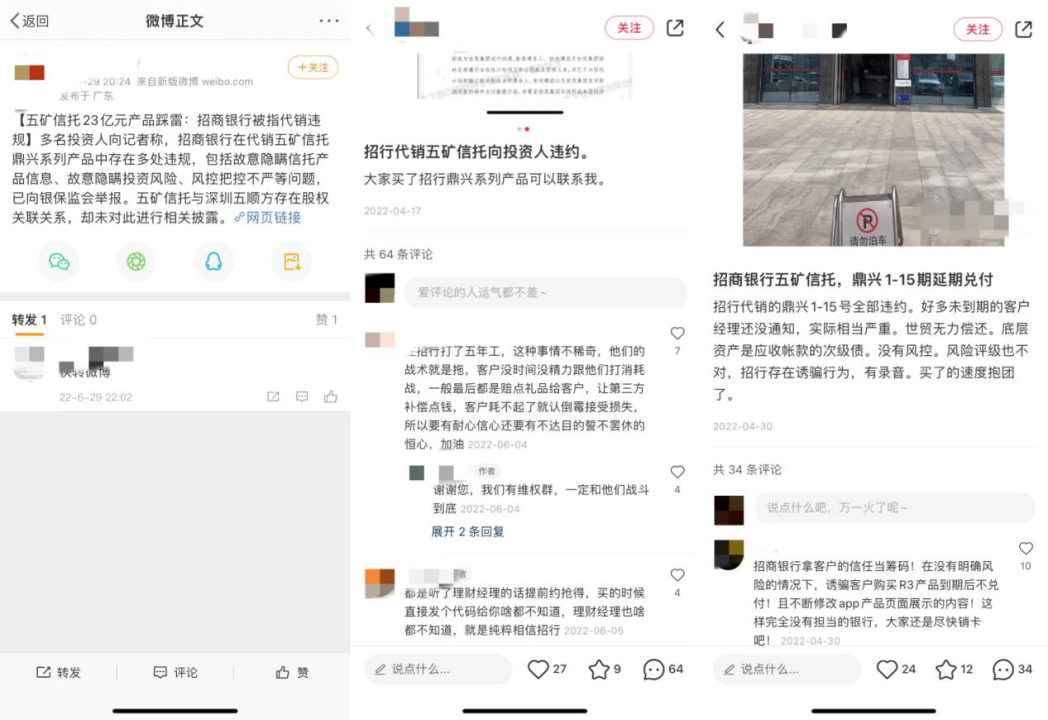

2022年6月,招商银行代销的五矿信托鼎兴1号至15号全部到期,均无法兑付,总规模超23亿元。据AI金融社报道,多位投资人向银保监会举报,招商银行在代销过程中存在多处违规,包括故意隐瞒信托产品信息、故意隐瞒投资风险、风险把控把关不严等问题。

随后,招商银行在2023年开年就因为违反账户管理规定、违反清算管理规定、违反人民币反假有关规定等13项违法行为被处以警告,吃下了3423.5万元的罚单。

经历过频繁处罚之后,杨鸣在展业过程中,也明显感觉到了吃力,获得客户信任变得更加困难。“但业绩压力只增不少,临近年底,已经连续加了半个月的班了。”

十年的高增长之后,招商银行显然已经来到一个新的转折点:增速放缓、频繁暴雷。根据公开信息,招商银行在2022年第四季度起开始反弹,但市值仍然在千亿线下徘徊,面对困境,投资者同样需要招商银行给出新的解法。

欧洲管理学家弗雷德蒙德·马利克在“马利克曲线”理论中曾提出,当企业完成一定发展历程后,需要通过转型变革才能获得新的发展空间,即变则通,通则久。监管要求日益细化,风险管理愈加重要的形势下,招商银行的野蛮生长显然需要更加适应目前金融环境。

或许当招商银行改变过去的突进式扩张风格,转而稳健地维护好手中的客户,并平稳保持业绩增速,才是真正的估值修复之时。