摘要:机遇面前,上车稳坐是聪明的选择。

兔年伊始,国内经济在复苏后开启了一轮快速增长,大众的投资需求相比以往也更加旺盛,不同的是,在房住不炒政策的持续实施下,居民财富配置逐渐多元化,从房地产等实体资产转向了门槛更高的股权市场。

大趋势向好,为国内证券基金等行业稳定了业务增长点,同时也为财富管理、财商教育等市场带来巨大发展机遇。

而就在近日,国内在线投教龙头公司九方财富,已经通过港交所聆讯,宣布进入招股阶段,预计3月登陆港交所上市。

纵观今年港股市场,在经历了2022年触底之后,近期持续上涨,此前冰冷的新股市场也不例外,IPO融资活动明显回暖。

据统计,今年至今港股共迎来10家公司上市,涨幅最大的美丽田园医疗健康,首日涨幅超53%,另外今年上市的新股除个别TMT、工业企业外,基本都触发了回拨机制,相较于去年弃购不断、几乎“上市即破发”的一年,市场情绪有非常明显的好转。并且整体来看,港股估值目前仍处于历史平均值的下方,打新溢价空间更大。

而九方财富作为国内首批获得证券投资咨询资格机构,无论是在资历、投资背景还是财务情况等众多方面,拥有独特优势,相比之下更易成为投资者的“香饽饽”。

业绩高速增长,营收节节高升

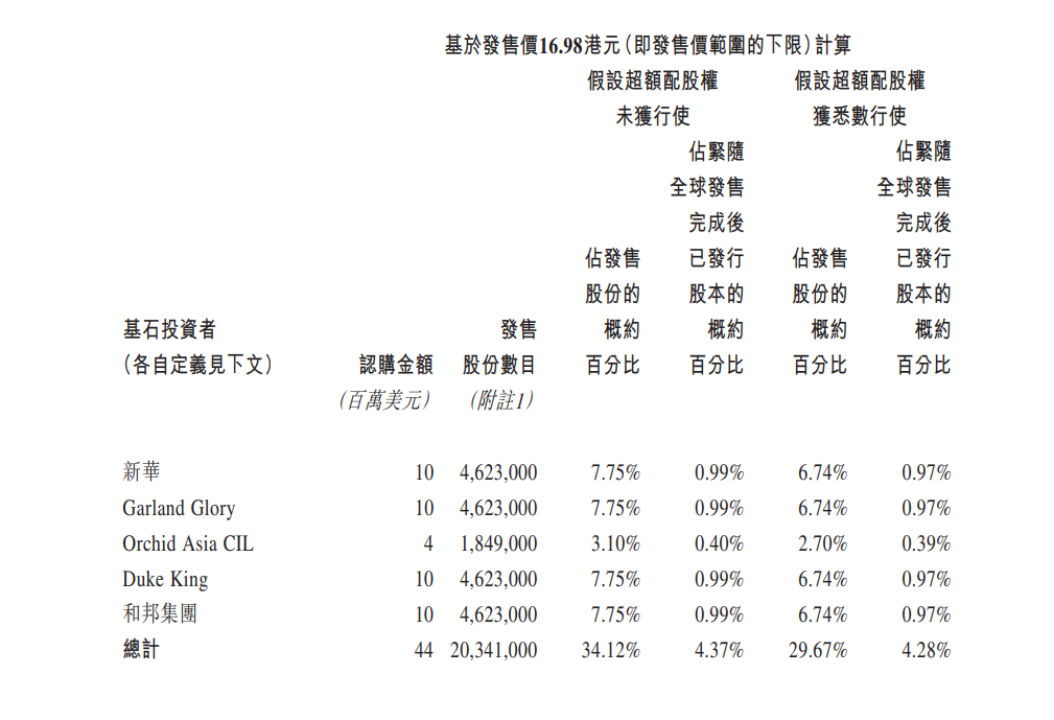

根据招股书,九方财富此次上市,除了中金公司坐镇外,还引入了包括新华资管香港(新华保险旗下专业资产管理公司)、中国飞鹤控股股东Garland Glory、最早进入中国的国际投资基金之一Orchid Asia CIL(兰馨亚洲)以及和邦集团等5家重量级基石投资者认购。

明星环绕的基石投资者阵营曝光后,业内对九方财富上市后的故事和长期资本市场表现出了极大信心。

因为作为港股市场的特色之一,新股基石投资者的引进往往向市场传递出一种信号:具有实力的基石投资者实力越多,越是对公司基本面和发展前景的肯定。基石投资者的成色,一般也会被打新投资者认为是投资风向标。港股中因基石投资者的问题,导致上市失败以及破发的案例不在少数。

另外据招股书显示,上述5名基石投资者共计认购4400万美元,合计占发售股份的30%-35%之间,3成左右的认购空间,也保证了股票上市后的流动性。

当然,九方财富之所以能够得到市场关注、吸引众多有实力的基石投资者认购,与其节节攀升的业绩脱不开关系。

通过招股书整理可得,九方财富2020年总订单金额突破10亿元,2021年的总订单金额约为20亿元,连续4年呈高速增长趋势。

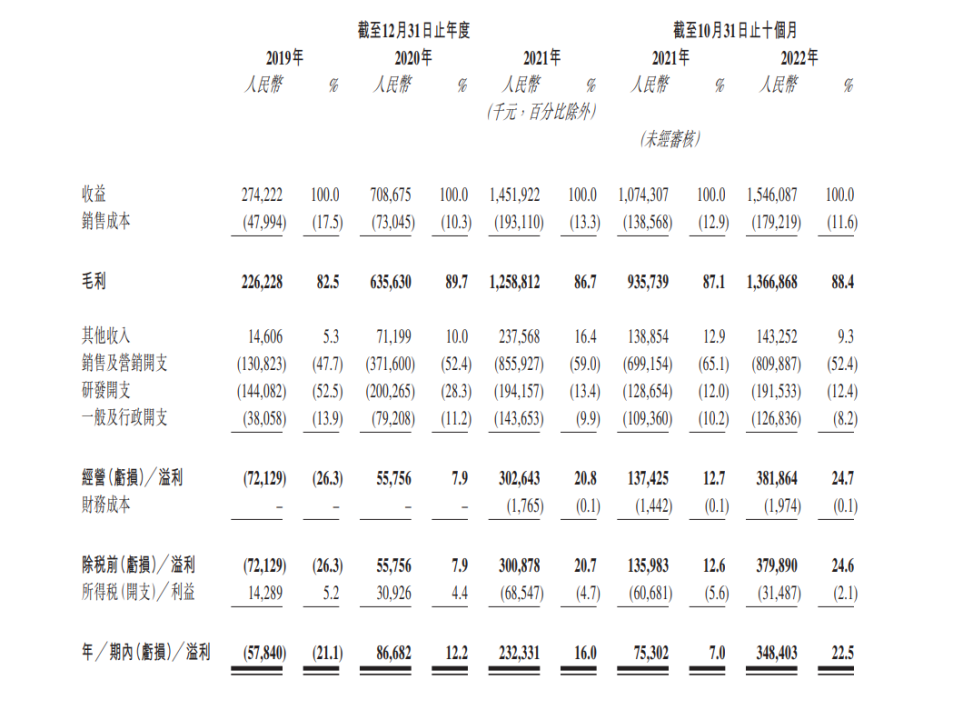

梳理招股书可以发现,九方财富近年来实现业绩跃升。从2019年到2021,九方财富的营业收益分别为2.74亿元、7.09亿元、14.52亿元,两年增速达450%;2022年仅1-10月便达到15.46亿元,超越2021年全年。

毛利润方面,2019年到2022年1-10月分别为2.26亿元、6.36亿元、12.59亿元和13.67亿元,一直保持在80%以上甚至90%左右的超高水准,报告期内分别录得82.5%、89.7%、86.7%和88.4%。

净利润方面,九方财富也在近几年上演了扭亏为盈以及利润程现指数级增长的戏码。数据显示,2019年九方财富亏损达到0.58亿元,但2020年、2021年两年分别实现0.87亿元和2.32亿元的净利润,2022年前10个月更是达到3.48亿元,远超2021年全年。值得一提的是,同花顺2022年的净利润是同比下降11.51%,九方财富可以说是逆势增长。

如果从具体业务上来看,也能看出九方财富在近些年也改变了“单腿走路”的状况。

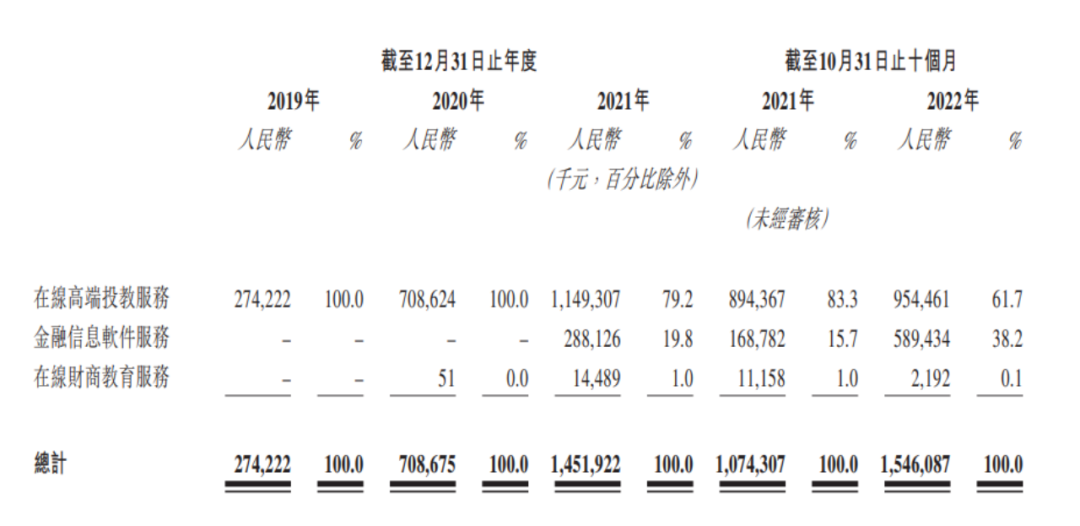

招股书显示,在2021年之前在线高端投教服务是九方财富的唯一收入来源,但在2021年之后,金融信息软件服务成了公司的第二增长曲线。该服务在推出首年,付费用户数量便达到62832人,且带来了2.88亿元的收入。2022年前十个月,收入更是翻倍至5.89亿元,占比也进一步增长至38.2%。而这还是在在线高端投教服务基本盘稳定增长前提下所达到的效果。

值得一提的是,九方财富旗下主要子公司上海九方云于2021年11月取得了“高新技术企业资格”,因此获得了15%的优惠所得税率待遇,令所得税开支减少,盈利能力还能进一步增加。当然这更能突出政策对行业发展的支持,以及对其科技创新水平的高度认可。

事实上,九方财富的高营收、高增长背后,体现出的是国内投资者在多元化投资上的需求增加,这也为九方财富未来发展提供了保障。

置身广阔蓝海,解决大众需求

根据弗若斯特沙利文预测,在国内经济不断增长的背景下,个人可投资资产也将实现水涨船高。数据显示,2021年国内个人投资者数目达到1.97亿人,至2026年将增长至2.84亿人,复合增长率为7.6%。同时,个人可投资金融资产规模将由2021年的196.2万亿元增长至2026年的266.8万亿元。其中,股票和基金将会达到66.1万亿元,是未来增速靠前的金融资产细分项。

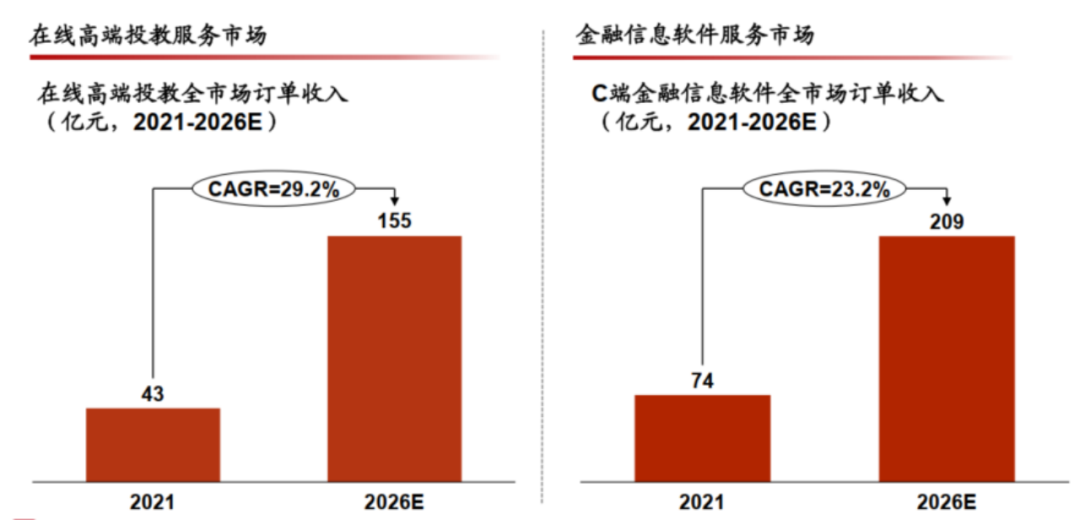

而九方财富处在的在线高端投教服务市场和金融信息软件服务市场两大核心市场,也均在高速发展阶段。弗若斯特沙利文预测,在线高端投教市场和C端金融信息软件市场预计未来5年的年复合增长率分别为29.2%和23.2%。

面对当前复杂的全球环境,一个细分赛道能够实现20-30%的增速,无疑会更容易得到投资者和机构的关注,也更容易跑出业绩高增长的龙头公司。很明显,九方财富抓住了这一长期积累下来的需求爆发,并成功奠定其行业领军地位。

当然,蓝海市场发展越快,竞争也会越激烈,也会对九方财富的产品能力带来极大考验。不过九方财富深厚的投研实力,是其能够持续输出高质量产品与服务的有力保障。

截至2022年10月31日,九方财富研发人员为480人,占员工总数超五分之一;2019年至2022年10月,累计研发投入金额超7亿元;并且此次上市融资的目的其二,也是为提高自身內容制作能力以及投资于研发及加强技术能力。

具体到产品上,九方财富能为目标客户打上精准定位是能够提高其成交效率的重要原因之一。

因为对于投教行业来说,主要目标客户集中在资产规模30万元以上的大众高净值群体,这个群体对财富管理更有兴趣,且非专业投资者在进入股票、基金市场后,大多需要外部辅助来帮助决策,他们更愿意为高质量内容服务付费。

相比之下同花顺、指南针等均以“卖方思维”主导,且定位在提供基础投资工具的产品,这种客户群体更为分散,且对价格也更为敏感,很难达成高客单成交。

另外,九方财富独特的引流模式也为其提供了较强竞争力。目前九方财富拥有由各种媒体平台组成的最全面流量池,包括传统媒体(电视、电台)、MCN频道(视频、社交媒体平台)以及自有互联网终端(App、网站)。截止2022年12月,九方财富的内容生产制作团队达到366人,245个MCN账户、3600万粉丝,并且与各大官方媒体和证券交易所保持密切联系。

通过最初始的融媒体流量池获取流量,将内容投放到流量池中进行获客,再对这部分群体进行流量分层,精准识别和推荐相应的内容,最后实现流量池变现,这样极具“互联网思维”的获客模式在整个行业中也算十分超前。

毋庸置疑,伴随着中国经济的发展和高净值人群的增加,财富配置需求也正在发生着深刻变化,九方财富所擅长的投教市场将迎蓬勃的市场空间,其长期积累的成果也将得到释放。

写在最后

能在金融行业的惨烈竞争中活得有声有色,证明了九方财富道路的正确性。2018年之前,国内居民的资产配置大头几乎都与房地产挂钩,而随着政策导向,房产配置见顶,股票、基金等产品成了投资理财的重头戏。九方财富在流量获取、客户精准定位、高质量的投资决策内容等方面具备独特优点,这也将帮助它在金融投教之路上走得更远。

(本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。)