摘要:金融小蛮腰,重构金融机构数字能力。

随着ChatGPT兴起,新一轮技术奇点已经来临。就像十多年前移动互联网对行业造成的深刻巨大影响,AI技术也势必带来翻天覆地的变化。金融行业自然首当其冲。《Bank 4.0》作者布莱特·金(Brett King)在书里描述道“未来银行将依托AI等金融科技技术,实现实时智能、嵌入式、无处不在的金融服务。”

技术带领行业进步固然让人欣喜,但机遇的另一面是无限的挑战,是行业内众多玩家站到同个起跑线上,彼此之间展开另一轮激烈竞争。当然,谁也不想错过新的增长机遇,那么金融机构该如何运用AI技术把握新的成长机会呢?

6月7日,华为全球智慧金融峰会2023在上海举行。会上,华为数字金融军团CEO曹冲发表《智领睿变,共建数智金融未来》主题演讲。曹冲表示,联接很快将突破千亿,数据以ZB级爆发增长,AI算力进入ZFLOPS时代,人工智能跨越拐点全面加速,引领科技与服务睿变。我们需要为智能时代做好准备,重新思考我们的联接能力、数据能力、应用能力和基础设施,积极拥抱数字技术,构建面向未来的核心竞争力。

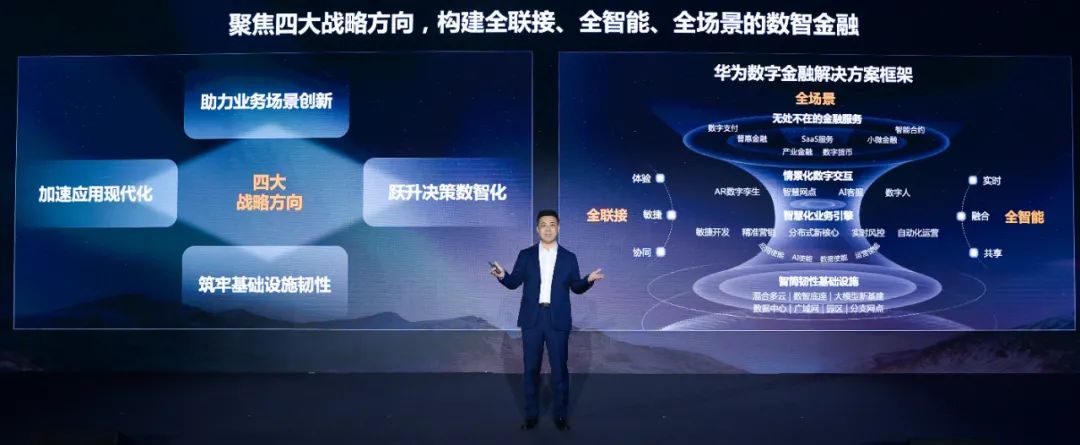

作为数字金融服务的老兵,华为自然是金融机构在人工智能时代的首选合作伙伴。这些年来,为了帮助金融机构积极拥抱变化,抓住数字化技术发展的拐点,华为金融一直围绕“筑牢基础设施韧性、加速应用现代化、跃升决策数智化、助力业务场景创新”四大战略方向持续深耕,并系统性打造四层解决方案,即“金融小蛮腰”。

“金融小蛮腰” 能助力客户建立敏捷、体验、协同的全联接,实现实时、融合、共享的数据全智能,构建无所不在的全场景金融服务。总体而言,金融小蛮腰可以说是金融机构把握AI时代新机遇的好帮手。

依托金融小蛮腰强大四层解决方案和能力,华为数字金融军团在数字化金融市场上的深入布局已是众所周知的事实。据统计,华为已服务于全球60多个国家和地区的3300多家金融客户,包括全球Top100银行中的50家;在中国金融云市场和基础设施位居第一,并与全球150多家行业解决方案伙伴深入合作。

筑牢基础设施韧性

数字化时代,金融行业越发智能了,消费者在购物时,只需要小程序就能从个人银行账户中取出资金、网购时,信用卡随时能支持在线支付、无需到网点,随时在家完成转账汇款等。这些今日我们离不开的便利,其实多亏了金融机构开放API应用。

API改变我们生活的同时,风险也随之增加。正是因为掌握了大量客户的数据与资金信息,金融机构成为网络犯罪分子的攻击目标。Akamai数据显示,2022年以来,全球网络攻击尝试超过90亿次,相比去年增加3倍之多。金融机构在服务、安全、架构、数据等方面面临的挑战越来越大。

为了提升AI时代的抗风险能力,业务韧性、业务安全、用户体验就成为金融机构需要持续不断优化的新方向。

问题固然有难度,但并不是无解,华为“金融小蛮腰”,就刚好有合适的方法。

具体来看,在智能韧性基础设施方向上,华为着力打造MEGA基础设施,支撑金融从主机向云原生容器云架构演进。其核心理念是从跨领域构建系统能力,通过全域的技术创新,帮助金融机构构建金融智简韧性的基础设施。

比如,在业务可靠性上,MEGA支撑多地多活,实现RTO< 1分钟,RPO=0;在多重安全上,可通过存-算-网三层防护,对勒索病毒主动防御、实时检测、业务恢复效率5倍提升;在一致性体验上,则可以以云原生实现混合多云一致体验,应用秒级流动。

在金融小蛮腰帮助下实现数字化转型的例子并不少见,中信银行就是其中一个。

以手机银行为例,中信银行从2008年发布手机银行1.0版本已经迭代到6.5版本。2019年年报显示,中信银行手机银行交易量持续快速发展,其中日均交易量超过9000万笔。

在具体业务的优化上,除了让客户足不出户,办理手机端办理查账还款、借款分期之外,中信银行还尝试与电商、O2O等第三方平台对接,人们通过银行的移动客户端就能完成打车、购买电影票、缴纳水电费等多项生活方面的功能。

中信银行在华为的帮助下,已经从传统的银行职能相对单一的职能,渗透到了用户生活的方方面面,给他们带来便利化、数字化的体验。

加速应用现代化

提到AI除了ChatGpt你还能想到什么?元宇宙、数字人抑或是苹果最新推出的头显产品Vision Pro。不管未来智能终端、软件生态如何演变,我们能确信的一点便是,金融企业软件和应用的迭代和质量的要求会大幅提高,这就对应用现代化改造工作的敏捷性提出了更高的要求。

除了搭建牢固的基础设施,为金融机构实现稳定、安全的金融服务之外,在实现应用现代化上,华为也有针对性方法。

曹冲认为,应用现代化需要6大关键要素:服务化架构、高低代码组合、安全合规、多活韧性、组装式交付、数智驱动。

“平台+服务”的模式是金融走向商业敏捷的关键,金融应用现代化是必经之路。华为基于自身企业核心商业系统应用现代化实践,积累了一套完整的工程方法和工艺工具,并把这些宝贵的经验,也应用在金融客户的应用现代化过程中。在金融机构应用现代化转型上,华为金融分布式新核心解决方案3.0有合适解题思路。

具体来看,分布式核心解决方案3.0可以从规划设计、平台建设、业务上线到运营运维四个阶段,系统化地升级能力。此外,还可以围绕客户业务,以V模型驱动的设计、乐高式的开发、单元化的运行、一体化的运维、多云多活的部署,帮助客户通过核心升级,构筑业务价值。

邮储银行就是受益于金融小蛮腰分布式核心解决方案3.0的例子之一。

2022年4月,邮储银行与华为合作构建的新一代个人业务分布式核心系统全量投产上线。两者的合作颇有创新,比如,全面重构了交易流程和业务流程,使产品创新快速敏捷。能满足个性化、差异化的定制服务,大幅提升客户体验。该核心系统联机处理时间仅为50毫秒,比之前速度提升了一倍以上,批处理时间也缩短至3个小时。

除了业务处理效率,该核心系统还能承载全行6.5亿客户、4万网点,让邮储银行业务无后顾之忧。

值得一提的是,这也是中国银行业第一家把全量业务全天候运行在自主分布式架构之上的银行核心系统。无论从工程方法到工艺工具上,华为都走在行业前列。

跃升决策数智化

大数据是AI技术发展的基础和前提,有数据的加持,AI才能释放出其应有的能量。金融行业本身就拥有大量数据,数据显示,一个银行每年数据量增长超30%,那么又该如何让金融行业在AI时代发挥出应有的功效呢?

曹冲在大会上提到,金融行业要想实现数据价值的应用落地需要四大跃迁。分别为:从作业到数据、数据到信息、信息到知识、知识到行动的四阶跃升。

而要实现数据价值的四阶跃升,需要从数据架构、数据治理、数据消费、数据安全、数据人才五大维度,进行升级。金融机构才能更好的运用好AI技术,游刃有余的做好营销、风控与运营。

关于决策智能化落地,华为金融数据智能解决方案 3.0,该方案可以构建云、数、智、算全面融合架构,深入场景,加速数据要素价值释放,助力金融机构实现智能力五维升级。

具体来看,金融数据智能解决方案 3.0还囊括智能数字员工、实时智能营销、实时智能风控三大业务场景方案。同时还包括四大解决方案,如数据可信流通、大模型存算网、数智研运一体化产线、智能湖仓一体解决方案。

华为联合生态伙伴发布金融数据智能解决方案3.0

交通银行就在华为金融数据智能解决方案的帮助下实现决策智能化落地。

近年来,交通银行业务体量快速增长,业务品种也在不断丰富,这个阶段,数据的产生和应用无论在体量还是复杂度方面都超过以往任何时期。业务流程多元化、便捷化和智能化成为交通银行的转型目标。

基于华为GaussDB(DWS)分布式数据仓库,交通银行得以全面提升数据访问能力,以实现减少数据使用成本,提升数据运营效率的目标。

在金融小蛮腰的帮助下,交通银行业务优化的结果是显而易见的。

比如,在营销场景中,基于用户交易交互行为建立用户画像,交通银行客户转化率较之前大幅提升164%;在风控场景,通过实时分析用户行为特征,实时识别欺诈行为,风险案件降低52%;在运营场景,实现了银行业务实时报表查询和分析,快速支撑业务决策;在客户关系管理场景,交通银行建立客户流失预警模型,对流失客户及时跟踪和维护。

该成绩自然也得到了行业的认可,在2022中国未来金融峰会上,交通银行基于华为云FusionInsight智能数据湖建设的“湖仓一体的数据中台实践”荣获“最佳大数据应用”奖。

助力业务场景创新

提到数字化,很多人联想到的可能都是线上场景,但是事实上,线下重资产场景也能在数字化金融的帮助下,变得智能起来。

就如上文所说,应用现代化可以提升金融机构业务效率,数据智能可以提升业务的智能化水平,两者合二为一,就能实现金融的场景化创新。

金融的场景化创新能够给产业金融带来很大变化,甚至能挖掘新的增长机会。

比如,在动产融资领域,中国有超过百万亿的动产,90%以上由于没有技术赋能而无法形成有效的融资,而技术能逐步解决这个问题,给企业增长带来新的增量。

针对这个问题,支撑金融服务实体经济发展,华为发布“产融创享计划”与“产业金融动产融资方案”。旨在同合作伙伴,打造产业金融创新分享平台,通过共享业务经验和技术创新能力的方式,深入场景,构建行业解决方案。

产融创享计划发布现场

此外,华为还发布《动产融资金融仓平台技术白皮书》,旨在促进数字化转型、加强产业金融服务、推动产业升级和促进产业合作,对行业发展形成积极影响。

目前来看,华为依托2012实验室的根技术,聚焦产业场景,通过打造“三维可信”架构,以端边云管智能协同升级产业数字金融平台,持续在冷链、粮食、水泥、有色、黑色等场景进行创新实践。

我们以浦发银行的浦慧云仓为例,看金融小蛮腰给中小企业带来的价值。

众所周知,数字化转型是一笔价值不菲的生意,为了让中小微企业受益于数字化技术,浦发银行一直将其当作重点运营目标。

比如,存货资产是中小微企业经营活动中的重要场景,由于人力资源有限,很多企业的存货资产经常出现以下几个问题,如黄金变铜、货权难以有效控制、重复质押等。为此,浦发银行联合华为打造上海浦慧云仓,旨在针对中小企业生产经营场景进行数字化改造,让存货资产可量化、可有效管控,从而解决实施管理场景中的难题。

因为场景数字化,中小微企业不光让存货易于管理、风险可控,同时也因为存货资产的透明化,在融资上更为高效。

当然,ChatGpt只是AI技术成熟的标志之一,你永远无法预知技术将会给金融行来带来哪些变化,为了迎接变化,唯有不断进步,才能持续不断的输出差异化解决方案,让行业内的玩家受益于技术先进性的优势。

对金融机构来说,金融小蛮腰似乎”十八般武艺样样精通”,总能在机构数字化转型的路上,带来合适的解法。但对于华为来说,金融小蛮腰四大解决方案只是一个开始,华为还将持续深耕行业场景,带来更多创新价值。

在变革的前夕,华为金融军团早已埋下人才生态的种子。就像曹冲在大会所说,过去三年,我们已经和客户联合培养了超过1.5万多名的数字化人才。面向未来,我们希望和客户、行业协会和伙伴进一步深度合作,加大人才培养力度,三年为行业培养5万名数字化人才,让我们以数字化人才厚植金融沃土,结出累累硕果。

未来已来,直面数智金融的星辰大海,华为始终心怀理想、脚踏实地,持续深耕技术、深入场景,携手客户、伙伴一起共建“全联接、全智能,全场景”的数智金融。