中国首个“平台级”AI出海范本浮出水面。

采写/孟雯

编辑/天南

2024年,算得上AI技术从爆发走向产业验证的分水岭,中国头部AI企业的商业化,终于开始有了像样的答卷。

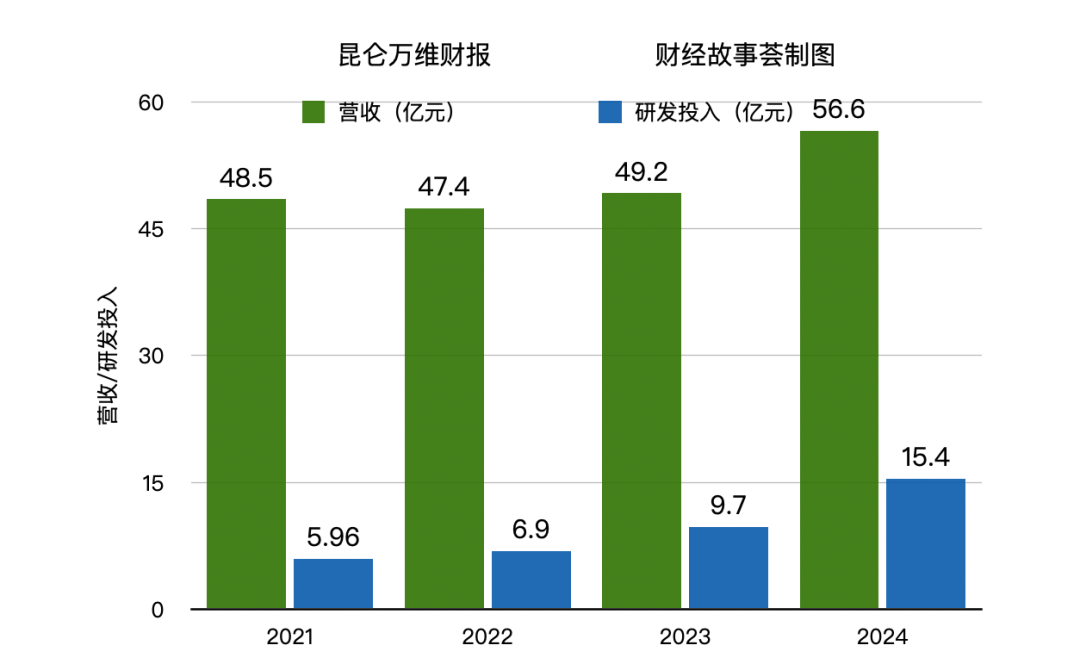

4月26日,昆仑万维发布了2024年度财报:全年营收56.6亿元,同比增长15.2%。整体毛利率达73.6%,公司全年研发费用15.4亿元,同比增长59.5%。

其中,AI社交报告期内单月最高收入突破100万美元,成为海外收入增长速度最快的中国AI应用之一;截至2025年3月底,AI音乐年化流水收入ARR达到约1200万美元(月流水收入约100万美元),短剧平台DramaWave年化流水收入ARR达到约1.2亿美金(月流水收入约1000万美元)。

这一份兼具战略定力与增长韧性的成绩单表明,昆仑万维这家曾以游戏和工具软件出海闻名的公司,正在成为中国最接近“AI全栈商业闭环”的范本之一。

一、从营收恢复到全栈兑现:财报背后的增长逻辑

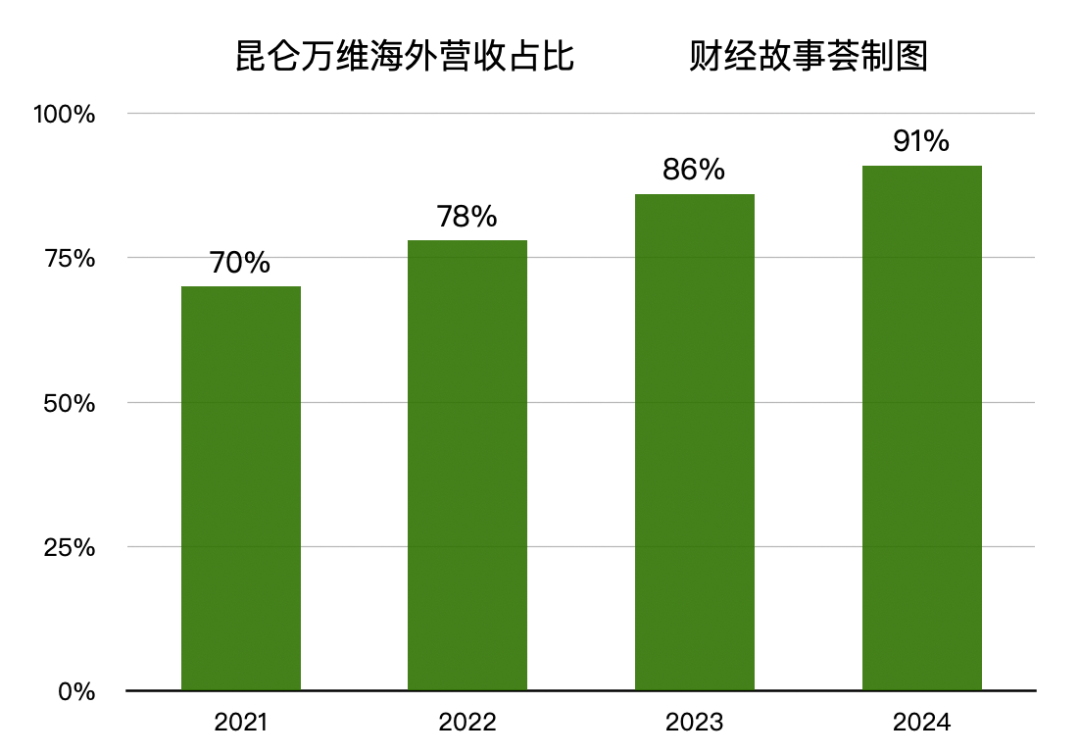

昆仑万维重新进入增长轨道。2024年是昆仑万维的“All in AGI与AIGC”战略全面落地的一年,并形成了覆盖AI社交、短剧、音乐、搜索等领域的多元化商业矩阵。海外市场成为其核心增长引擎,海外业务收入占比高达91%,规模达51.5亿元,同比增长21.9%。

表面看,这是昆仑万维一次财务层面的回暖信号。但进一步剖析,就会发现这次财报的亮眼表现并不是依靠传统业务回血,而是得益于AI全栈布局的逐步兑现。

分析财报数据我们会发现,元宇宙与信息分发平台Opera、短剧平台Dramawave、AI音乐Mureka(此前名为SkyMusic)、AI社交Linky四大业务线贡献显著。

Opera作为全球领先的AI驱动信息分发与元宇宙平台,实现营收4.81亿美元,同比增长21%,月活用户近3亿。

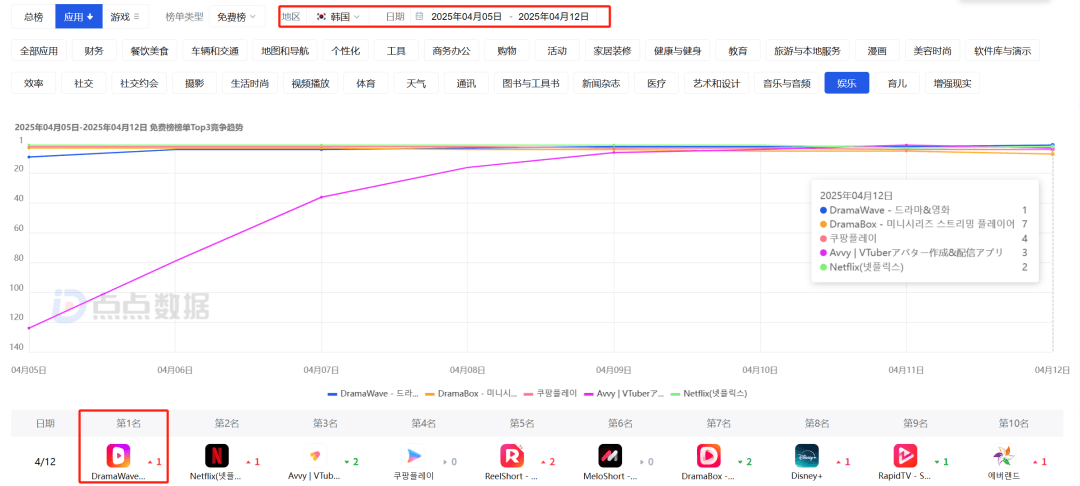

短剧平台DramaWave年化流水收入达1.2亿美元,用户规模突破1000万,并凭借爆款剧《订婚风暴》在韩国市场超越Netflix,登顶Google Play娱乐应用榜。

截至2025年3月底,AI音乐Mureka年化流水ARR达约 1200万美元(月流水收入约100万美金),月活用户覆盖全球100多个国家,技术性能超越Suno登顶SOTA。

AI社交产品Linky单月收入突破100万美元,月活用户300万,累计下载量超1000万次,成为海外增速最快的中国AI应用之一。

一系列亮眼数据背后,是昆仑万维“本地化运营+技术穿透”策略的验证——通过将中国AI技术与全球市场需求精准对接,实现从工具到生态的价值跃迁。相比于靠传统工具拉流量、靠广告变现的旧路子,如今的昆仑万维更像是在搭建一个多引擎驱动的内容生态:音乐、社交、短剧各自突破,同时又能形成数据与算法的正反馈,加速整体飞轮运转。

从Opera到DramaWave再到Mureka与Linky,这套矩阵已经在多个独立场景中完成了商业闭环验证,显示出极强的抗风险能力与成长韧性。

在全球宏观经济承压、出海竞争日趋白热化的2024年,这份稳中有进、增长扎实的财报,无疑为昆仑万维的AI战略奠定了厚重的基本盘。

二、AI短剧爆发,裂变一条新增长曲线

如果说复合增长的数据验证了战略方向,那么短剧业务的爆发,则为昆仑万维打开了一个真正意义上的增量空间。

去年短剧出海异常火热,昆仑万维也入局分了一杯羹。不过与市场上常见的“买剧出海”或“纯分发逻辑”不同,昆仑万维同时在两条截然不同的路线上下注:一边孵化真人短剧分发平台DramaWave,布局海外内容市场;一边自研AI短剧创作平台SkyReels,从底层技术入手,试图重塑短剧产业的生产方式。

2024年8月,昆仑万维推出全球首个集成视频大模型与3D大模型的AI短剧创作平台 ——SkyReels。创作者无需再经历传统剧本撰写、拍摄、剪辑、后期等繁琐流程,而是能够通过自然语言、提示词输入,实现AI自动生成剧本、表演、镜头与剪辑,从而专注于创意表达与灵感实现。“一人一剧”的梦想,首次从口号变成了可以落地的现实。

2025年初昆仑万维又开源了中国首个面向AI短剧创作的视频生成模型SkyReels-V1和首个SOTA(State of The Art,当前最佳水平)级别的表情动作可控算法SkyReels-A1。SkyReels-V1一经发布即引爆开发者圈,上线首周下载量突破2.4万次,在HuggingFace总榜单连续多日进入前十。截至2025年2月末,V1模型在Hugging Face的下载量已接近3万次,在Github亦收获逾千星的点赞。

这套自研+开源双轮体系,不仅降低了短剧创作的技术门槛,加速了内容生产生态的裂变扩张。也使得SkyReels从一个内容创作工具转型为面向全球开发者开放的技术基建平台。

内容分发侧,DramaWave通过“付费+免费”的内容分发模式,精准覆盖不同消费层级的全球用户群体。截至2025年3月底,DramaWave短剧内容平台月流水达到1000万美元,年化流水收入ARR约1.2亿美元。核心爆款《订婚风暴》甚至在韩国市场超越Netflix,登顶本地娱乐应用榜。

短剧业务的盈利模型,本质上与游戏行业类似:低成本快速试错、买量拉新、数据反哺内容优化。这种工业化生产逻辑与AI天然契合,能够极大提升内容生产效率,同时有效控制单位获客成本(CAC)。

在这一逻辑下,昆仑万维正在打造的不只是短剧平台,而是一个完整的内容供应链生态。AI创作降低了内容制作门槛,短剧平台成为分发与变现载体,数据反馈系统又持续优化AI模型,实现飞轮式正向循环。

根据昆仑万维的规划,预计25年底要做到年化3.6亿美元。这意味着,短剧业务将在不久的未来成为公司营收增长的重要引擎之一。

三、技术突围,非巨头路线下的“昆仑模式”

在AI技术迭代的主战场上,昆仑万维选择了一条与OpenAI、Meta这类超级巨头动辄百亿美金级投入不同的路线:以自研为本,持续在大模型体系和应用生态两端突破。

围绕“天工”系列大模型,公司通过自研技术不断演进,不仅在复杂任务处理、多模态推理等关键能力上实现突破,整体AI技术水平也稳居国内第一梯队。尤其在细分领域,昆仑万维展现出强劲的攻坚力:面向AI短剧创作的视频大模型达到全球领先水平;自研的AI音乐大模型达到全球SOTA水平,位居行业第一,开源的Skywork R1V多模态思维链推理模型同样位列同类型开源模型榜首。这种在单点领域做到极致的能力,使公司在全球AI产业链中具备了不可忽视的话语权。

在大模型强化学习领域,昆仑万维推出的Skywork-Reward奖励模型不仅达到全球第一,还成为Kaggle官方推荐的数学reward model。这一成绩不仅体现了公司在强化学习和推理优化领域的技术厚度,也为其未来在更复杂指令遵循(Instruction Following)任务中打开了想象空间。

在应用层,公司同样没有选择跟随巨头大模型“慢商用、重B端”的路径,而是将自研能力快速下沉到C端产品中,形成以“天工AI智能助手”为核心的技术载体。

报告期内,天工AI智能助手的峰值日活跃用户突破100万,峰值月活跃用户超过1000万,表明其在C端市场已具备一定规模效应。天工智能助手是国内首个搭载MoE(Mixture of Experts)架构的千亿级参数大语言模型AI应用,自2024年2月起面向全体C端用户免费开放,支持最高100K超长上下文窗口,约合15万汉字,极大拓展了长文本处理和复杂对话任务的应用场景。

2024年下半年,天工AI智能助手再次完成重要迭代,推出高级搜索模式,能够深度整合国内外权威领域的海量专业数据资源,包括学术论文、研究报告、财报与研报等。配合自研的PDF解析引擎与文档解析大模型,天工在多列文档、分页换行等复杂结构文档中的解析与理解能力达到SOTA水平,真正实现了从“信息检索”到“深度理解”的跨越。

在没有巨头集团式资源的加持下,昆仑万维通过自研模型、自建应用、自控生态的“昆仑模式”,为中国中型科技公司提供了一个可复制的AI突围样本:不靠资源堆叠,而靠产品洞察+技术深挖,实现“小切口、大突破”。

也用自己的实践证明,在大模型产业化这场马拉松中,不必非得是“大厂出身”的公司才能赢。精准的场景选择、高效的工程化能力、商业逻辑的闭环验证,同样可以成为构建长期竞争力的关键支点。

四、结语

营收实现了双位数以上的增长,应用端通过短剧出海快速验证了AI商业模式,在技术端通过自研模型和推理平台构建差异化能力。

昆仑万维的财报释放出的信号非常明确:它不是一个在AI潮流中“追风”的玩家,而是一个以内容工业为原点、以模型能力为杠杆、以出海为主战场的实干型AI公司。

今年1月,华泰证券基于SOTP估值法,给予昆仑万维552亿元市值目标,并维持“买入”评级。SOTP(Sum of the Parts)估值体系,通常适用于具有多元化业务布局的公司,意味着市场已经将昆仑万维视为一套成熟且多元的“AI产业矩阵”来估值,而非单一项目公司。这种估值思路的切换,本身就代表了资本市场对其商业模式验证和技术护城河的认可。

可以预见,随着短剧业务进一步放量,Skywork模型不断进化,更多基于AI驱动的新应用(如AI营销、AIGC创作平台等)落地,昆仑万维的“平台型AI工业体”形态将愈发清晰。

这对整个中国AI产业而言,或许也是一个新的参照系:在“大厂之外”,我们终于有了一条属于中型企业的AI上行路径。昆仑的样本价值,远不止它的财报数字本身。